4月初,特朗普對等關稅政策引發全球資産暴跌,而特朗普隨後又松口承認關稅「將大幅下調」,並確認美聯儲主席鮑威爾將繼續留任,緩解了對美聯儲領導層動蕩的擔憂,投資者被安撫之後,引發了新一波風險偏好情緒,比特幣率先強勢上揚。

從數據上來看,4月美國的消費、就業等宏觀經濟硬指標雖然尚未受到實質性沖擊,但風險明顯上升:3月美國非農就業新增15.1萬人(預期17萬),失業率升至4.1%,數據好於預期;但另一方面,特朗普政府4月實施的"對等關稅"政策,平均稅率從2.4%飙升至21.4%,導致進口商品價格指數同比上漲18.6%,其中汽車關稅前搶購潮推動3月零售銷售環比激增1.4%,但剔除汽車後的實際消費動能僅增長0.5%,較2月下降0.15個百分點。

這種政策驅動的短期消費透支,與4月消費者信心指數創1978年以來最大降幅形成鮮明對比:4月密歇根大學消費者信心指數初值50.8,大幅不及預期的53.5,3月前值為57,且是連續第四個月下降。4月密歇根大學1年通脹預期初值飙升至6.7%,創1981年11月以來新高,預期5.2%,前值5%;5年通脹預期初值4.4%,為1991年6月以來的最高水平,預期4.3%,前值4.1%。預期類等軟指標大幅走弱,揭示著種種不可持續性。

美國經濟正面臨「高通脹-低增長-政策沖突」的滯脹困局,關稅政策的反噬效應,接下來會通過供應鏈、就業市場和消費者信心三重渠道加速顯現。國際貨幣基金組織(IMF)發佈最新一期《世界經濟展望報告》,將2025年全球經濟增長預期從3.3%調降至2.8%,其中,美國增速預期腰斬至1.8%,歐元區降至0.7%。

再看美聯儲方面,美聯儲PCE通脹率已連續14個月高於2%目標,4月短期通脹預期跳升至3.8%,創1982年以來新高,這種情況下美聯儲3月19日的議息會議上決定維持聯邦基金利率在4.25%-4.50%區間不變,顯然是陷入三重困境動彈不得:降息可能加劇通脹預期脫錨,加息將加速經濟衰退,而維持現狀則面臨總統施壓。美聯儲主席鮑威爾表示,政策制定者將繼續觀察經濟形勢,尤其是通脹和增長數據,等待更多明確信號後再考慮調整利率。

作為全球貨幣政策「錨點」 ,美聯儲可謂正在經歷近四十年來最嚴峻的政策失衡考驗。根據外界的普遍預測,在最樂觀的情況下,如果通脹下降速度快於預期,美聯儲可能會更快轉向中性利率,甚至在2025年上半年開始降息(5月或6月)。

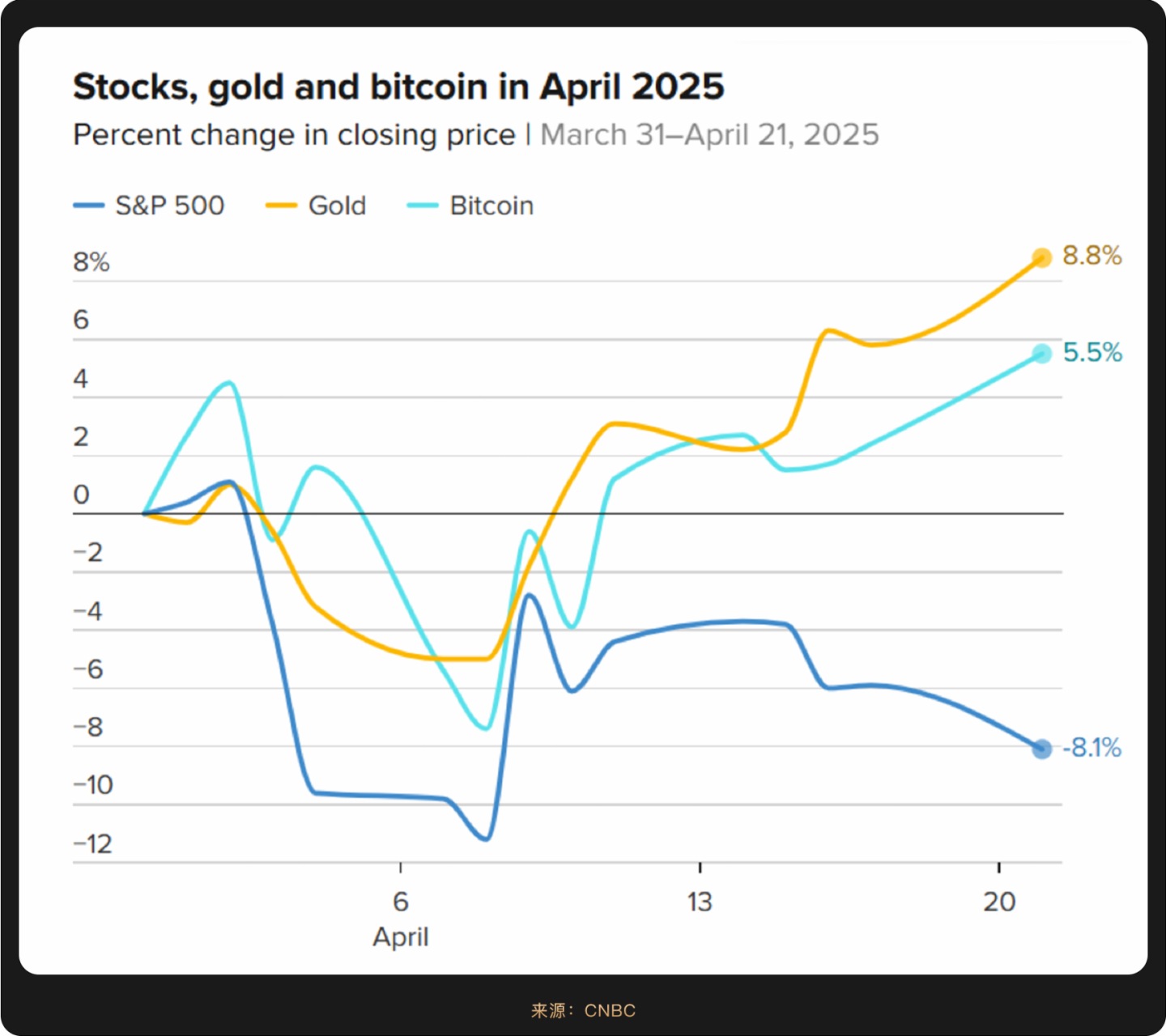

整個4月,美元資産都在遭遇政策不確定和經濟下行雙重夾擊,尤其上半月市場情緒極度悲觀;首先是4月3日,美股三大指數遭遇歷史性大跌,道瓊斯工業指數單日下跌5.50%,納斯達克指數暴跌5.82%,標普500指數下跌5.98%,創下2020年3月以來的最大單日跌幅1。科技股成為重災區,蘋果、特斯拉、英偉達等企業因供應鏈成本上升和出口受限而大幅下跌,其中耐克因越南和印尼的高關稅影響單日暴跌14.44%。摩根大通的經濟研究主管佈魯斯·卡斯曼甚至將美國經濟衰退概率上調至79%,反映出市場對關稅政策長期負面影響的深度憂慮。

美股在月末出現顯著反彈。4月23日,標普500指數單日上漲9.52%,納斯達克指數漲幅達12.16%,創下歷史第二大單日漲幅。這一反彈部分得益於市場對關稅政策可能調整的預期,例如美國海關與邊境保護局宣佈對部分電子産品豁免關稅。此外,部分科技巨頭的財報超預期也提振了市場信心,如谷歌的AI業務增長和700億美元的股票回購計劃。

雖然美股在月末收復大部分關稅跌幅,但未來特朗普政策不確定和美國經濟下行形成更強的共振,美股或仍將首當其沖。華爾街普遍認為,這一反彈可能僅是「熊市中的技術性修復」。美國銀行策略師Michael Hartnett警告稱,投資者應「逢高賣出」,因市場仍面臨政策不確定性和經濟衰退風險。高盛也指出,若關稅政策未實質性放松,美股可能再度承壓。

在美聯儲重啓降息救市和關稅談判取得進展前,美股出現的短期反彈仍陰雲籠罩。

雖然同樣在4月遭受關稅大棒的重創,但比特幣以超出市場預期表現,重新定義其在全球資産中的地位:

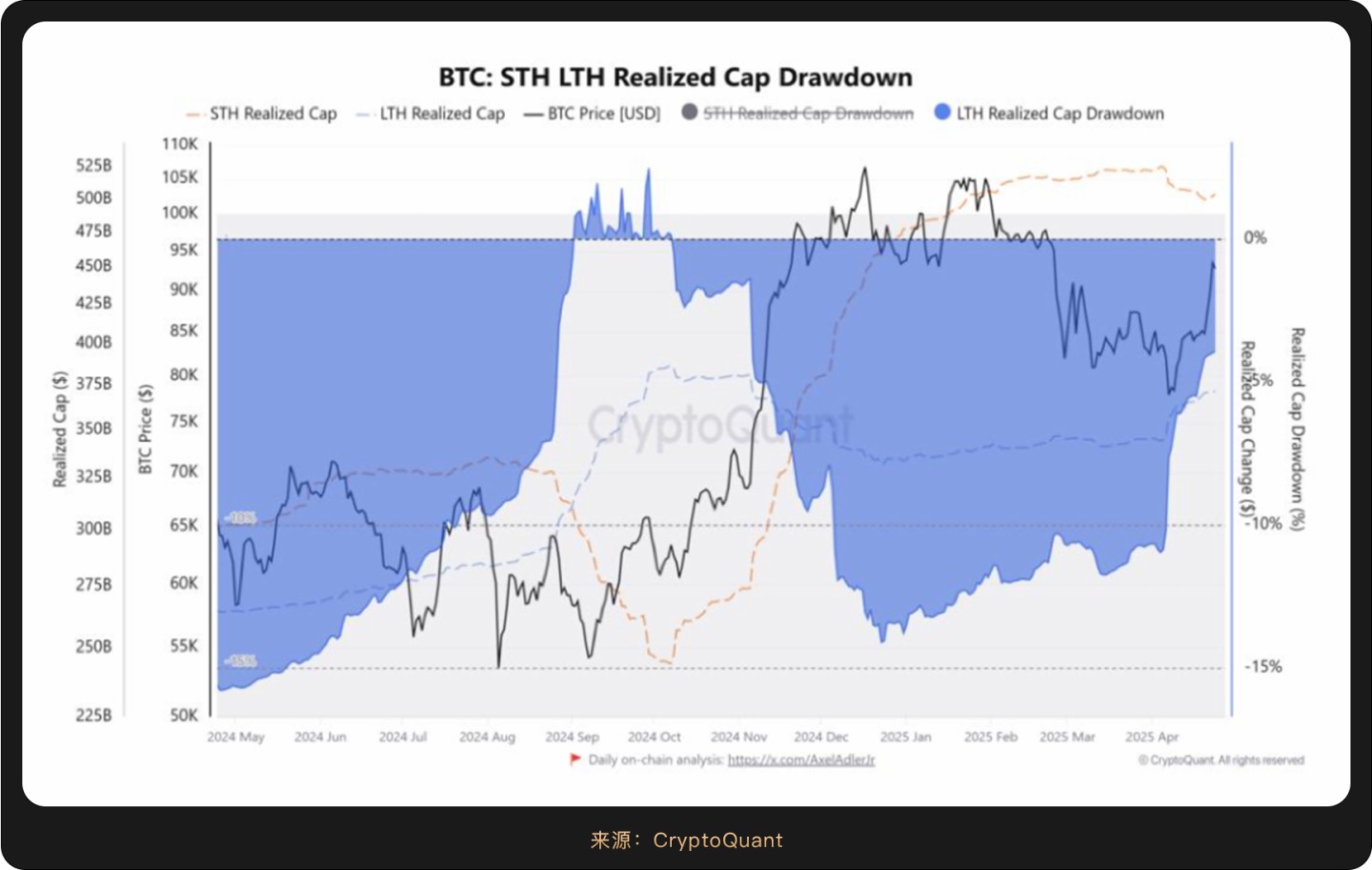

首先是在4月中下旬,比特幣價格強勢突破9.4萬美元關口,單日漲幅超3%,創下年内新高。這一漲勢與黃金同步創新高的走勢形成呼應,凸顯其作為「數字黃金」的屬性。且與同期受關稅政策沖擊的美股形成鮮明對比,比特幣4月的波動率顯著下降。這種穩定性吸引了中長綫資金加速入場——4月21日至23日,美國比特幣現貨ETF連續三日淨流入超9億美元,推動全球加密貨幣總市值突破3萬億美元,重新點燃了整個加密貨幣市場的看漲情緒,投資者信心一度升至兩個多月以來的最高水平,美國媒體將其稱為尋求避風港下的另類選擇。而在這一波漲幅中,長期持有者(long-term holders,LTHs)集體財富顯著增長。據 CryptoQuant 數據,4 月 1 日至 23 日,長期持有者實現市值從 3450 億美元增至 3710 億美元,增加了 260 億美元,表明長期持有者因堅持獲得回報。

據CryptoQuant統計,1 月至 4 月初比特幣經歷超 30% 的回調,這與 2013、2017、2021 年的歷史市場周期規律相符,通常在觸及新高後出現回調,洗出較弱的投資者後再恢復上漲趨勢。此外,比特幣與傳統市場的脫鈎,以及投資者對非相關資産的需求(如黃金價格漲至 3500 美元新高),增強了長期持有者對比特幣價值存儲的信心。

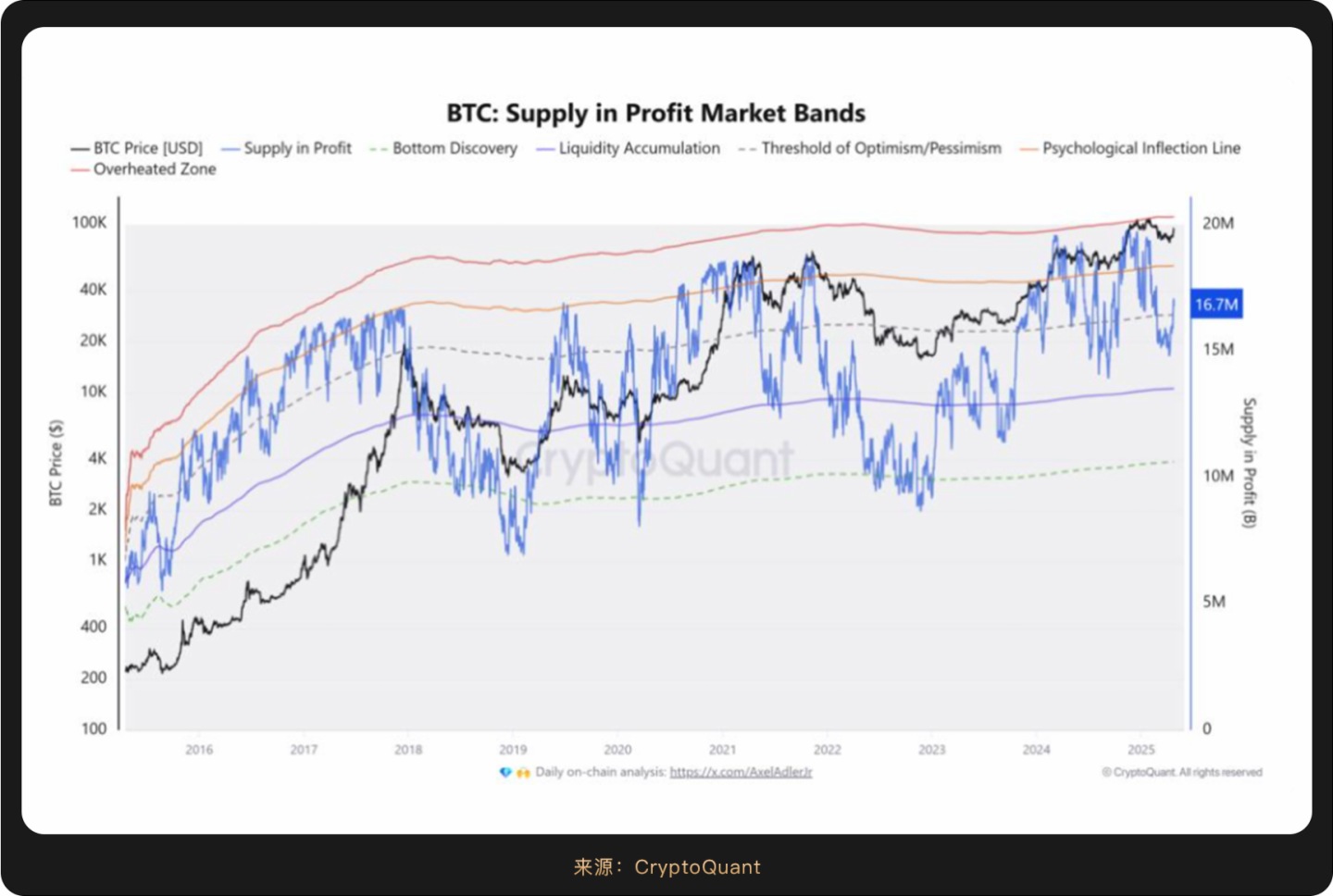

Cointelegraph的數據顯示,目前各種錢包中共有1670 萬枚 BTC 處於盈利狀態——這一水平通常被稱為「樂觀門檻」(threshold of optimism)。從歷史上看,2016 年、2020 年以及 2024 年初的類似模式都曾引領牛市。當盈利供應持續保持在這一區域之上時,往往會提振投資者信心,並引發持續的價格動能,通常會在幾個月内推動比特幣創下歷史新高。比特幣在突破9萬美元後,鏈上活躍地址數激增15%,巨鯨錢包(持有超1000枚BTC)數量創四個月新高,進一步驗證了資金的看漲共識。

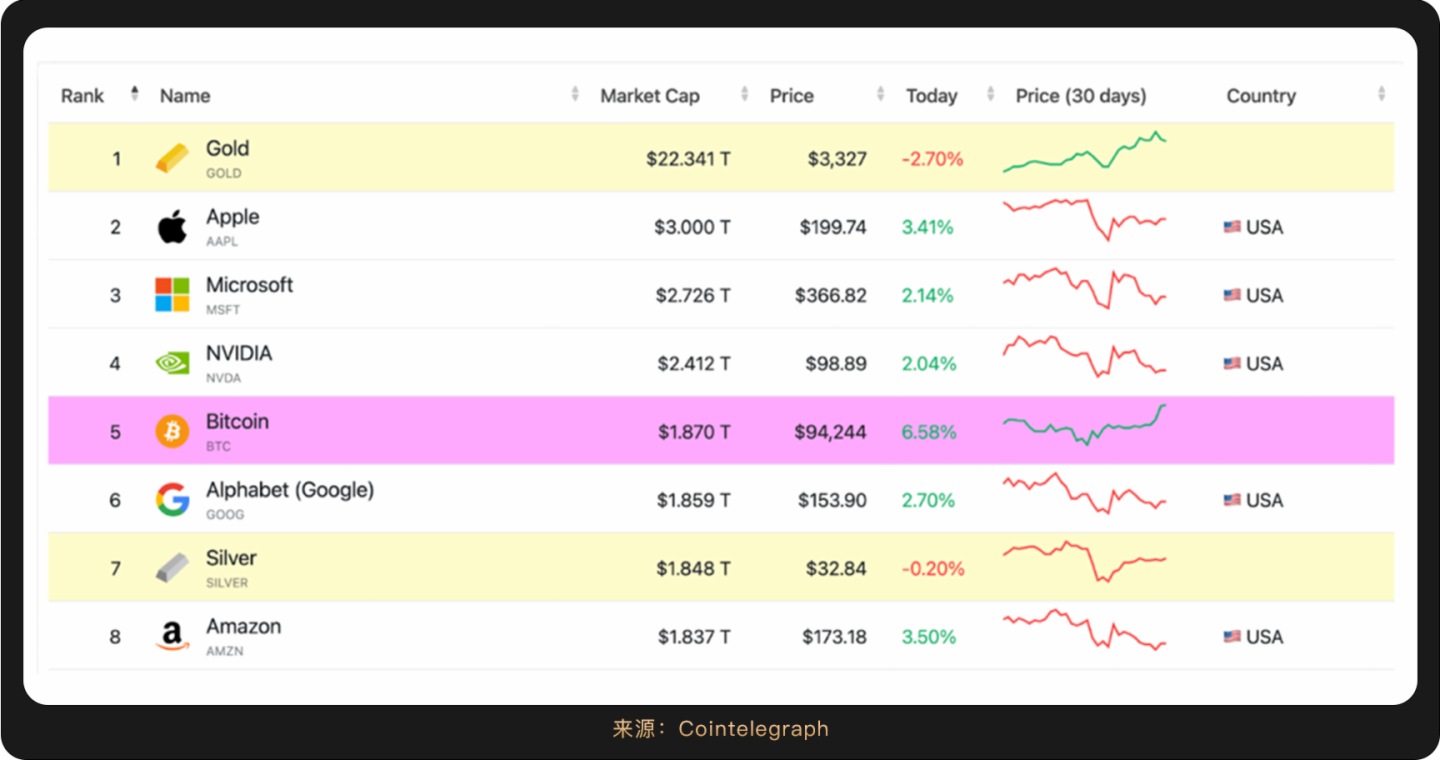

受比特幣價格飙升推動,全球加密貨幣總市值於4月23日突破3萬億美元,比特幣市值達1.847萬億美元,超過了Alphabet(谷歌)和亞馬遜兩大全球科技巨頭以及貴金屬白銀,成為次於黃金(22.344萬億美元)、蘋果(3.000萬億美元)、微軟(2.726萬億美元)、英偉達(2.412萬億美元)的第五大資産。

此次排名的提升使比特幣成為全球十大資産榜單中唯一的數字資産,更值得注意的是,比特幣與美國科技股(尤其納斯達克100 指數)的長期關聯性出現 「脫鈎」。四月期間,比特幣價格飙升 15%,而同期納斯達克 100 指數僅上漲 4.5%,凸顯其獨立的市場表現與資産屬性變化。相較於4月關稅政策帶來的股市波動,比特幣近期展現出更強的價格穩定性與較低的波動率,這可能推動更多上市公司在其財務戰略中考慮配置加密資産。

毫無疑問,加密資産正在改寫全球資産定價的底層邏輯。4月,ARK Invest 創始人 Cathie Wood 基於機構興趣增加,且比特幣作為「數字黃金」的接受度日益提高,已經將比特幣 2030 年目標價從 150 萬美元大幅上調至 240 萬美元。

目前來看,4月的市場反彈,是對關稅引發市場崩潰和經濟衰退的疑慮的暫時消除,更進一步走勢將取決於關稅戰能否及時收場,以及美國經濟走勢。鑒於最樂觀的降息也在一月之後,市場分歧仍在,短期震蕩在所難免,而當傳統金融市場因關稅戰、經濟周期陷入震蕩時,加密資産的獨立性與抗周期屬性,或將吸引更多尋求資産多元化配置的資金。

内容來源:PANews