$古茗(01364.HK) 北京時間 8 月 26 日晚間,古茗(1364.HK)發佈了 2025 年 H1 業績,由於這是古茗上市後第一次披露半年報,覆蓋的賣方並不多,因此缺少市場一致預期,海豚君認為整體業績還不錯。

具體要點如下:

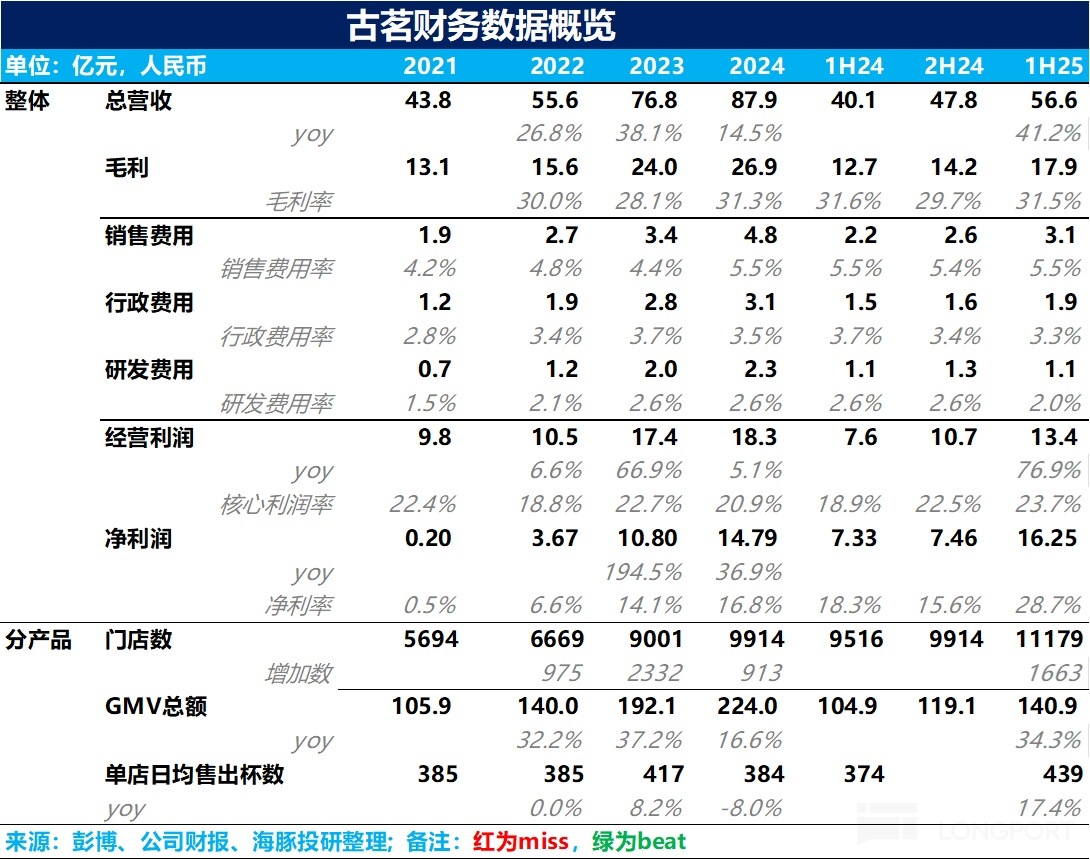

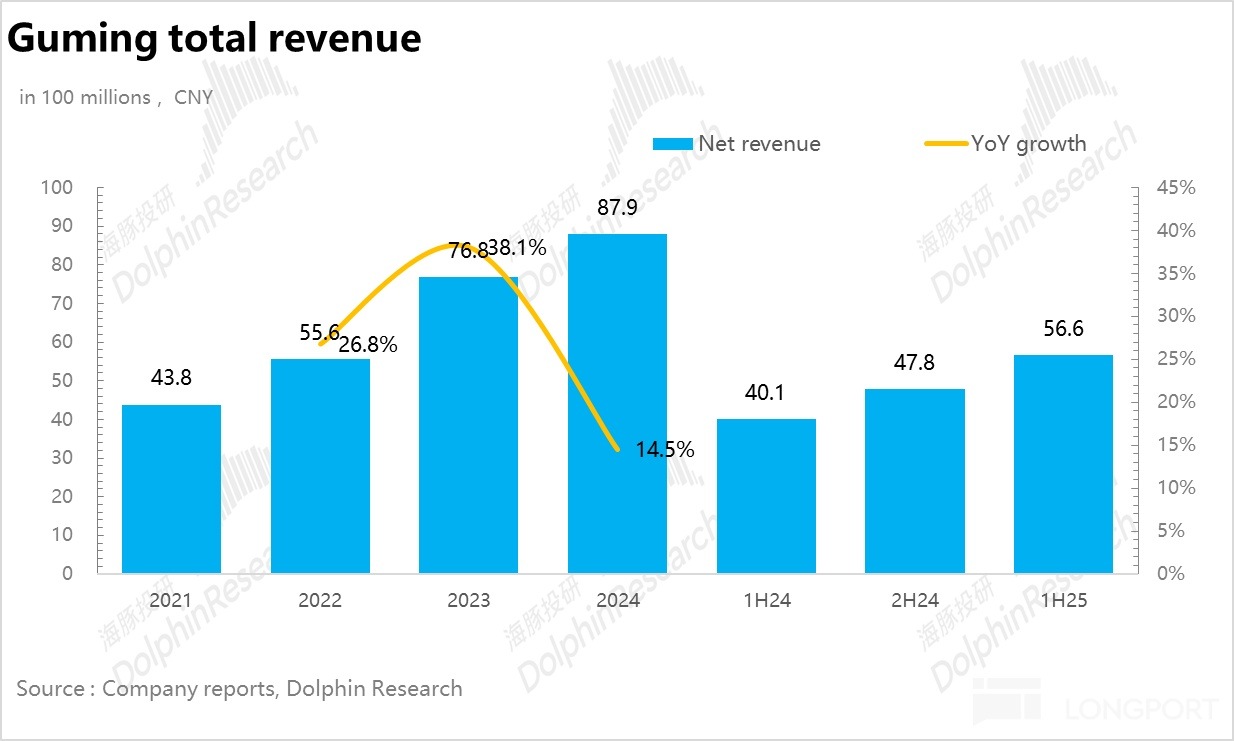

1、低基數下高速增長。從整體業績的角度,上半年受益於公司加密開店、外賣補貼以及新上綫的咖啡業務帶動同店銷售改善,古茗實現總營收 56.6 億元,同比增長 41.2%。但由於去年同期 3.15 事件影響,整體二季度同店處於雙位數下滑的狀態,基數本來就比較低,因此剔除這部分影響,單純從古茗自身的增長來看要打一定折扣。

2、開店速度加快。從開店的角度,25H1 淨新增 1265 家門店達到 11179 家,成為繼蜜雪冰城後的第二個突破萬店的茶飲品牌。從開店節奏上看,受益於古茗針對新老加盟商推出的一係列優惠政策(減免加盟費、培訓費,設備分期支付等),相較於去年上半年開店明顯加快,從目前的進度看,全年新增 2000 家以上門店的目標大概率會超額完成。另外,從結構上看,新增門店更多是以下沉和市場為主,公告顯示公司鄉鎮區域的門店比例從去年同期 39% 提升 4pct 達到 43%。

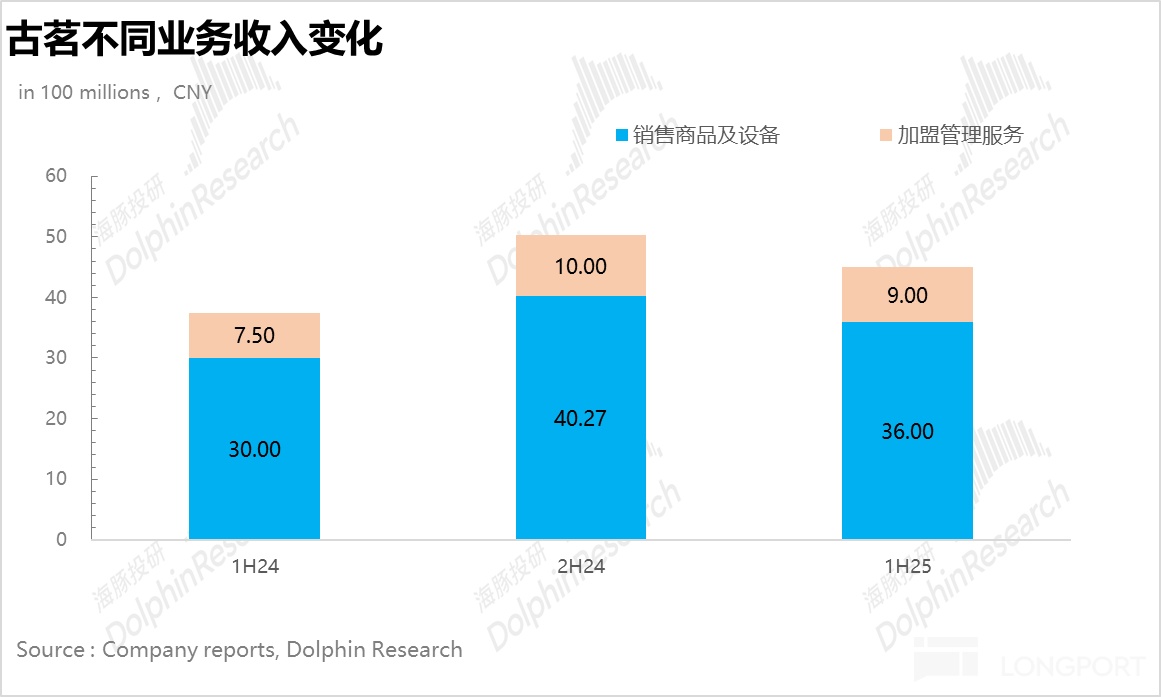

3、「賣鏟子」 業務佔比下滑。從收入結構來看,上半年公司銷售商品及設備營收 36 億元,同比增長 20%,佔門店總 GMV(141 億元)比例下滑 3pct 達到 25.6%,海豚君推測核心在於古茗通過供應鏈的規模優勢和向上遊大批量採購壓低了出售給加盟商的原材料價格。

4、單店杯量創新高。從加盟門店運營的角度,上半年古茗的單店平均 GMV 達到 137 萬元,同比增長 20.6%,拆分來看,其中單店日均杯量達到 439 杯,同比增加 17.4%,為核心驅動,除了外賣補貼帶來的增量外,上半年咖啡業務大規模接入古茗門店也帶動了杯量的提升,單價方面,雖然公司沒披露具體數據,但結合調研信息,海豚君預計伴隨高價果茶(果蔬汁)佔比提升,杯單價小幅提升 1%-2% 左右。

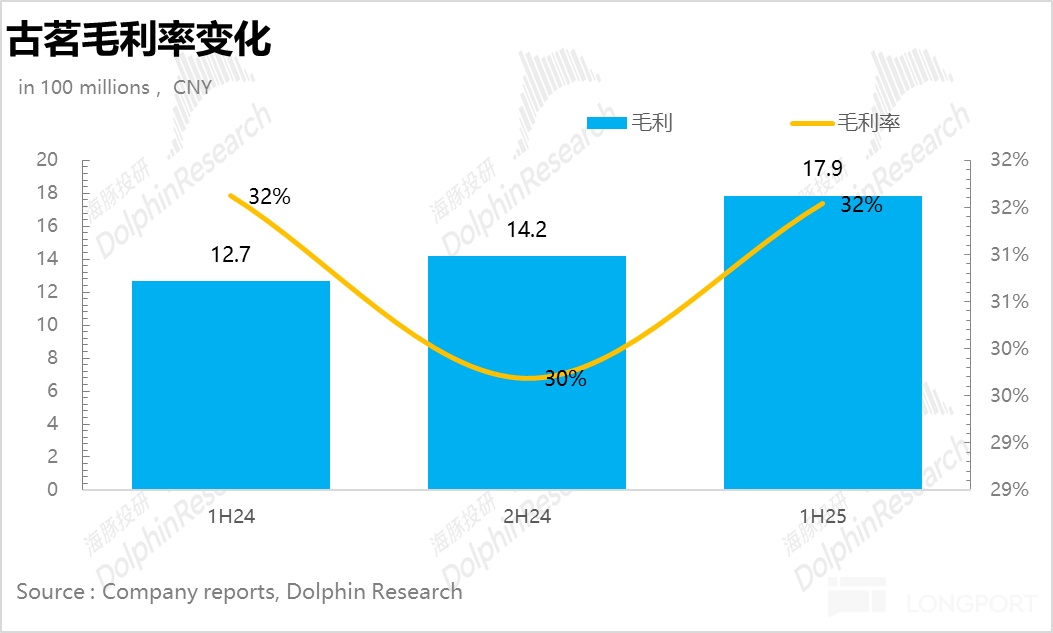

5、毛利率保持平穩。雖然公司通過供應鏈優勢壓低了原材料的採購價格以及單位加工成本,但為了吸引更多加盟商,古茗將這部分利潤通過更低的原料價格讓利給了加盟商,因此毛利率整體保持平穩。

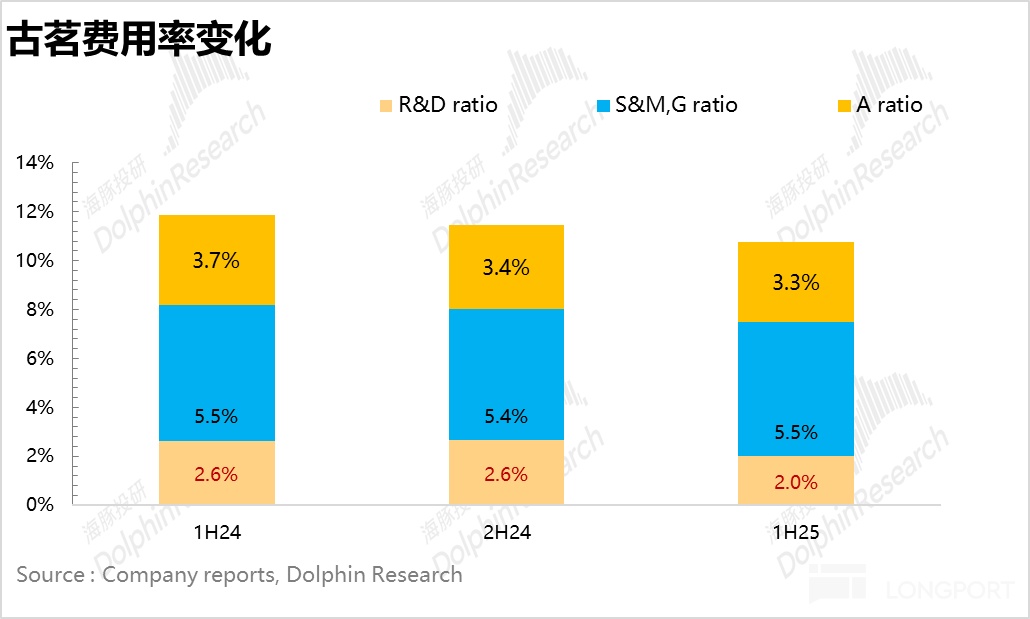

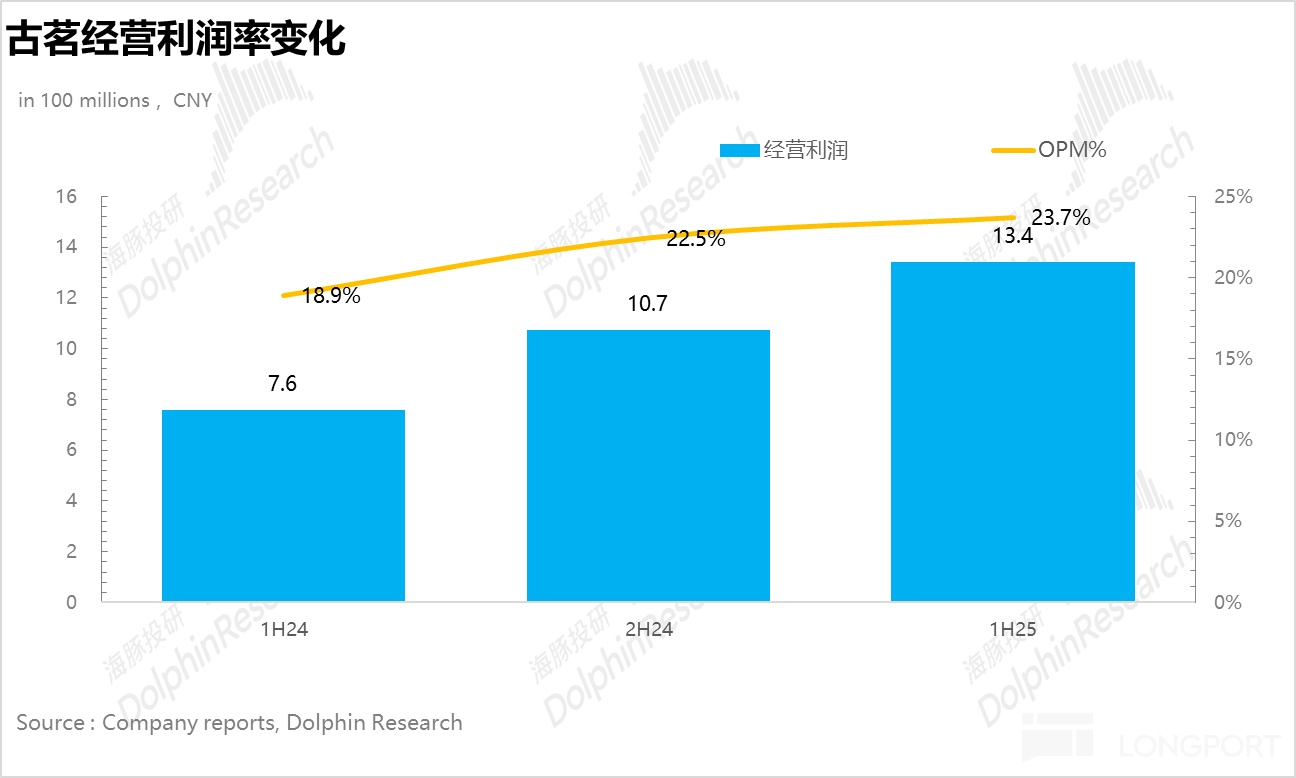

6、經營槓桿帶動盈利能力釋放。銷售費用上,上半年古茗上市明顯加大了廣告宣傳費用的投放,並加大了 IP 聯名的相關費用,導致銷售費用率整體保持不變。而管理費用率伴隨公司運營效率的提升,下滑了 0.4pct 達到 3.3%,最終經營利潤率達到 23.7%,創新高。

7、財務信息概覽:

海豚君整體觀點:

單就上半年的業績來說,古茗的表現還是不錯的,無論是拓店的進度還是單店營收,都要高於行業的整體水平。

但海豚君認為市場最擔憂的點在於古茗上半年業績的強勁增長很大程度上取決於外賣補貼,而 2026 年在補貼消退的情況下,面臨今年的高基數,壓力會比較大。

結合調研信息來看,古茗的同店增速從 4 月開始強勁增長,超過 20%,而這個節點也正好是外賣補貼的開端,古茗作為茶飲的頭部品牌,無論是平台給予的補貼還是曝光度相較於行業平均水平都要更高,再加上古茗作為 10-20 元的中端價格帶玩家,外賣券補貼後對於消費者體感而言相較於 10 元以下大眾價格帶的品牌也要更高,在這個背景下 5 月古茗的外賣佔比直接從 40% 直接拉高到 55% 以上,因此,從這個角度來說,市場的擔憂並無道理,外賣的確很大程度上增厚了古茗的業績。

但從另一個角度來說,外賣補貼也幫助古茗提升了潛在消費者的轉化,尤其是上半年古茗在大部分門店接入咖啡業務後,新增的咖啡品類也得到了很好的曝光,關鍵就在於這些因為補貼 「入坑」 古茗的消費者在明年補貼退坡後有多少比例能變成古茗的常態客戶,而針對這一點海豚君對古茗的産品力是比較有信心的。

最後,從估值上看,假設下半年補貼仍然持續(商家承擔比例更多),對應古茗 2025 年為 22x,和海豚君測算的未來三年 25% 以上的利潤增速相比並不算高,再加上古茗的中長期成長邏輯也沒有發生改變,因此當前節點海豚君認為下行風險不大,但如果從安全邊際的角度來說,也可以等待估值回調至 20x 對應 480 億港幣再考慮入手。

以下為財報詳細解讀:

一、整體表現:低基數下高速增長

從整體業績的角度,上半年受益於公司加密開店、外賣補貼以及新上綫的咖啡業務帶動同店銷售改善,古茗實現總營收 56.6 億元,同比增長 41.2%。但由於去年同期 3.15 事件影響,整體二季度同店處於雙位數下滑的狀態,基數本來就比較低,因此剔除這部分影響,單純從古茗自身的增長來看要打一定折扣。

二、開店速度加快

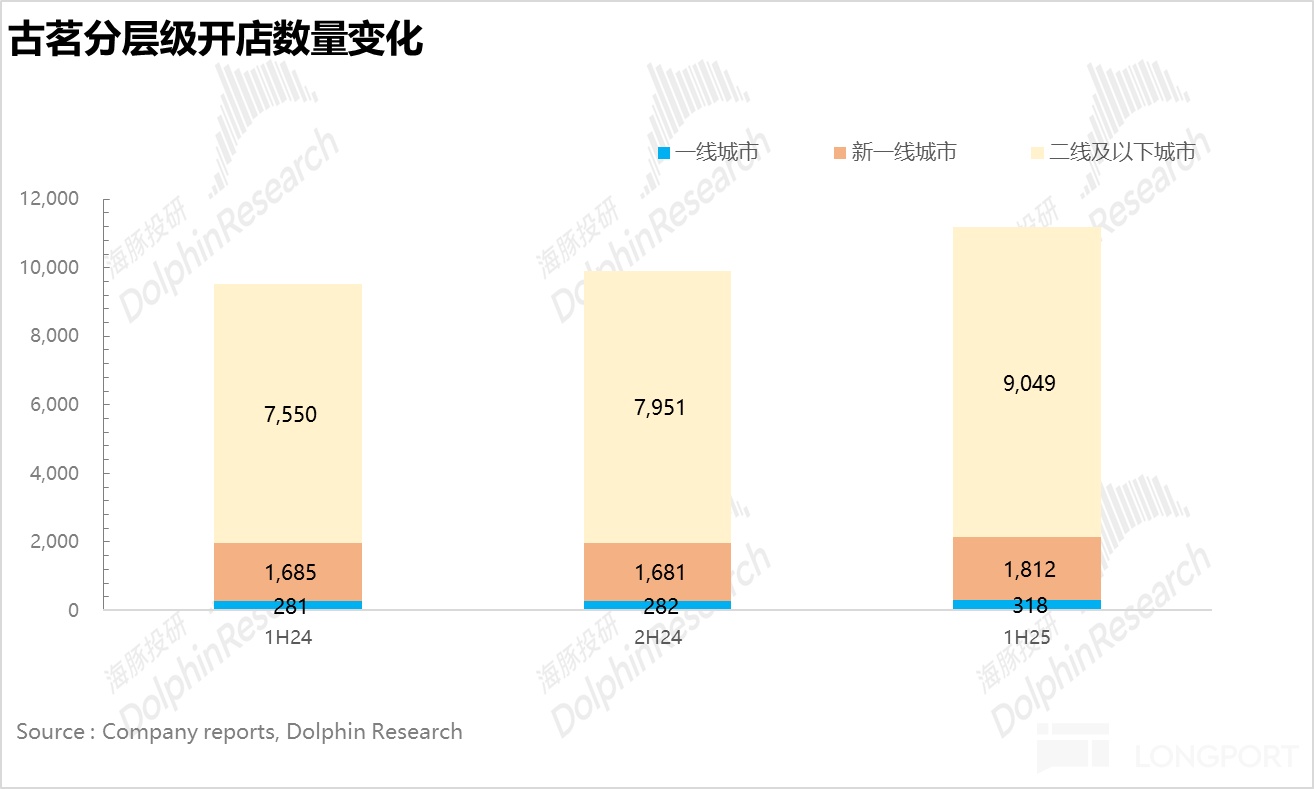

從開店的角度,25H1 淨新增 1265 家門店達到 11179 家,成為繼蜜雪冰城後的第二個突破萬店的茶飲品牌。

從開店節奏上看,受益於古茗針對新老加盟商推出的一係列優惠政策(減免加盟費、培訓費,設備分期支付等),相較於去年上半年開店明顯加快,從目前的進度看,全年新增 2000 家以上門店的目標大概率會超額完成

從新增門店的層級分佈來看上看,80% 門店位於二綫及以下的下沉市場(湖北、湖南、安徽、廣西為重點區域),且多數區域為古茗已經達到關鍵規模的省份。

核心原因還是在於在已經達到關鍵規模的省份古茗的供應鏈建設更加完善,品牌認知度更強,使得加盟商的加盟意願普遍比較高。

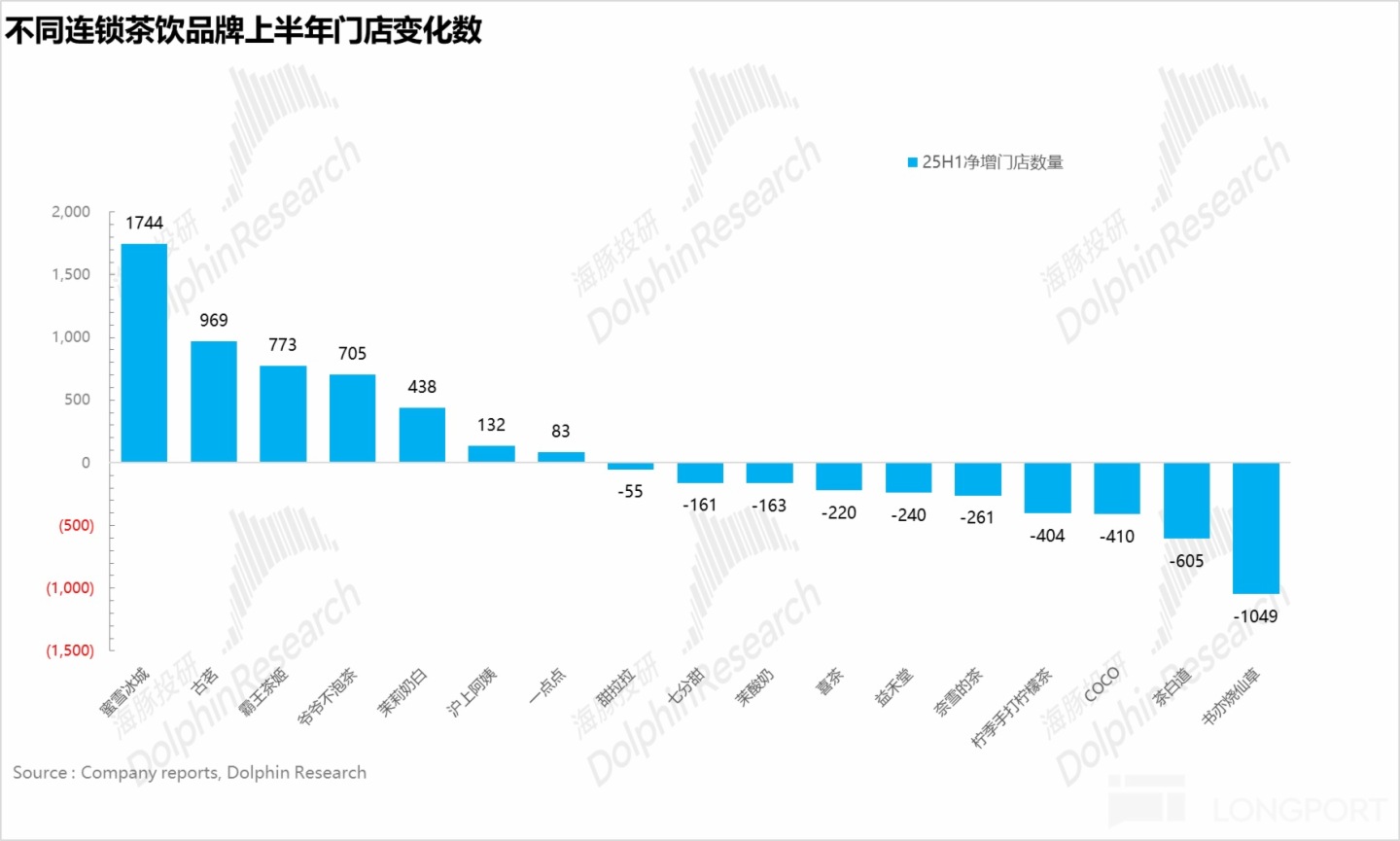

而從行業整體的開店節奏看,根據茶咖觀察的數據,上半年新茶飲行業整體的開店速度明顯放緩,總門店數量基本保持不變。

從下圖可以看到除了達到萬店以上規模的蜜雪冰城和古茗仍然在通過不斷下沉和加密穩健開店,其他品牌間的分化加劇,處於 「冰火兩重天」 的狀態。

整體來說,可以觀察出來閉店現象嚴重的主要集中在兩類品牌:

1)聚焦單品類、前期依賴産品周期快速擴張的網紅品牌(以書亦燒仙草、手打檸檬茶為代表):這類茶飲品牌由於品類單一,而消費者對於茶飲的單一品類普遍來講忠誠度並不高,一旦品類熱度下降,消費者産生審美皮疲勞,就會導致門店客流量大幅下滑使得加盟商盈利能力惡化最終導致閉店,這也是海豚君從中長期並不看好霸王茶姬的原因。(品類單一,以鮮乳茶為主)

2)供應鏈能力相對薄弱的處於中端價格帶(10-20 元)的茶飲品牌:這類茶飲品牌也是我們平時最常見的類型。一方面中端價格帶玩家眾多,是競爭最激烈的戰場,另一方面,這類茶飲品牌的産品同質化相對較高,海豚君在《古茗:慢就是快!茶飲界也有 「Costco」?》說過這類品牌最終比拼的就是背後的供應鏈能力。

在價格戰 + 頭部品牌下沉的雙重擠壓下,供應鏈能力不足導致的結果就是犧牲加盟商的盈利能力,而抗風險能力較弱的加盟商自然也就會退出,導致品牌陣地的收縮。

而古茗作為産品叠代速度快,供應鏈能力僅次於蜜雪冰城的品牌在上半年保持遠超行業平均水準的開店速度也就不難理解了。

三、「賣鏟子」 業務佔比下滑

從收入結構來看,上半年公司銷售商品及設備營收 36 億元,同比增長 20%,佔門店總 GMV(141 億元)比例下滑 3pct 達到 25.6%,海豚君推測核心在於古茗通過供應鏈的規模優勢和向上遊大批量採購壓低了出售給加盟商的原材料價格。

四、單店杯量創新高

雖然古茗在財報中沒有披露同店營收的情況,但結合調研信息,H1 古茗的同店增速預計在 15-20% 左右,在茶飲頭部品牌中表現還是非常亮眼的。

拆分來看,其中單店日均杯量達到 439 杯,同比增加 17.4%,為核心驅動,除了外賣補貼帶來的增量外,上半年咖啡業務大規模接入古茗門店也帶動了杯量的提升,單價方面,雖然公司沒披露具體數據,但結合調研信息,海豚君預計伴隨高價果茶(果蔬汁)佔比提升,杯單價小幅提升 1%-2% 左右。

由於海豚君此前針對古茗的咖啡業務分析的不多,這裡再補充一些對咖啡業務的看法:

結合調研信息,截至 2025 年中,古茗的咖啡業務已經覆蓋了超過 8000 家門店(佔總門店比超過 80%),在門店總體的 GMV 佔比達到 15%-20% 左右。

海豚君個人是比較看好古茗的咖啡業務的,首先,咖啡業務對於古茗來說最重要的一點在於拓展了門店的消費場景,提升了門店的店效。此前,上午 10 點前的早餐時段古茗基本沒有銷售額,而引入咖啡業務後,咖啡 + 烘焙早點組合給古茗帶來的是實打實的增量,而且和奶茶業務並不沖突。

另外,從競爭格局的角度來說,海豚君在瑞幸: 小藍杯 「狂飙」,「咖啡一哥」 一片坦途? 說過古茗的咖啡和瑞幸為代表的專業咖啡品牌受眾群體重合度並不高。(瑞幸主力消費人群是辦公室白領,而古茗咖啡的消費群體更多的是茶飲消費者嘗鮮需求的延申)。

再加上從産品角度來看,無論是蘋果流沙美式還是 Good 輕椰拿鐵,古茗主打的是鮮果咖啡,不僅放大了自己低溫供應鏈的優勢,而且也很好的和瑞幸的奶咖産品矩陣形成了比較好的錯位競爭。

盡管從利潤率的角度來說比不上奶茶,但由於門店整體的店效提升,從實際的加盟商反饋來看門店整體的經營利潤率實際上是在走高的。

五、毛利率整體保持平穩

雖然公司通過供應鏈優勢壓低了原材料的採購價格以及單位加工成本,但為了吸引更多加盟商,古茗將這部分利潤通過更低的原料價格讓利給了加盟商,因此毛利率整體保持平穩。

五、經營槓桿帶動公司盈利能力釋放

銷售費用上,上半年古茗上市明顯加大了廣告宣傳費用的投放,並加大了 IP 聯名的相關費用,導致銷售費用率整體保持不變。而管理費用率伴隨公司運營效率的提升,下滑了 0.4pct 達到 3.3%,最終經營利潤率達到 23.7%,創新高。

海豚投研「古茗」歷史文章:

深度

2025 年 7 月 4 日:《古茗:慢就是快!茶飲界也有 「Costco」?》

2025 年 7 月 8 日:《古茗:進可攻,退可守,「茶飲界 Costco」 能笑到最後麼? 》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研