在投資世界裡,"套利"是一個大家都很向往但是卻非常稀缺的事情。而當我們將目光投向AH兩地市場的分紅差異上,一個被長期忽視的"套利"機會或許是存在的。

試想:同一家企業的自由現金流不會因上市地點不同而改變,分紅金額更不會因投資者所在地而有所區別。但是當你查看同一公司港股的股息率和A股的股息率時就會發現,他們的股息率可能有著不小的差別。如果配置了股息率更高的標的,若不考慮匯率波動,則近似於「零成本」獲得了更多的分紅。以恒生紅利低波(恒生港股通高股息低波動)的成分股為例, 我們可以看到一些典型的上市公司如中國交通建設, 其H股的股息率為6.41%,而A股的為3.46%, 差了足足2.95%, 它的投資者在港股可以更低的價格獲取更多的分紅,。

圖:恒生港股通高股息低波動指數部分AH成份股股息率情況

數據來源: Wind,截止至2025/11/05

一、股息率為何不同?

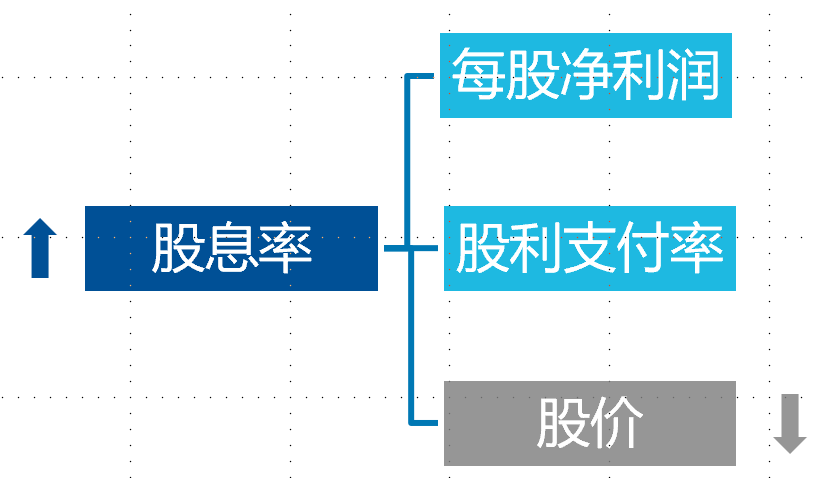

讓我們來看股息率的計算過程, 它是通過每股分紅除以股價得到的, 一般我們會用過去十二個月滾動(TTM)的股息率來作為標準。如果公司每股分紅1元,股價10元,它的股息率就是10%。

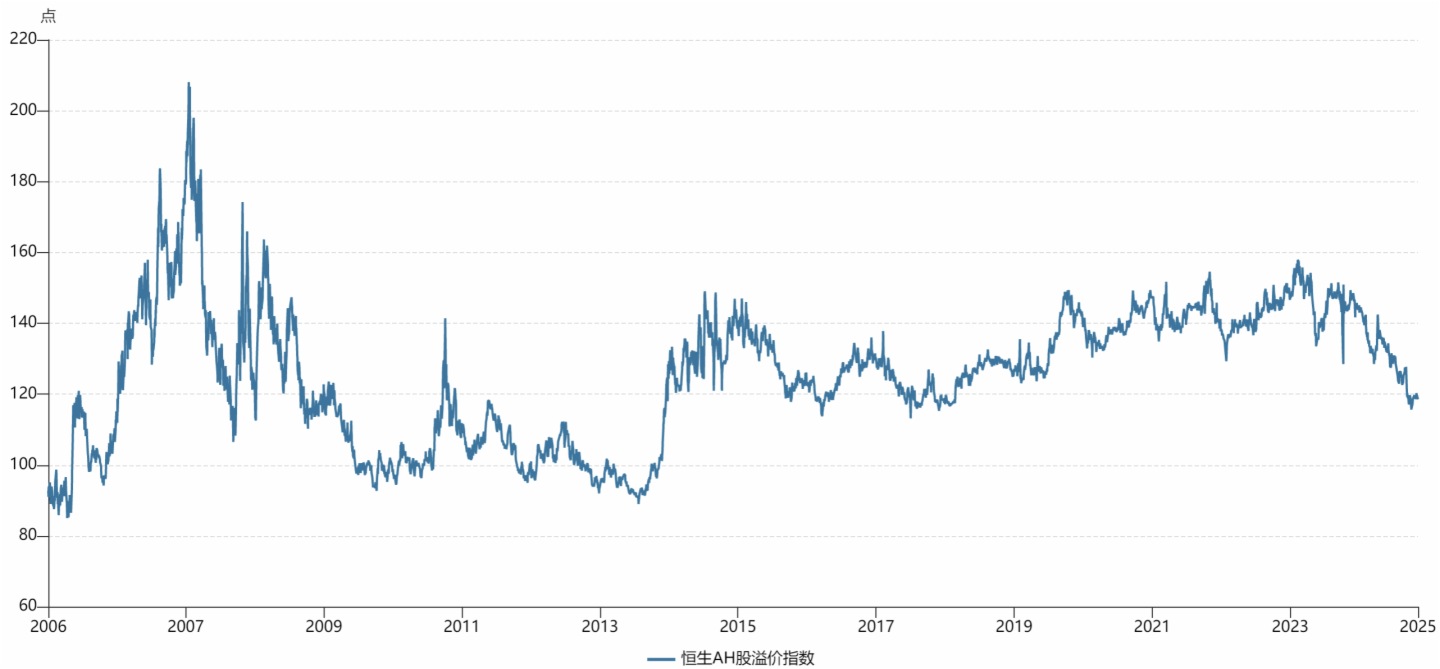

而決定股價的因素通常包括投資者對未來股價上漲, 分紅的預期。若僅考慮基本面因素,同一家公司的A股和港股在匯率轉換後理應價格趨同。但實際上恒生滬港AH股溢價指數清晰顯示,2015年以來,A股對H股普遍存在20%-40%的溢價。這就造成了股息率的差異——當股價這個"分母"變大,股息率自然變小(指數100點的位置意味著AH股沒有溢價)。 我們回到中國交通建設的例子,他的AH溢價率將近90%,近乎翻倍。

圖: 恒生AH股溢價指數

數據來源: Wind,截止至2025/11/05

二、股價為何不同?

兩地股價會出現不一致主要有以下三點原因:

1. 兩地股票的流動性不一樣, A股的流動性更好, 投資者願意以更高的股價來換取買賣時的便利

2. 兩地投資者結構不同, A股主要為個人投資者, 港股主要為機構投資者

3. 稅收政策導致的投資者偏好不一樣

首先, 同一股票在A股的成交額/流動性往往都高於港股,投資者願意為更高的交易便利性支付更高價格。 這種差異讓A股投資者能夠"所見即所得"——想買時有充足賣盤,想賣時有足夠買盤,價格滑點小,交易沖擊成本低。我們稱之為"流動性溢價",就像投資者願意為高流動性的國債支付更高價格,A股投資者也願意為"隨時變現"的便利性支付溢價。

其次, A股主要為散戶居多,而港股更多機構投資者,特別是外資機構。 投資者屬性的不一樣意味著大家的投資目的,對於股票的估值方法都會有所差別, 這種結構差異使兩地市場形成了截然不同的"投資性格"。 對於外資機構來說, 配置中國股票的作用是全球化配置,分散他們在美股等其他市場的投資風險,看重長期穩定回報。這種長期視角使機構投資者更關注企業的自由現金流、分紅穩定性和資産負債表健康度,對短期波動關注度稍低。 A股投資者更看重行業成長性、政策紅利、市場情緒,對於國家政策,熱點新聞事件的反應更迅速。

最後, A,港股的交易機制,稅收政策還有匯率等因素也會存在差異。A股有著漲跌停板和T+1的限制,港股則採用無漲跌幅限制和T+0; A股持有超過一年不收取紅利稅,未滿一年收益20%,港股要根據你的具體投資看來,稅率在20%到28%之間。不過即使考慮了稅率, 港股股息率也還是比A股股息率略高。

三、總結

上面這些原因導致了港股的股息率更高,使得從獲取分紅角度出發,投資港股紅利指數, 比如恒生港股通高股息低波動指數,可能會有更高有性價比。在同樣的投資下, 更高的股息率就意味著更多的股利。

紅利投資的本質是尋找能夠穩定給股東帶來回報且具備安全邊際的公司,在低利率時代,港股市場的特點提供了更高股息率的選擇,投資者可以在組合中配置港股紅利來獲取這一中國投資者的分紅「福利」。

内容來源:有連雲