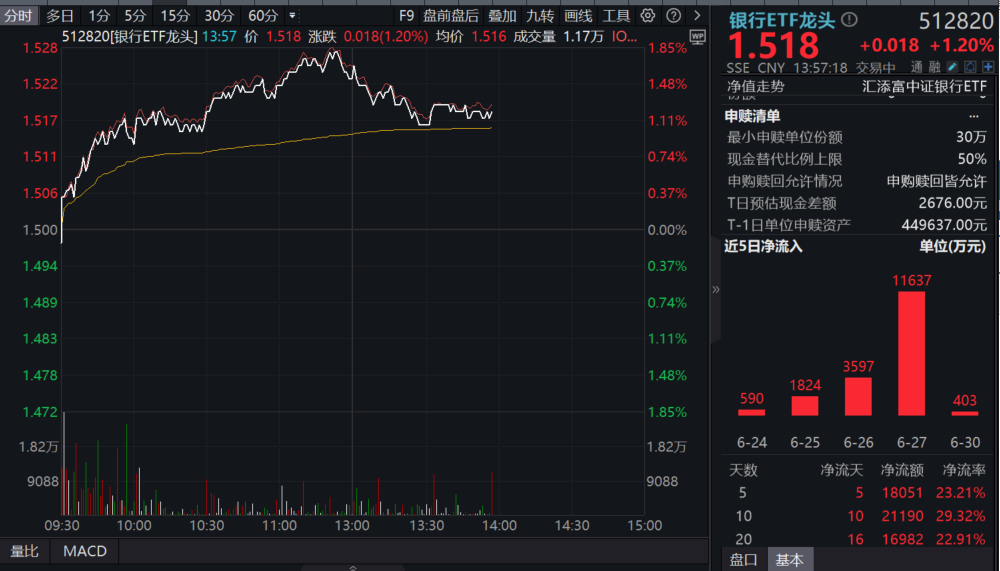

7月1日,A股銀行板塊大幅沖高,行業漲幅全市場領先!銀行ETF龍頭(512820)深蹲反彈,盤中漲幅一度接近2%,截至13:59,漲1.2%,有望終結兩連跌!

銀行ETF龍頭(512820)標的指數成分股全綫反彈,浦發銀行再創歷史新高,蘇州銀行漲超4%,建設銀行、江蘇銀行、杭州銀行、浙商銀行、工商銀行、南京銀行等跟漲。

【銀行ETF龍頭(512820)標的指數前十大成分股】

截至13:59,成分股僅做展示使用,不構成投資建議。

截至6月30日,A股42家上市銀行中已有26家的銀行完成年末分紅,合計分紅總額達1700元。7月份,分紅總額較大的工商銀行、農業銀行的「千億紅包」也將陸續到賬。

【銀行ETF龍頭(512820)標的指數成分股2024年現金分紅情況】

截至6月30日,數據來源於Wind

【高股息的銀行板塊獲ETF資金、險資、南向資金等火熱追捧】

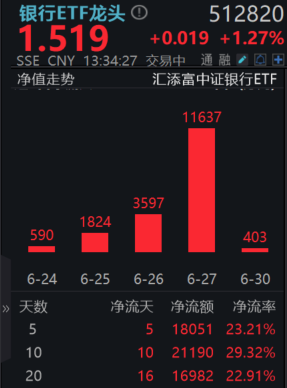

從ETF資金流向來看,以銀行ETF龍頭(512820)已連續13日累計「吸金」2.37億元!

從南向資金流向來看,延續「紅利+科技」啞鈴策略,昨日建設銀行再獲南向資金大額買入9.57億港元,位居港股市場榜首!無論是從近一年、近3個月還近1個月的港股通資金流向數據來,銀行板塊均為南向資金淨流入最多的板塊!

截至20250630

險資對銀行板塊的青睐從舉牌情況就可見一斑!今年上半年,險資共舉牌17次,被舉牌對象中有10次為銀行股。

截至20250630,公開資料整理

【銀行板塊後市資金面怎麼看?】

往後看,國海證券認為,險資、公募基金、固收+等對銀行板塊有配置動力:

保險資金:長期股票投資試點為險資的持續流入提供制度支持,第一批500億元(鴻鹄一期)已落地;還有2025Q1獲批的第二批1120億元、近期批復的第三批200億元。

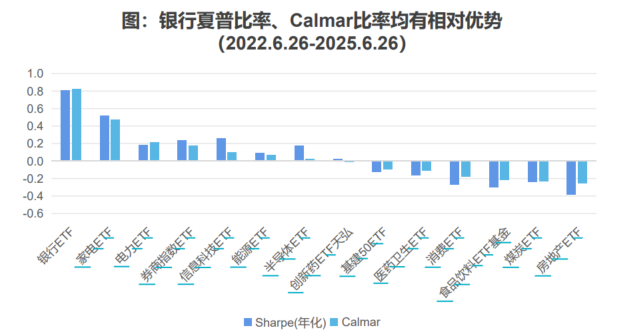

公募基金:當前銀行較業績基準少配程度最多,且銀行行業長周期收益優於多數行業。《關於加快推進公募基金行業高質量發展的意見》強化業績比較基準的約束作用,並提出全面加強長周期業績考核,其中三年以上中長期收益考核權重不低於80%。2022.6.26-2025.6.26銀行ETF Calmar比率及sharpe比率在行業ETF中領先。

固收+基金有增配銀行股動力。截至2025Q1固收+基金(一級+二級+靈活配置+偏債混合)持有銀行股比例已經同比顯著提升,總體持股金額尚低。2025年債基收益已較2020-2024年同期明顯回落,銀行股同樣可用於增厚穩健型産品收益。

(來源於國海證券20250630《國海證券2025年銀行行業中期策略:波浪式前進,螺旋式上升》)

【銀行股配置性價比幾何?高股息、強ROE與強資金流】

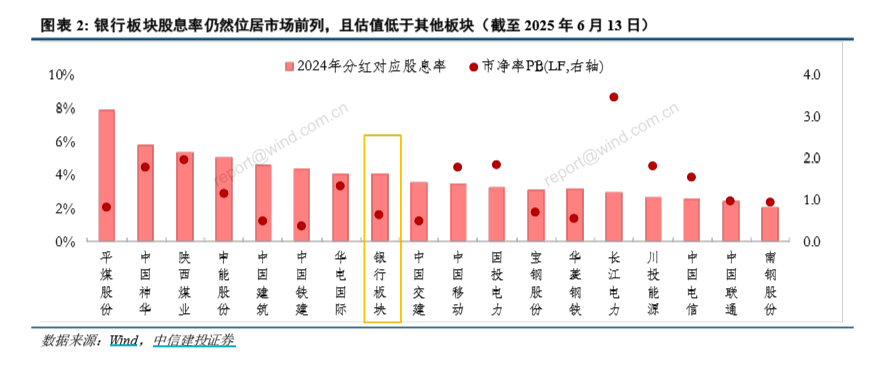

一是低利率環境下,銀行板塊高股息配置價值突出。據中信建投統計,截至2025/6/13,中信銀行指數市淨率(LF)僅為0.676,顯著低於多數煤炭、公用環保等高股息行業的個股標的。此外值得注意的是,銀行板塊截至年中,雖受股價上漲股息率有所攤薄,但24年分紅對應股息率仍有4.1%,位居市場前列。綜上所述,銀行板塊兼具低估值、高股息特徵,極具配置性價比,是其備受高股息策略青睐的主要原因。、

(來源中信建投20250617《銀行2025年中期投資策略報告:長錢入市+基本面築底,紅利價值延續》)

二是銀行板塊基本面穩健!申萬宏源數據指出,過去十年來銀行平均ROE約12%,高於全A股上市公司(除金融)ROE(約8%);即使近年來銀行盈利承壓,但平均ROE仍維持約9-10%,持續優於其他行業(1Q25全A股上 市公司剔除金融後平均ROE(TTM)約6.7%)。(來源於申萬宏源20250610《2025年中期銀行業投資策略:重視價值回歸,銀行有望迎來重估長牛》)

高股息領頭羊,低估值價值王!看好長期資金入市、公募基金改革、被動指數擴容下,增量資金可期、估值加速重塑的銀行板塊,認準銀行ETF龍頭(512820)及其聯接基金(A:007153;C:007154),一鍵把握「低利率」下銀行板塊的配置性價比!

風險提示:基金有風險,投資需謹慎。投資人應當閱讀《基金合同》《招募說明書》《産品資料概要》等法律文件,了解基金的風險收益特徵,特別是特有風險,並根據自身投資目的、投資經驗、資産狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資産,但不保證基金一定盈利或本金不受損失。銀行ETF龍頭屬於中等風險等級(R3)産品,適合經客戶風險等級測評後結果為平衡型(C3)及以上的投資者。文中提及個股僅為指數成份股客觀展示列舉,本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議。標的指數並不能完全代表整個股票市場。標的指數成份股的平均回報率與整個股票市場的平均回報率可能存在偏離。

内容來源:有連雲