遙想2021年光伏行情最「瘋狂」的時候,投資者都開始「相信光」。但隨著産能過剩與國外需求放緩的雙重作用下,從2022年下半年開始,光伏産業就陷入了調整之中。

相關數據顯示,616GW的全球光伏總需求約為600GW出頭,而我國光伏行業總供給近1200GW,供遠大於求的局面目前還看不到改善的希望。

而近期,光伏行業的「内卷」或將迎來改善,7月1日召開的中央財經委員會第六次會議強調,依法依規治理企業低價無序競爭,引導企業提升産品品質,推動落後産能有序退出。人民日報近日也發表文章,點名光伏組件的價格戰。

此消息一出,光伏行業隨即大漲。從走勢看萬得光伏概念指數已經連續多日擡升。在「産能出清」後,光伏産業是否能夠鳳凰涅槃,行業究竟是反彈還是反轉呢?

萬得光伏概念指數近期走勢

數據來源:Wind 截至:2025.07.02

以史為鑒!産能出清後的力度幾何?

細心的投資者可以發覺,本輪光伏産業的行情主要還是靠政策力量的介入,具體效果又會如何?我們可以借鑒之前的部分案例。

2012年的時候,由於房地産庫存積壓,鋼鐵和煤炭等傻大黑粗型制造業出現了如今天一樣的嚴重産能過剩,成本價格倒掛,虧損嚴重。從2012-2016年,依靠市場的力量始終沒辦法解決。

政府通過頂層規劃,依靠有形之手介入,進行供給側改革。一年後,鋼鐵全行業扭虧,相關行業指數從4000點飙升到7000點,漲幅高達75%。

但出清的動作可能需要一些時間,高盛預期,光伏包括産能退出需要經歷2-3年的財務虧損壓力測試;需求增長與産能消化存在時間差;技術、政策、貿易環境等變量調整緩慢等。該機構認為,高成本産能預計在2025年開始大規模退出,但完全出清需持續到2026年。

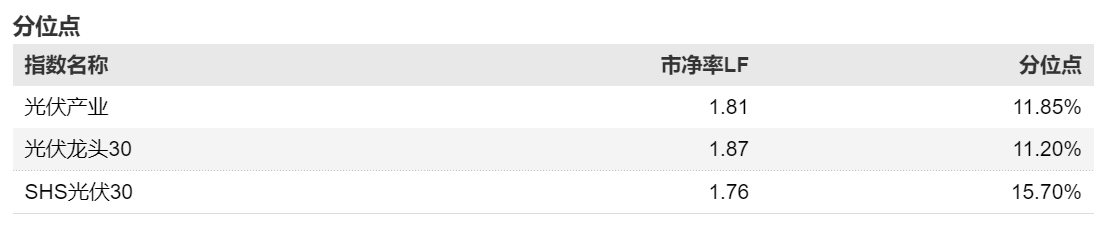

另一方面,當前光伏産業的估值依舊很有性價比。我們可以發現,光伏相關的産業指數,如今的市淨率都在2倍以内,處於歷史較低分位點。光伏板塊也是本輪科技股行情中唯一沒有大漲過的板塊了,至今依然位於估值底部,安全邊際顯著。

主流光伏指數估值情況

數據來源:Wind 截至:2025.07.02

如何通過ETF逢低佈局?

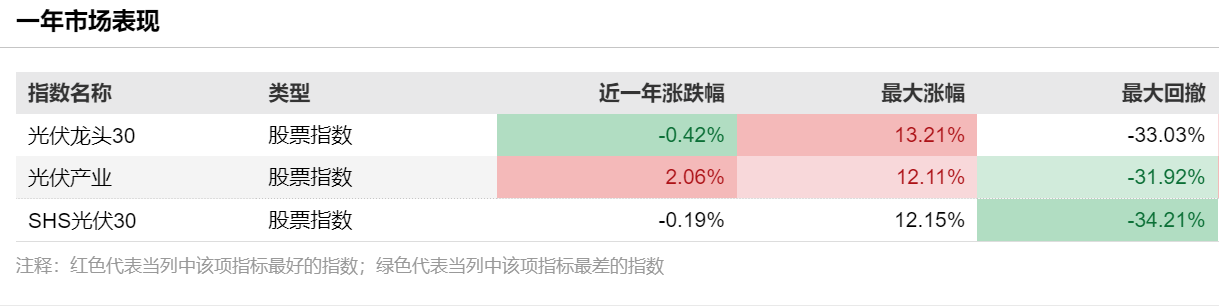

市面上跟蹤光伏的指數總共有3個,分別是中證光伏産業指數、中證光伏龍頭30指數、中證滬港深光伏30主題指數。他們之間成分股的重合度較大。

簡單理解的話,中證光伏産業指數從上、中、下遊全行業中選取50支代表性成分股,中證光伏龍頭30指數只選取30支成分股,其更注重中下遊,選股也更傾向於大市值。中證滬港深光伏30主題指數在此基礎上又融入了部分港交所個股。

從收益上看,專注龍頭的中證光伏龍頭30指數、中證滬港深光伏30主題指數反而表現的不如中證光伏産業指數。因此如果要佈局光伏賽道,還是選擇更全面的中證光伏産業指數,有更大概率獲得超額阿爾法。

數據來源:Wind 截至:2025.07.02

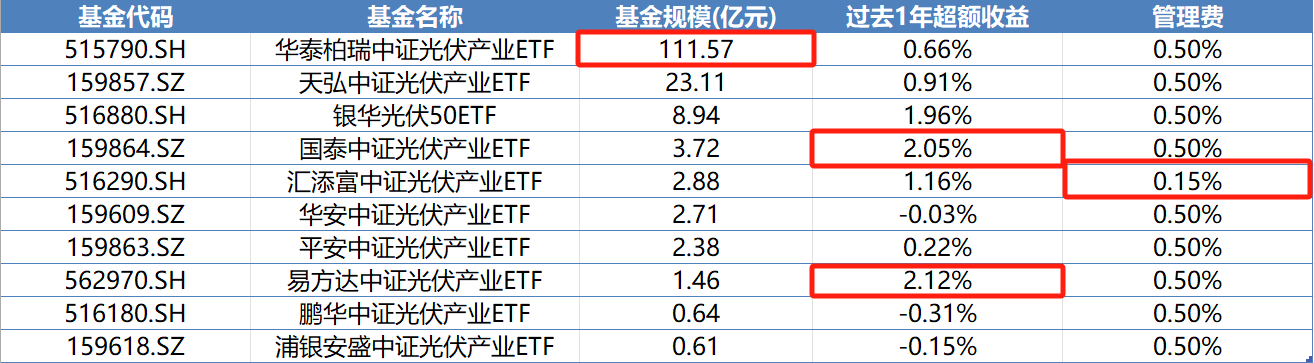

目前跟蹤中證光伏産業指數的ETF共10支。從規模上來看,華泰柏瑞中證光伏産業ETF(5151790)遙遙領先;從費率上來看,匯添富中證光伏産業ETF(516290)是唯一有費率上有優勢的,是其他幾支ETF成本的1/3。

近一年來看,國泰中證光伏産業ETF(159864)和易方達中證光伏50ETF(562970)超額收益率依然保持領先,也表明了這兩家公司較強的基金管理能力與市場競爭力。值得一提的是國泰中證光伏産業ETF回報率高達4.89%,年化回報4.89%,Alpha值為-11.69%,說明其在控制風險的同時實現了不錯的正向收益。

跟蹤中證光伏産業指數的ETF比較

數據來源:Wind 截至:2025.07.02

因此,若是對規模和流動性上有要求的投資者,可以關注華泰柏瑞的産品;長期持有,對持有成本有要求的可以看看匯添富這支産品。若是對超額阿爾法收益方面比較看重的,國泰和易方達都是不錯的選擇。

開源證券認為,光伏供給側改革有望深化。當前多環節産品價格已跌破現金成本綫,深化供給側改革訴求迫切。在此背景下,頭部光伏玻璃企業計劃自7月開始集體減産,頭部矽料企業正主動推進多晶矽産能整合,企業行為契合政策導向,推動行業供需結構改善。具有超額收益或替代邏輯阿爾法的標的有望在行業貝塔修復時具備更高彈性。

内容來源:有連雲