$英特爾(INTC.US) 於北京時間 2025 年 7 月 25 日上午的美股盤後發佈了 2025 年第二季度財報(截止 2025 年 6 月),要點如下:

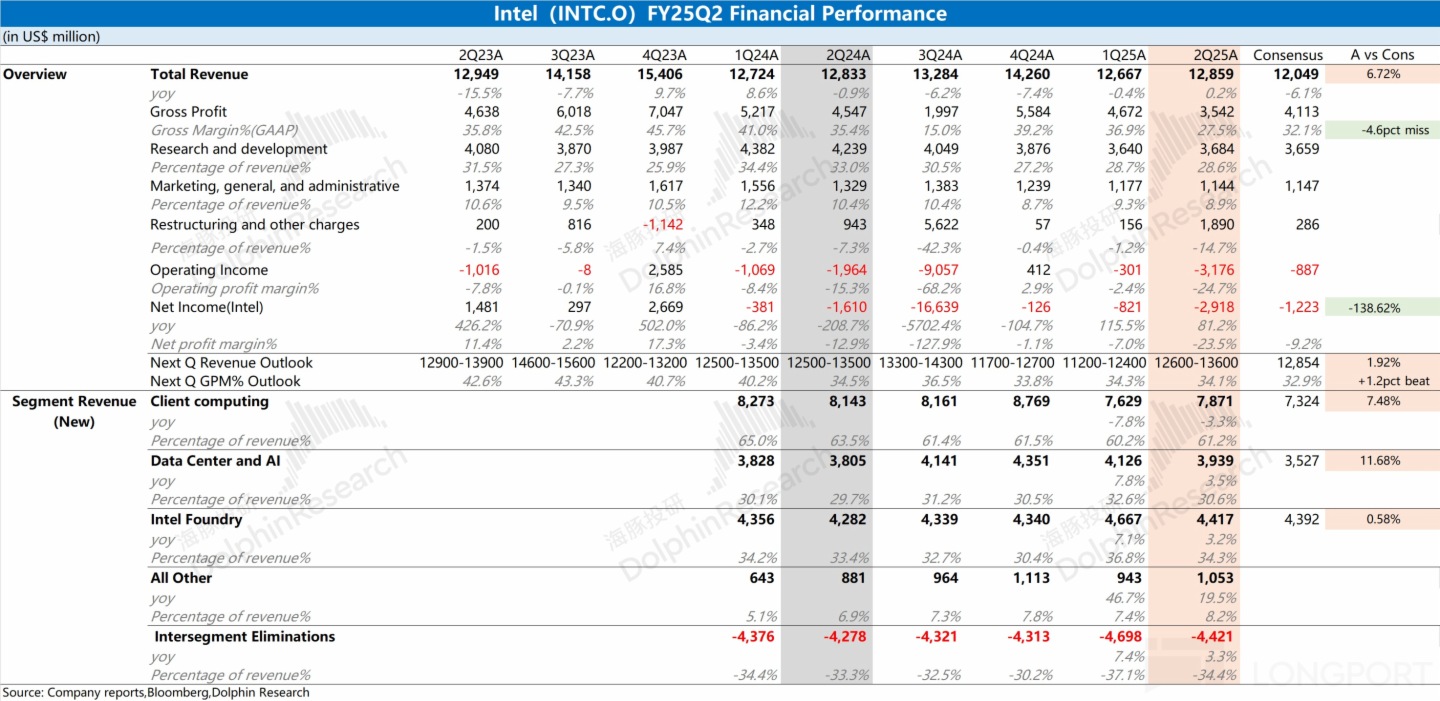

1、核心數據:公司本季度實現營收 128.6 億美元,同比基本持平,超公司指引上限,主要是受關稅不確定影響下,客戶提前備貨的影響。本季度毛利率繼續下滑至 27.5%,低於指引預期(34.3%),公司本季度確認了約 8 億美元的非現金減值與加速折舊費用(與無法重新利用的過剩前代工具相關)和 2 億美元的一次性期間費用。若剔除該因素影響,公司本季度毛利率還是達到了公司指引的。

2、裁員控費的進展:公司本季度經營費用達到 67 億美元,同比增長 3.2%。公司此前已經設定了削減成本支出的目標,本季度經營費用相對較高,主要是其中包含了將近 19 億美元的一次性費用影響,其中絕大部分費用與公司根據重組計劃進行裁員所産生的遣散費相關。

公司本季度員工總數繼續縮減至 10.14 萬,根據公司目標,至年底將員工總數控制在 7.5 萬左右,大約還會繼續裁員 2.5 萬人。受遣散費等因素影響,公司利潤端在下半年仍將繼續承壓。

3、業務情況:在英特爾調整策略後,再次梳理了業務披露口徑。當前公司最主要收入仍來自於客戶端業務和數據中心及 AI,兩者收入佔比達到 90% 以上。

a)客戶端業務:本季度收入 78.7 億美元,同比下降 3.3%。公司雖然本季度受部分客戶提前備貨的影響,但同比依然是下滑。結合本季度全球 PC 出貨量同比增長 5.4% 來看,英特爾在 PC 市場的份額仍然在丟份額;

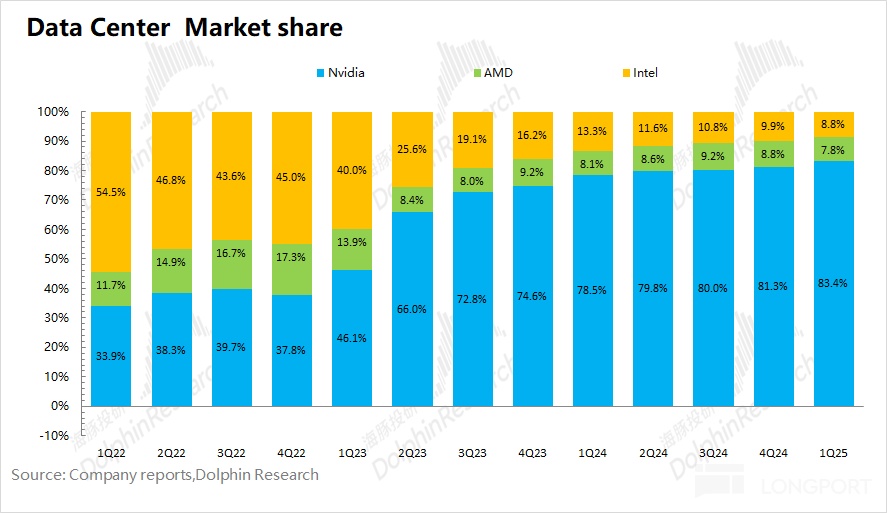

b)數據中心及 AI:本季度收入 39.4 億美元,同比增長 3.5%。在遲遲難以打入 GPU 領域後,公司當前數據中心業務仍然只能依賴於 CPU,而這並非是 AI 競爭的主賽道。而在新任 CEO 上台後,代工業務優先的策略,也表明公司已經接受了落後的事實。既然不能成為 AI 賽道的引領者,對外代工成為 AI 芯片的代工夥伴也未嘗不可。

c)英特爾代工業務:本季度收入 44.2 億美元,同比增長 3.2%。當前代工收入主要來自於 intel7,基本上都是對内的英特爾自有産品。如果公司的制程能力能向台積電靠攏,未來對外代工業務將成為公司的主要推動力。

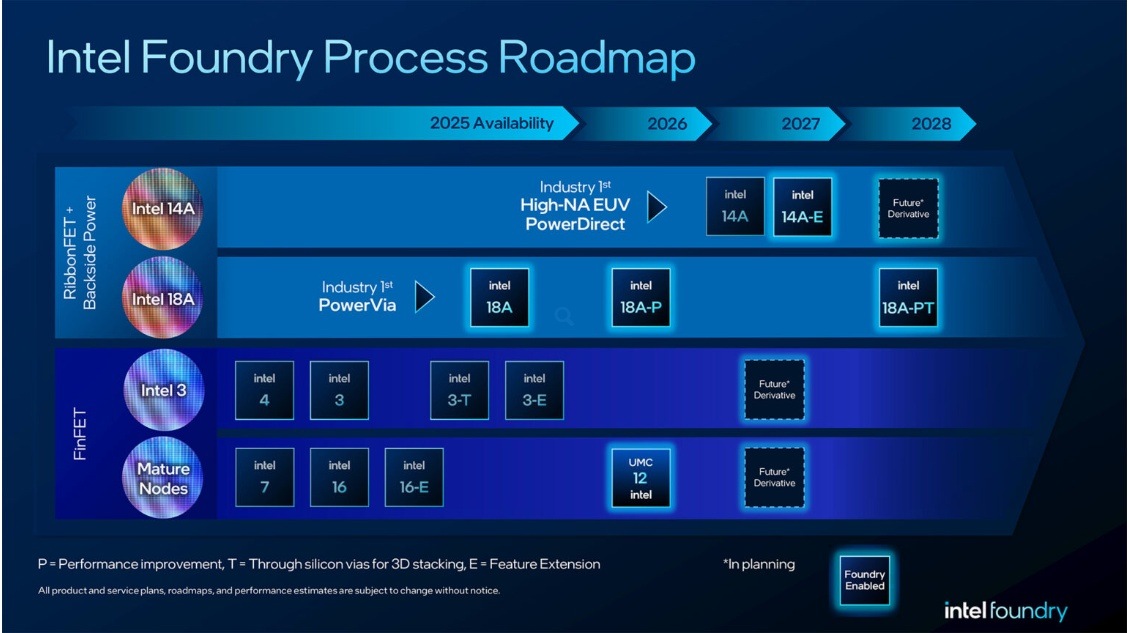

公司 18A 工藝提前至本季度開始量産(原本預計 2025 年底),是個不錯的信號。然而由於台積電的 2nm 也將在下半年開啓量産,這在一定程度削弱了公司 18A 的吸引力。公司將進一步聚焦於下一代 14A 的提前突破,這也是公司追趕台積電的機會。

4、下季度指引:英特爾預期公司 2025 年第三季度營收為 126-136 億美元,區間中值環比增長 1.8%,與市場預期相近;2025 年第三季度毛利率為 34.1%,依舊維持在相對低位,略好於市場預期(32.9%)。

海豚君整體觀點:裁員調整陣痛期,提升制造能力是關鍵。

公司本季度營收雖然好於預期,但這主要來自於受關稅不確定影響下的提前備貨,而需求角度並未有明顯好轉。即使不考慮一次性費用影響,毛利率仍維持在 34% 左右的低位。

當前公司員工已經削減至 10.14 萬人,公司目標至年底裁員至 7.5 萬人。大規模的裁員也會産生較多的遣散費等相關費用,因而公司下半年的利潤端將難有好轉。

從經營面角度看,英特爾依然面臨著多重壓力:①PC 市場受到 AMD、蘋果和高通的激烈競爭;②數據中心領域丟失了主導地位,並且被英偉達和 AMD 持續壓制;③代工業務方面,與台積電之間仍存在著明顯的差距。

處於 「裁員調整陣痛期」 的英特爾,今年的業績肯定是不佳的。而相比於英特爾近期的業績表現,市場其實更關注於新任 CEO 陳立武給公司帶來戰略性的變化。在業務層面,公司擬定了「非核心資産變現 + 代工業務優先」 戰略:其中出售 Mobileye 4500 萬股股份,套現將近 10 億美元,為代工業務提供流動性;並計劃剝離 Altera 的 51% 股權(FPGA 等嵌入式産品)。

英特爾當前聚焦的代工業務進展:公司此前預計 2025 年 Q4 用於 Panther Lake(PC 芯片),2026 年 Q1 用於 Clearwater Forest(數據中心芯片)。現在 18A 的量産已經提前至二季度,一定程度能提振市場信心。然而近期外媒的報道,再給公司潑了 「冷水」。據稱英特爾將内部審核是否暫停為新代工客戶提供 18A 工藝,原因是 18A 對外部客戶的吸引力下降。隨著下半年台積電 2nm 開啓量産,在一定程度上會削弱公司 18A 對客戶的吸引力,而英特爾或許會將精力更多聚焦在下一代 14A 節點的突破。

此前的英特爾,既想打入 GPU 賽道,又想在代工市場 「分一杯羹」,最後反而在 AI 市場中被越甩越遠,外資大行也陸續 「取關」 了公司。而隨著新任 CEO 陳立武的上台,經過對業務的重新梳理,公司不一定要做本輪 AI 狂歡的引領者,也可以擔任 AI 芯片代工制造的合作方。當前 AI 芯片基本都交給台積電來代工生産,如果英特爾能展現出相近的能力,憑借美國公司的身份,也有機會獲得美國本土客戶的訂單。

英特爾的投資邏輯,主要在於 「困境反轉」。公司此前 「既要又要」 的想法,導致了代工業務沒有起色的同時、CPU 的基本盤也被蠶食,公司市值也從 2700 億美元跌落至千億美元以下,市場幾乎是給予了公司 「破産式估值」。

而在英特爾更換 CEO 後,重新堅定了代工制造的方向,並給出了 18A 和 14A 的工藝路綫圖,給市場帶來了重新審視的機會。而在 「畫餅」 落地之前,公司在市場上已經從底部有所修復。

由於公司是具有輕資産業務的重資産公司,當前大約修復至 1 倍 PB 的重資産估值。

結合聯電、中芯國際、格芯等公司的估值看,全球二綫晶圓代工廠的 PB 基本位於 1.5-2.5 倍 PB 左右。如果英特爾對外代工業務逐漸兌現,即使從重資産公司的角度,公司的 PB 估值也有望進一步修復。

在英特爾的願景中,隨著代工制造能力的提升,也將有利於公司自身産品競爭力的提升,進而能促使公司利潤的釋放。如果公司的願景能夠逐步落地,毛利率重回 40% 以上,海豚君也會將公司的 PB 估值再次切換至 PE 估值。

從長期視角看,市場更多的是博弈公司能否成功改善制造工藝並獲得代工客戶認可,關注於公司的 18A 和 14A 工藝進展和對外代工的接受度。其實從英偉達、微軟、谷歌等公司的角度看,如果英特爾的工藝能與台積電 2nm/3nm 工藝及良率靠近,這些客戶也希望能尋求新的代工合作夥伴,從而削弱台積電在産業鏈中的議價權,但前提是公司的制造工藝是被認可的。

公司新任 CEO 對英特爾 「削減成本支出、剝離非核心業務、聚焦代工制造突破」 的整體思路是合理的,但公司的實際執行和具體兌現情況,還需要繼續觀察。

更詳細點評,海豚君持續更新中…….

<此處結束>

海豚投研關於英特爾文章回溯:

2025 年 4 月 25 日電話會《英特爾(紀要):全年資本開支從 200 億降到 180 億》

2025 年 4 月 25 日財報點評《英特爾:左手賣資産、右手裁員,換帥自救能成嗎?》

2025 年 1 月 31 日英特爾電話會《英特爾(紀要):2027 年底實現代工服務的收支平衡》

2025 年 1 月 31 日英特爾財報點評《英特爾:裁員降費顯成效,增長卻成 「老大難」?》

2024 年 11 月 1 日英特爾財報點評《英特爾:甩掉 「大包袱」,能重新站起來嗎?》

2024 年 8 月 2 日英特爾財報點評《全綫大潰敗,英特爾 「黃粱一夢」》

2024 年 4 月 26 日英特爾財報點評《英特爾:被邊緣化的 AI 旁觀者》

2024 年 1 月 26 日英特爾電話會《Intel 3,是機會嗎?(英特爾 23Q4 電話會)》

2024 年 1 月 26 日英特爾財報點評《英特爾:處理器王座不再,AI 戰潰不成軍》

2024 年 1 月 17 日英特爾深度《英特爾:AI PC,是 「牙膏廠」 的救命稻草嗎?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研