2025 年 2 月 19 日,香港證監會(SFC)針對虛擬資產市場發佈了最新監管路線圖「A-S-P-I-Re」,旨在進一步完善虛擬資產市場監管,引入更多類型的虛擬資產產品與功能,平衡香港 Web3 行業的創新與風險管理。

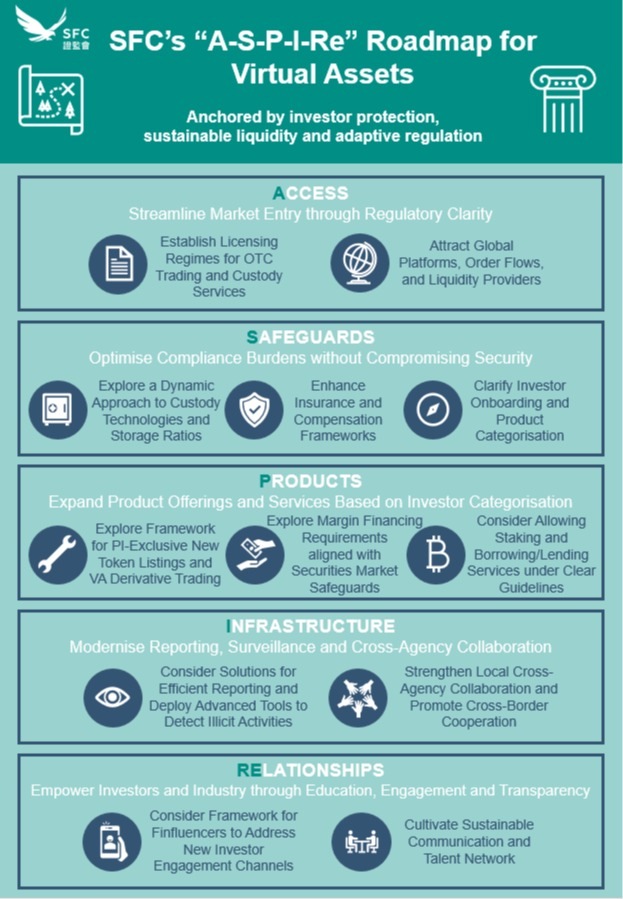

路線圖提出,香港證監會接下來會通過 5 大支柱,即市場準入(Access)、安全保障(Safeguards)、產品創新(Products)、基礎設施建設(Infrastructure)及關系管理(Relationships),以及12項行動,包括但不限於優化牌照制度、推動OTC及託管服務監管、研究允許專業投資者交易衍生品及Staking、將香港打造成合規可信賴的虛擬資產流動中心。

對於曼昆律師而言,該監管路線圖的發佈,也意味著香港 Web3 項目創業的合規方向與路徑越發清晰。因此,本篇文章,曼昆律師就首先對路線圖進行歸納總結,提煉關鍵監管方向以及 Web3 項目入駐香港的相關合規事項,以供從業者了解。

Pillar A:拓展準入範圍

2024 年,香港證監會正式實施虛擬資產交易平台(VATP)發牌制度,香港虛擬資產市場的多個虛擬資產交易平台已獲批運營。

然而,市場仍存在準入壁壘,特别是場外交易(OTC)和託管服務尚未納入監管框架,這不僅影響了市場結構的完整性,也限制了投資者的交易選擇。為此,SFC 在 Pillar A下提出建立 OTC 交易和託管服務的獨立許可體系,使非 VATP 業務在合規框架下運營。場外交易對於大宗交易至關重要,而託管機構則是確保資產安全的關鍵環節,新的牌照制度將填補市場空白,提升香港市場的安全性和透明度。

與此同時,香港虛擬資產市場也不能僅依賴本土虛擬資產交易平台,諸如流動性提供商(LPs)、全球性虛擬資產交易平台同樣也能為香港的虛擬資產市場帶來新鮮血液。因此,香港證監會同樣也在 2025 年計劃適當降低門檻,合規引入這一類提供商,使本地投資者能夠接入更廣泛的全球交易訂單簿,同時降低交易成本,提高市場流動性。

對於 Web3 企業而言,Pillar A 的推出意味著市場準入門檻的變化。計劃在香港提供 OTC 交易或託管服務的企業,需要密切關注新的許可要求,而已獲牌交易平台也將面臨來自國際平台的更大競爭壓力。與此同時,全球流動性的開放,將使香港成為更具吸引力的虛擬資產中心,但也對企業的合規能力提出了更高要求。

Pillar S:優化合規要求

2024 年末,香港證監會針對當年的發牌流程和成果做出總結,認為有必要在保證市場安全的前提下,優化合規流程,提升發牌速率。與此同時,全球監管環境不斷演變,過於嚴格的合規要求可能會降低香港市場的吸引力,阻礙全球流動性的進入。

因此,在 Pillar S 下,SFC 提出了一系列調整方案,以優化託管、存儲比例、保險賠償機制及投資者準入規則,確保在維持市場安全的同時,降低不必要的合規成本,提高市場競爭力。

比如,香港現行的託管要求和冷存儲比例過於僵化,可能導致 VASPs 在高交易量時期面臨流動性管理困難。SFC 計劃在接下來的調整中允許交易平台根據自身風險管理策略選擇託管方式和優化冷熱存儲比例,同時輔以獨立審計、實時監控等機制,確保資金安全的同時提升運營效率。此外,強制性保險和賠償機制也將更具靈活性,未來 VASPs 將能夠基於自身業務模式選擇合適的保險方案,而非一刀切的統一標準。

在投資者準入方面,SFC 計劃通過更清晰的產品分類框架,使 Web3 企業在產品發行和市場準入時能夠明確自身合規路徑。例如,證券型代幣、穩定幣、RWA(現實世界資產代幣化)等不同類型的虛擬資產可能適用於不同的監管要求,以減少合規不確定性,並確保投資者的市場透明度。

對於 Web3 企業而言,Pillar S 的調整意味著合規成本的降低,但同時也提出了更高的技術和風控要求。交易平台和託管機構需根據新的監管框架調整自身的存儲和安全策略,而計劃進入香港市場的項目方則需要更加清晰地定位自身產品的監管屬性,以確保合規運營。

Pillar P:擴展產品範圍

當前,香港虛擬資產交易市場主要圍繞現貨市場進行。與此同時,以香港最大的持牌交易所 HashKey Exchange 為例,當前僅提供少數主流幣種(如 BTC、ETH),市場整體的產品多樣性較低。相比於全球市場,香港的交易生態仍存在較大的拓展空間,特别是在衍生品、Staking、借貸、結構化產品等金融工具方面。

因此,Pillar P 的提出,意味著香港證監會計劃在合規框架下拓展更廣泛的可交易產品範圍,以適應專業投資者對風險管理工具和市場深度的需求。監管層的核心思路並非全面放開,而是在投資者適配性原則(Investor Suitability Principle)下,先向專業投資者(Professional Investors, PI)開放部分高風險產品,同時加強透明度和市場監管。

首先,SFC計劃允許專業投資者交易新代幣及虛擬資產衍生品。新代幣上市將建立在更嚴格的儘職調查(Due Diligence)和信息披露要求之上,確保符合標準的代幣才能進入市場交易。同時,香港證監會也將研究虛擬資產衍生品的監管框架,以支持專業投資者進行對衝、套利及風險管理。

除了交易產品的擴展,香港證監會還在 Pillar P 下提出探索質押及借貸業務的合規框架。目前,全球市場上質押及借貸業務已經成為主流虛擬資產投資策略,但香港對這些服務的監管仍處於灰色地帶。未來,預計 SFC 將允許受監管的交易平台提供質押及借貸業務,但可能會要求它們滿足特定的託管、風險管理及信息披露標準。

這一系列舉措的落地,意味著香港市場的產品類型將向國際標準靠攏,但同時也要求 Web3 企業在合規和風控方面投入更多資源。對於計劃在香港提供質或借貸服務的項目方而言,建立安全的資產託管機制以及透明的收益分配模式 ,或許會成為合規的關鍵要素。

Pillar I:增強監管能力

前有各種空投釣魚事件,後有總統推薦涉嫌内幕交易的 MEME 幣,Web3 市場從來「不缺」市場操縱、欺詐交易、洗錢等問題。然而,目前,SFC 或者說大部分國家和地區的監管機構,對虛擬資產市場的監管主要依賴事件觸發,即出現安全事件才會採取行動。這種事後監管模式顯然存在明顯的滞後性,難以有效防範市場操縱或欺詐交易。

因此,在 Pillar I 下,SFC 計劃通過新技術工具和基礎設施建設,優化監管報告機制並引入數據驅動的監控工具,以增強對市場範圍内的監管能力。SFC 提出,將研究直接報告數字資產信息的方式,並探索各種數據驅動的監控工具,包括交易監控、區塊鏈情報、錢包追蹤等,以更早識别欺詐、金融犯罪和市場不當行為。

與此同時,SFC 計劃加強跨機構合作,包括但不限於與香港警方、香港金管局(HKMA)、國際證券監管組織(IOSCO)等機構合作,共同打擊市場操縱及非法交易。

對於 Web3 企業,尤其是虛擬資產交易平台而言,Pillar I 的監管升級意味著更嚴格的數據報送義務和更高的交易透明度要求。因此,企業需加強合規管理和風控體系,以確保符合未來的監管標準,尤其是在交易數據報送、資產流動監控和反洗錢合規方面。

Pillar Re:市場教育普及

虛擬資產市場的復雜性和高風險性,使投資者教育和行業透明度成為不可忽視的問題。路線圖中的 Pillar Re,正是主要關注 Web3 市場教育、行業交流及監管透明度,旨在幫助投資者更好地理解市場,並促進 Web3 企業與監管機構的互動。

其中一個值得關注的舉措是,香港證監會計劃針對 Finfluencers(金融博主)建立監管框架。近年來,社交媒體上充斥著大量關於虛擬資產的投資建議,部分 KOL(意見領袖)通過誤導性宣傳影響投資者決策,甚至少數 KOL 已經成為騙局的一環。因此,SFC 計劃通過推廣金融影響者的負責任行為和問責制,確保幫助投資者更好地了解虛擬資產投資、保護自己的利益。該舉措一旦落地,對於 Web3 企業以及 KOL 而言,或許將意味著香港市場的營銷合規要求將更加嚴格,KOL 及社交媒體宣傳將受到更高標準的監管。

除了針對 KOL 的舉措外,監管機構也計劃推出投資者教育計劃,以提升市場參與者的認知水平,降低投資風險。此外,Pillar Re 還強調建立行業交流平台,提升政策透明度。香港證監會計劃通過虛擬資產咨詢小組(VACP),加強與 Web3 企業的溝通,使市場參與者能夠更直接地了解監管政策,並在政策制定過程中提出反饋。這樣一來,Web3 企業將可以利用官方行業交流平台,與監管機構建立更緊密的溝通,確保業務的合規、可持續。

曼昆律師總結

香港證監會(SFC)此次發佈的「A-S-P-I-Re」路線圖,無疑是香港虛擬資產市場合規化進程中的重要里程碑。從 5 大支柱和 12 項措施來看,SFC 正試圖在風險管控與市場發展之間尋求平衡。對於 Web3 企業而言,這一系列新規的推出不僅意味著香港市場的合規門檻更加清晰,也意味著合規成本、市場競爭和監管要求將全面升級。

作為長期關注香港虛擬資產市場監管的 Web3 律師,曼昆律師始終保持與香港監管機構的密切溝通,並深度參與 Web3 企業在香港的牌照申請、業務合規及監管適配。面對此次即將到來的 SFC 監管升級,曼昆律師將密切關注,並從中開辟合規方案,為虛擬資產交易平台、加密基金、Web3 初創企業及跨境業務團隊等,在合規框架下優化業務架構,提高市場適應性。

作為長期關注香港虛擬資產監管的 Web3 律師,曼昆律師始終與 SFC 保持緊密交流,並深度參與香港 Web3 企業的牌照申請與商業合規適配。面對本次監管升級,曼昆律師密切關注政策變化,助力交易平台、加密基金、初創企業及跨境業務等團隊,在合規框架内優化業務架構,提高市場適應性。

來源:meta era