在Web3行業,每一波新概念的興起都會帶來創業機會,但隨之而來的還有模式設計上的法律不確定性。從鏈遊、NFT到DeFi和穩定幣,幾乎所有熱門賽道都出現過快速擴張的項目,也伴隨著司法機關的關注。

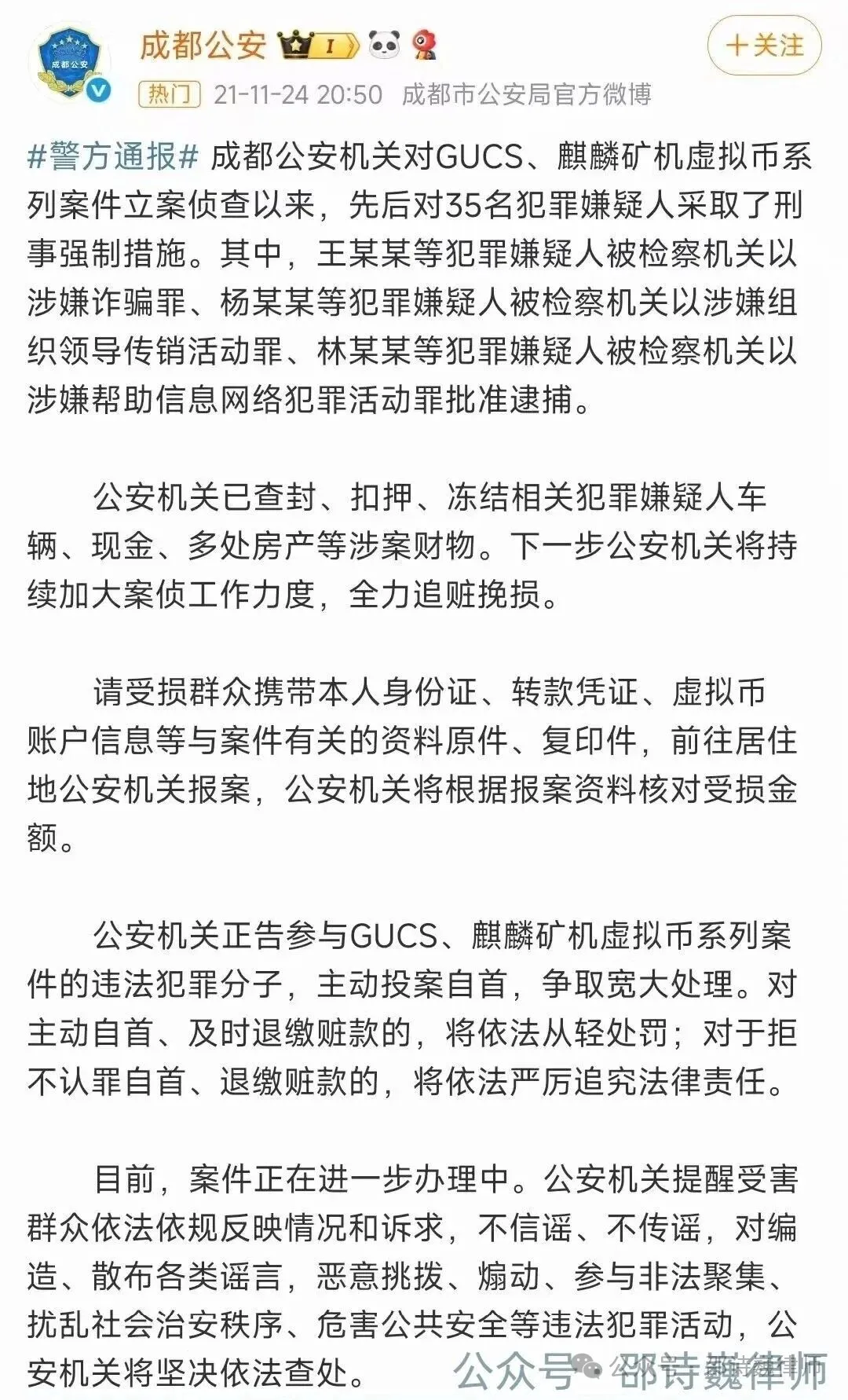

成都“GUCS麒麟礦機”案是近年規模較大的案件之一。2023年,法院對該案作出判決:主犯因集資詐騙罪被判處無期徒刑,核心成員因組織、領導傳銷活動罪獲刑15年,部分人員還因掩飾、隱瞞犯罪所得罪、幫助信息網絡犯罪活動罪承擔刑責。涉案金額高達十餘億元,參與人數遍及全國。

需要說明的是,本案所涉罪名較多,但本文重點討論與Web3創業團隊、CTO和技術崗位密切相關的兩類風險:

一是組織、領導傳銷活動罪的司法認定,二是部分輔助性崗位可能觸及的幫助信息網絡犯罪活動罪。

畢竟,對大多數合規經營的創業者來說,主觀上並無詐騙意圖,但在宣傳方式或模式設計上可能誤觸傳銷風險,而技術人員如果未能辨識項目本身的合規性,也可能面臨被追責的局面。

I 本文作者:邵詩巍律師

1、GUCS案件回顧:傳銷模式的法律定性

“GUCS”平台起初以“區塊鏈+礦機租賃”為賣點,宣傳口徑為“超越以太坊”,吸引大量參與者投入資金。進入平台的條件包括繳納“徒弟費”或購買所謂“麒麟礦機”,並輔以“拜師收徒”的形式,在組織結構上形成了上下級關係。

在收益機制上,平台既設定了固定的“靜態收益”,又通過“直推獎”“團隊獎”等方式引導參與者發展下綫。隨著模式擴張,參與範圍遍及全國26個省市,總計吸引2.9萬餘名投資者,涉案資金高達17.94億元。直至平台宣佈因“政策原因”關閉大陸業務,相關資金被轉移境外,案件最終由公安機關立案偵查,並按照集資詐騙罪、組織領導傳銷活動罪、掩隱罪和幫助信息網絡犯罪活動罪等多個罪名進行處理。

該案的定性顯示:如果運行邏輯具備傳銷的法律特徵,無論是否涉及虛擬貨幣或礦機概念,均可能被納入刑事打擊範圍。

2、司法認定標準:行政違法與刑事犯罪的分界

在理解傳銷風險時,需區分行政違法與刑事犯罪的界限。

在行政層面,根據《禁止傳銷條例》,如果存在以下情形之一,即可被認定為違法行為:

-

發展人員數量作為計算報酬的依據;

-

以銷售業績作為返利標準;

-

以繳納費用作為取得加入資格的條件。

這類情形通常以罰款、沒收非法所得為主要處理方式。

在刑事層面,《刑法》第二百二十四條之一規定,如果行為具備繳費入場、形成層級、以發展人數作為計酬依據,並且組織規模超過三十人、層級超過三級,就涉嫌組織、領導傳銷活動罪。尤其當所謂産品或服務並不真實存在,或者價值明顯虛高時,刑事風險會顯著提升。

在GUCS案件中,平台既要求繳費取得參與資格,又形成多層級網絡,並通過下綫人數來決定返利。司法機關據此認定,該項目符合傳銷犯罪的構成要件。

3、Web3項目中的常見風險環節

從行業角度看,部分Web3項目並非主觀上意圖從事傳銷,而是出於用戶增長或市場擴張考慮,引入了帶有“層級化”或“返利化”的設計。但在法律評價中,這些環節一旦被過度放大,就可能觸發刑事風險。

常見的風險表現包括:

-

在進入門檻上,以繳納費用、購買代幣或礦機作為必要條件;

-

在社區激勵上,將返利與發展人員數量直接掛鈎,而非與真實交易額或服務使用掛鈎;

-

在宣傳口徑上,出現“固定收益”“保底回報”等承諾,容易被作為高收益誘導的證據。

這些要素如果同時存在,就可能被司法機關視為傳銷模式的重要特徵。對於項目團隊而言,即便出發點是擴大用戶群,也需謹慎設計,否則容易被誤認為與傳銷案件並無本質差異。

4、不同崗位的責任差異:傳銷犯罪與幫信罪的區分

在傳銷類案件中,司法機關對不同崗位的認定存在差異。項目發起人通常被視為組織、領導者,承擔直接刑責。但實踐中,管理層、宣傳人員乃至技術崗位人員,也可能因所承擔的職能而被認定具有關鍵作用。

以技術崗位為例,如果負責人開發或維護了分潤係統、後台管理模塊,且明知該係統服務於層級返利,仍長期提供支持,就可能被認定為共犯,承擔傳銷類刑責。即便是外包團隊,如果在係統運行的關鍵環節發揮了重要作用,也可能被司法機關以“幫助信息網絡犯罪活動罪”追責。

這裡需要特別強調:司法機關在認定技術人員刑責時,通常會區分兩個層次。

組織、領導傳銷活動罪的共犯:當技術負責人處於核心崗位,深度參與係統規則設計,明知其用於傳銷模式仍提供支持,可能被視為與發起人共同實施犯罪。

幫助信息網絡犯罪活動罪:當技術崗位或外包團隊僅在職能層面提供服務,缺乏對整體模式的掌控,但明知存在非法風險,仍為係統運行提供支持,就可能觸及“幫信罪”。

換言之,技術人員即使不具備“組織、領導”的地位,也不能完全置身事外。司法機關會結合其是否明知、參與程度、工作性質來判斷承擔何種刑責。

5、合規性辨識與風險應對路徑

對於依法合規開展Web3業務的經營主體而言,更為重要的問題在於:如何與傳銷模式區分開?如果被司法機關質疑,應當從哪些方面說明自身的差異?

首先,合規項目的收益邏輯應當來源於真實的業務。例如部分海外地區的虛擬資産平台通過撮合交易收取手續費,一些鏈上應用依賴使用過程中的付費機制,如Web3遊戲的内購、部分公鏈的Gas費等(需要特別說明,這些模式在中國大陸並不被允許,僅作為解釋收益邏輯差異的參考)。與此相比,傳銷項目的收益往往主要依賴新增參與者的投入,二者在本質上存在明顯不同。

其次,在激勵機制的設計上,應避免將報酬與下綫人數直接掛鈎。如果確需設立社區節點或分紅,應當以交易額、貢獻度作為依據,而不是以“發展人數”作為核心標準。

第三,在對外宣傳中,應保持克制,避免出現“固定回報”“保底收益”等表述。這類語言往往被視為虛假承諾,一旦面臨調查,將成為不利證據。

最後,一旦遭遇調查,項目團隊需要能夠提交完整的經營記錄和數據,以證明收益確實來源於真實交易或服務。例如交易流水、用戶購買記錄、合同文件、合規審查意見書等,都可能成為區分傳銷與合規經營的重要材料。

6、對創業者與技術團隊的啓示

GUCS案件的啓示在於,法律判斷並不因行業的新概念而改變,最終仍然回到模式是否觸碰傳銷的構成要件。

對Web3創業者、CTO而言,重點在於在模式設計階段就設定清晰的商業邏輯,並建立合規審查機制。

對技術負責人和開發團隊而言,也需要具備邊界意識。在承接開發工作時,應保存合同、溝通記錄和版本提交記錄,以證明自身只是提供中性的市場化服務,而非模式設計的主導者。這些材料在未來可能成為避免承擔刑事責任的重要依據。更關鍵的是,在接觸項目前,應具備初步的合規辨識能力,識別商業邏輯是否存在“以發展人員數量計酬”的特徵,從而避免誤入高風險項目。

7、結語:創新與合規的平衡

“GUCS麒麟礦機”案再次提醒行業,從業者需要在創新和合規之間找到平衡點。創新模式若缺乏合規約束,仍可能觸及傳銷的刑事邊界。司法認定的重點在於運行模式是否依賴繳費取得資格、層級化返利,而非其所使用的技術或概念。

對Web3項目而言,真正的挑戰不是技術實現,而是如何在保持增長的同時,確保收益模式建立在真實的産品和服務之上。對技術崗位和創業團隊來說,提前建立合規意識、邊界意識與證據意識,才是降低法律風險的關鍵。

特別聲明:本文為邵詩巍律師的原創文章,僅代表本文作者個人觀點,不構成對特定事項的法律咨詢和法律意見。

内容來源:PANews