作者:Nancy,PANews

HashKey正在加速沖刺香港“加密第一股”。12月1日,HashKey Holdings Limited(HashKey)通過港交所主板上市聆訊,摩根大通、國泰海通及國泰君安國際為其聯席保薦人,向資本市場邁出關鍵一步。此次公佈的長達663頁聆訊資料,全面披露了HashKey的業務模式、運營情況、財務表現及未來戰略規劃。

通過港交所聆訊,預計最快明年1月上市

早在數月前,HashKey便傳出擬在港股IPO的消息。今年10月,隨著越來越多加密交易所備戰IPO,據彭博社引述知情人士報道,HashKey已以保密方式向港交所遞交IPO申請,計劃融資規模高達5億美元(約合39億元),並爭取今年内完成上市。

目前,HashKey宣佈已通過通過港交所主板上市聆訊,目前處於上市準備階段。按照港股IPO流程,公司先提交上市申請(遞表),港交所隨後會對資料進行問詢與審核。其中,聆訊是關鍵環節之一,意味著港交所已對公司提交的資料及合規性進行審核,並給予“原則性批準”。

通常而言,從聆訊通過到正式上市,還需約3周至1個月時間完成路演、定價及招股等後續流程。若一切順利,預計HashKey最快將在2026年1月正式掛牌上市。

根據招股草稿文件顯示,本次IPO將採取國際配售與香港公開發售相結合的方式,但發行價區間、發行股份數以及公開與配售比例仍在商議中。每股面值為0.00001美元,最終發行價格將由整體協調人(摩根大通和國泰君安國際)與公司協商確定,預計於2025年底前敲定,且不會超過文件草稿中的上限。

但據此前消息稱,本次IPO最多目標籌資規模為5億美元(約合39億港元)。

文件指出,募集資金預計將用於技術及基礎設施叠代、市場擴展及生態係統合作、營運及風險管理以及營運資金及一般企業用途。

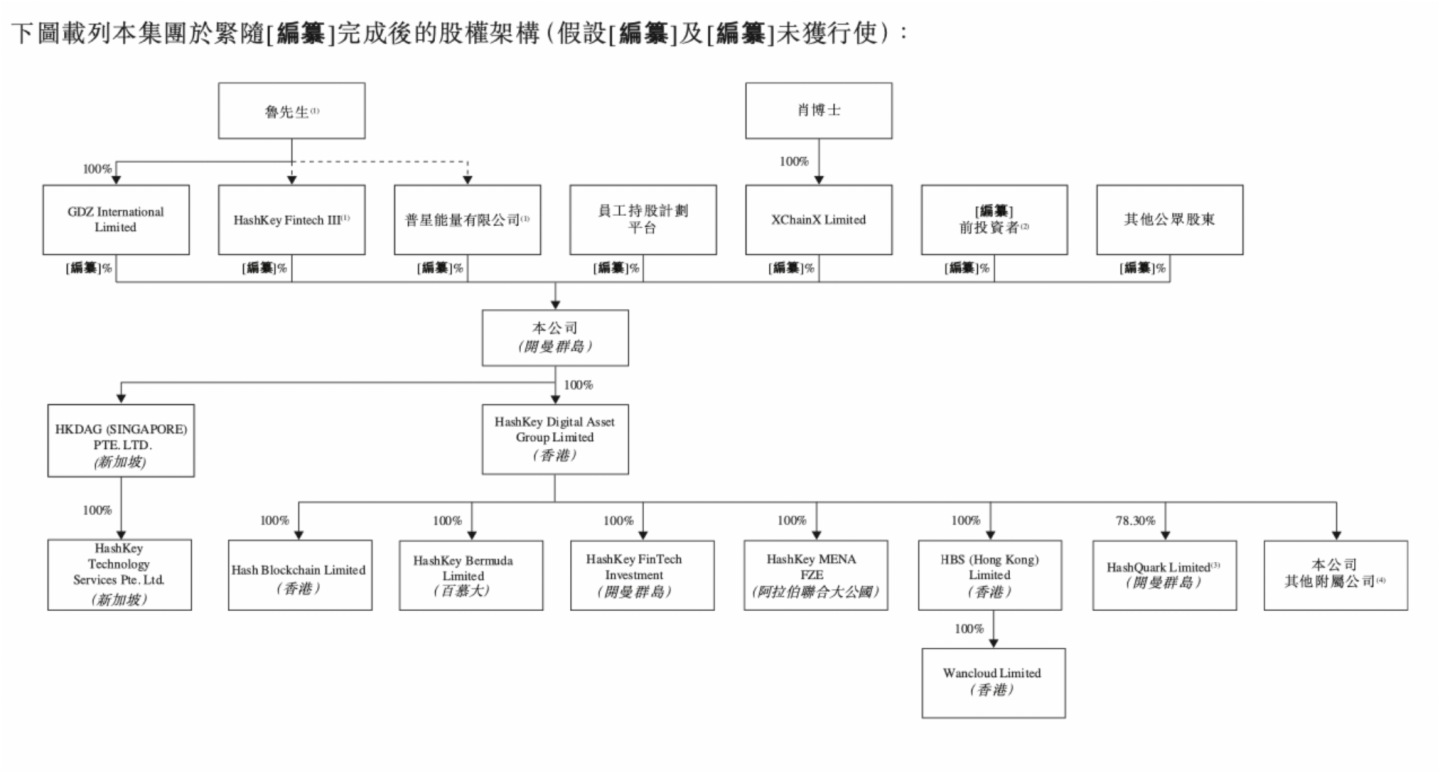

在IPO完成後,HashKey的主要股東包括魯偉鼎、GDZ International(魯偉鼎全資持股)、HashKey Fintech III、普星能量和XChainX,其他機構股東包括高瓴創投、Fidelity、美圖、盛世財富、鼎晖投資、People's Capital和OKG Venture等。

其中,今年2月,HashKey官宣的3000萬美元戰略融資中,高榕創投以超過15億美元的估值參與投資。若按此來看,遠低於其他計劃上市的交易所估值,如Kraken估值達200億美元、Upbit為103億美元、Gemini約33億美元等。

機構用戶主導,交易業務成收入支柱

HashKey是一家成熟的亞洲綜合性數字資産公司,在全球擁有13項牌照及注冊的全面牌照組合,覆蓋香港、新加坡、日本、百慕達、阿聯酋及愛爾蘭等地,具有較高的合規優勢。

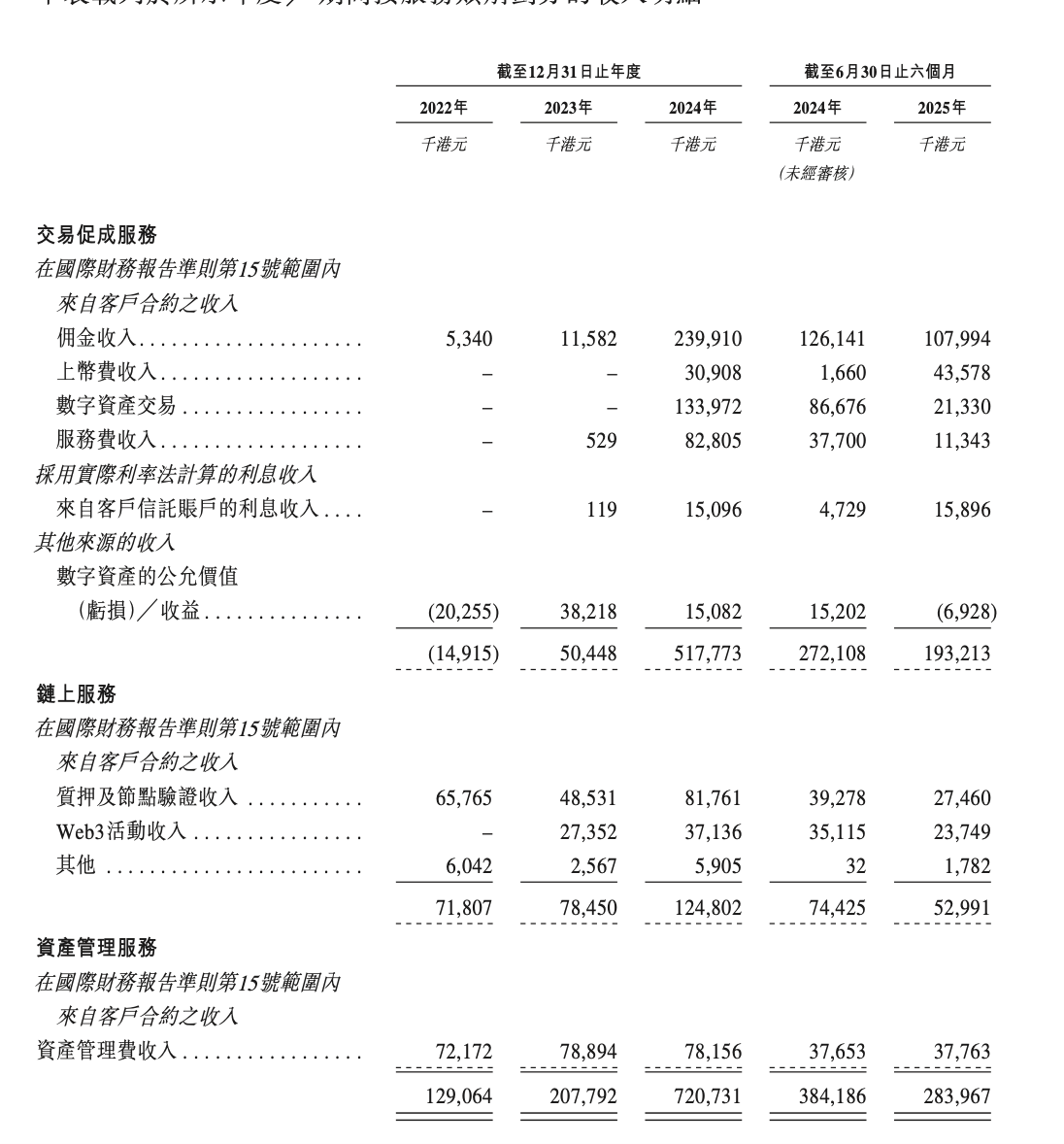

根據文件披露,HashKey收入的主要來源為交易促成服務、鏈上服務及資産管理服務。

交易促成服務是HashKey最核心的業務,佔比達到71.8%。自2022年啓動以來,該業務從虧損狀態逐漸扭虧為盈,到2024年實現年收入近51.7億港元,成為HashKey最大的收入來源。

在交易促成服務方面,HashKey Exchange是少數在每個司法管轄區均持有相關牌照的交易所之一,同時獲準為專業投資者和零售投資者提供服務。按2024年的交易量計算,HashKey是亞洲最大的區域性在岸平台,同時也是香港最大的交易所,市場份額超過75%。截至2024年末,平台資産增至114億港元,到2025年第三季度已超過199億港元。

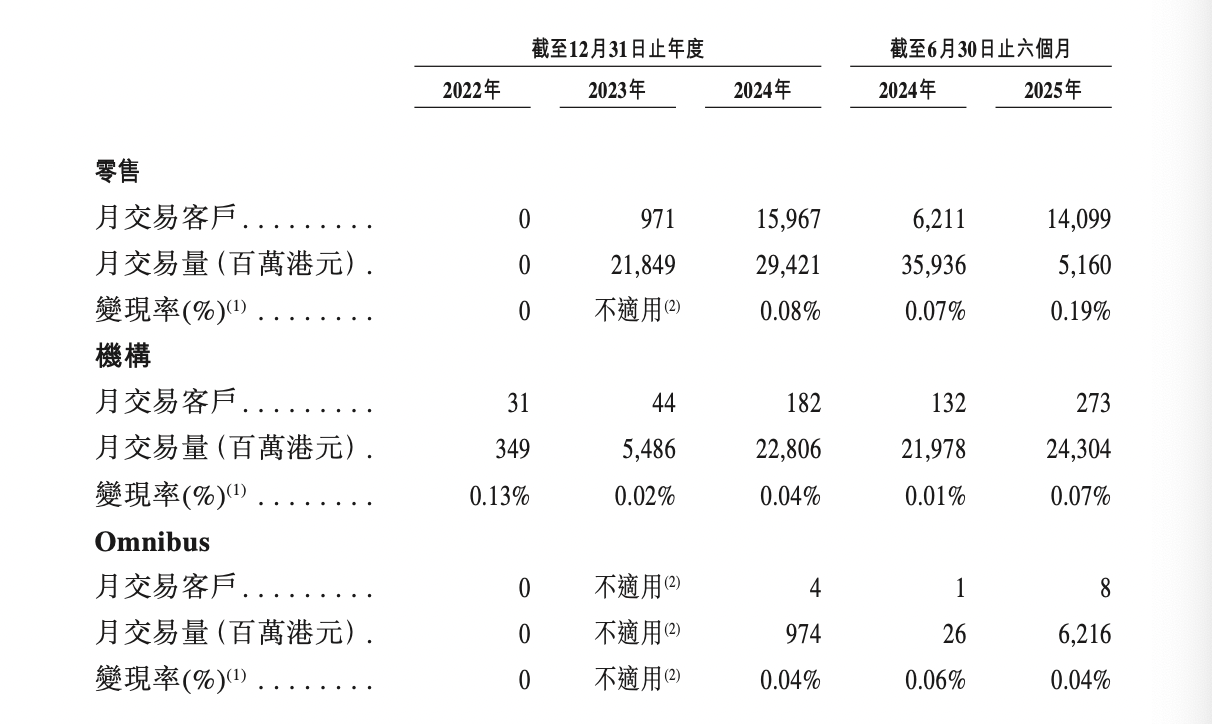

機構方是撐起交易量的主力軍。截至2025年6月30日,HashKey Exchange的注冊用戶超過1,446.926個,較2024年末增長8.2%,但實際存入法定貨幣或數字資産的客戶僅佔約9.6%(138,517個)。其客戶主要由機構客戶(包括銀行、資産管理公司、家族辦公室、對沖基金及Web3開發者)、Omnibus客戶(如持牌證券公司)、生態係統合作夥伴以及零售用戶組成。其中,機構方是交易主力。約273個機構客戶的月均交易量達243億港元,約為同期零售客戶交易量的4.7倍。盡管機構客戶數量遠少於零售,但其交易規模巨大,且變現率從去年的0.01%提升至0.07%,機構客戶的收入貢獻效率明顯改善。相比之下,零售客戶月均14,099人,完成交易量514.6億港元,變現率為0.19%。

從這些用戶的分佈地區來看,主要集中在香港地區。2025年上半年,香港市場交易量達181.9億港元,是其他機構的十餘倍,但僅不到去年的六成。與此同時,百慕大的交易量也在同期銳減,主要源於該地區的法幣出入金渠道受阻。

鏈上服務方面,HashKey Cloud專為機構客戶提供服務,是香港首批獲證監會批準支持ETH ETF質押的服務提供商之一。截至2025年9月30日,HashKey Cloud管理的質押資産達到290億港元,成為亞洲最大的質押服務提供商,也是全球第八大。同時,HashKey Chain作為合規的以太坊Layer 2擴展網絡,該鏈上的RWA總值達到17億港元。截至2025年6月30日,鏈上服務收入達5299萬港元,主要來自質押/節點驗證收入的2746萬港元和Web3活動收入的2375萬港元,後者收入來自Web3嘉年華等活動的門票銷售和贊助。

在資産管理服務方面,HashKey主要為機構客戶提供數字資産投資機會。截至2025年9月30日,公司在管資産累計78億港元,完成超過400筆投資(包括基礎設施、工具、應用和服務提供商等),其中HashKey Blockchain Investment Fund的投資回報率超過10倍,顯示出其在機構資産管理領域的穩健表現。該業務在今年前二個季度獲得超2.8億港元收入,低於去年同期的3.8億港元。

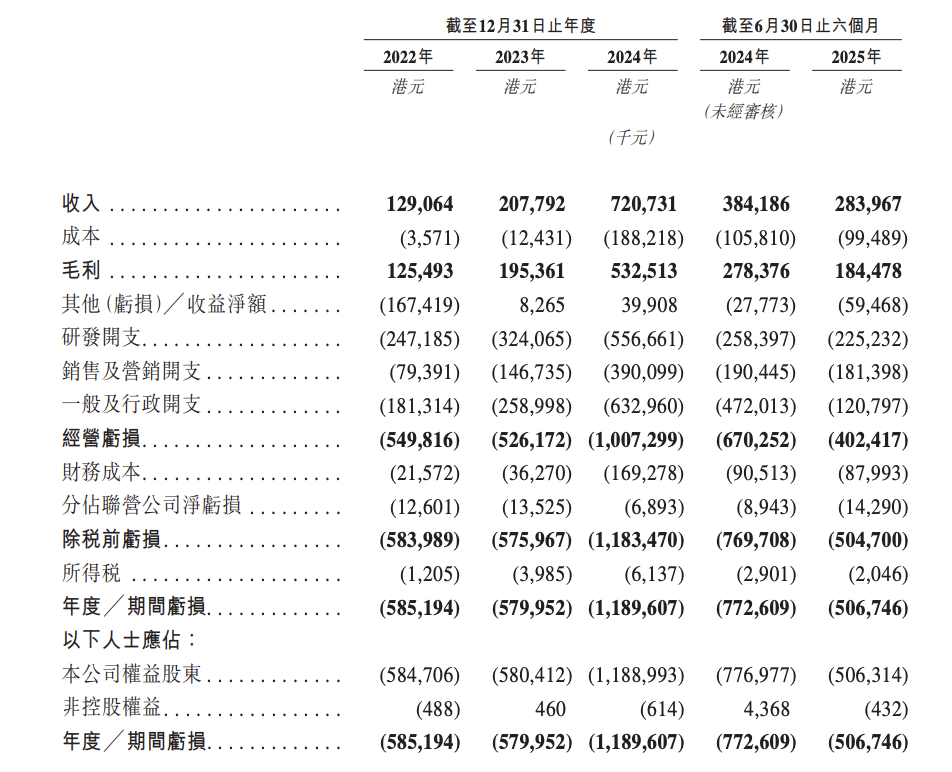

多條業務綫下,HashKey整體收入也實現了快速增長,在2022年、2023年、2024年以及截至2025年Q2分別為1.29億港元、2.08億港元、7.21億港元和2.84億港元。值得一提的是,文件披露,HashKey的收入曾高度集中於少數客戶。2022年前五大客戶貢獻了總收入的79.6%,其中單一最大客戶佔比超過一半。但近年來,公司客戶結構逐漸多元化,前五大客戶及單一最大客戶的收入佔比顯著下降。

面臨盈利難題,尚未開啓平台幣回購

盡管如此,HashKey仍未實現盈利。2022年至2024年以及2025年上半年,公司分別虧損5.85億港元、5.8億港元、11.9億港元和5.07億港元。公司解釋稱,虧損除了因市場低迷外,還主要源於業務發展初期的大量前期投入,包括完善監管與牌照、搭建技術基礎設施、研發與技術優化,以及品牌建設和市場拓展。然而,隨著平台交易活動、客戶資産及産品利用率不斷增長,許多核心開支保持相對穩定。

不過, HashKey資金狀況仍較為充足。截至2025年8月31日,公司擁有16.57億港元的現金及現金等價物,以及總值5.92億港元的數字資産,其中BTC、ETH等主流代幣佔比達84%,為未來業務發展提供了有力保障。按照目前每月約4090萬港元的平均現金消耗規模,預計可支撐40.5個月,但官方也稱未來業務擴張有望帶來正向的現金流。

HashKey也在文件中披露了未來的增長策略與産品創新,重點圍繞構建一個一站式數字資産生態係統,包括打造超級應用程序、拓展交易所産品與服務、推出加密銀行卡以及基於HashKey Chain推出面向企業的Crypto-as-a-Service以及專屬的資産管理服務等。

此外,文件還提到HashKey平台幣HSK,為功能型工具,用於激勵用戶、開發者與生態體係合作夥伴,價格主要受整體市場情緒與投資者預期變化。根據文件披露,HSK在2022年、2023年、2024年以及截至2025年6月30日的運營成本及開支分別為990萬港元、7080萬港元、1.76億港元、8290萬港元以及1.23億港元。可以看出,HSK的發放成本也成為影響利潤的重要因素之一。而HSK使用率的較低,截至2024年12月31日及2025年6月30日,使用率分別為1.71%及0.49%。為增加實用性和流通性,HashKey也正在嘗試將HSK拓展至日常金融場景中,例如聯合商業銀行推出的信用卡將HSK作為消費獎勵。需要注意的是,根據白皮書承諾,HashKey將淨利潤的20%於市場回購並銷毀HSK,但由於期間尚未符合回購條件,因此其並無進行任何回購。

内容來源:PANews