「現飲界拼多多」 蜜雪冰城 :「雪王」 封王底氣何在?

這兩年在消費環境整體低迷的環境下,一家從河南小鎮走出的茶飲品牌近年來卻以年均近 1w 家門店的速度逆勢高速擴張,截至招股書披露之際,這家茶飲品牌門店總數超過 45000 家,正式超越星巴克成為全球門店最多的連鎖現飲品牌,並在上市前夕創造了港股有史以來最高的融資認購額度,上市後,短短一周時間又飙漲了 50%,得到了市場的高度認可,它就是蜜雪冰城(下簡稱蜜雪)。

提到蜜雪,大家的第一印象可能只是 「便宜、店多、 ‘你愛我,我愛你,蜜雪冰城甜蜜蜜 ‘的洗腦神曲」,但在招股書披露後,蜜雪背後的商業帝國得以呈現。

和近兩年上市的同是茶飲賽道的古茗、茶百道以及即將上市的滬上阿姨相比,蜜雪有何獨特的魅力?

為何蜜雪能憑借 30%,這一遠低於可口可樂 60% 的毛利率,創造出 15% 以上、媲美可口可樂的淨利率(接近 20%)?

能做出這樣極致效率的社服公司,海豚君非常感興趣。本篇就帶大家研究一下蜜雪的商業秘密。

以下為詳細内容:

一、蜜雪冰城是家怎樣的公司?

1、從 「1 元冰淇淩」 到 「平價現飲王 「

在深入探討蜜雪的商業模式前,海豚君先介紹下這家公司的基本情況。

蜜雪成立於 1997 年,初期以賣刨冰為主,但刨冰標準化程度不高,賺錢效率低下。2000 年前後市面上開始流行十幾塊錢的蛋筒冰淇淩,創始人張紅超抓住商機,研發出了平替版 1 元蛋筒冰淇淩。

憑借極高的性價比,蛋筒冰淇淩迅速走紅並成為蜜雪的初代爆款大單品。在蛋筒冰淇淩大獲成功的基礎上,張紅超確立了 「高質平價」 路綫,後續又研發出了一係列平價單品。

根據招股書,當前蜜雪出杯量前五大單品分別是冰鮮檸檬水、新鮮冰淇淋、珍珠奶茶、蜜桃四季春和滿杯百香果,均價全部在 7 元以下,佔比近 40%。

很明顯,蜜雪走的是消費品行業裡經典的大單品 + 性價比策略,其中冰鮮檸檬水、新鮮冰淇淋、珍珠奶茶已經成為中國現制飲品行業銷量最高的三大單品。

2017 年蜜雪又創立了現磨咖啡品牌 「幸運咖」,同樣聚焦低價賽道,進一步拓寬産品品類。

2、茶飲界的 「賣鏟人」:「你賣飲料,我賣原料」

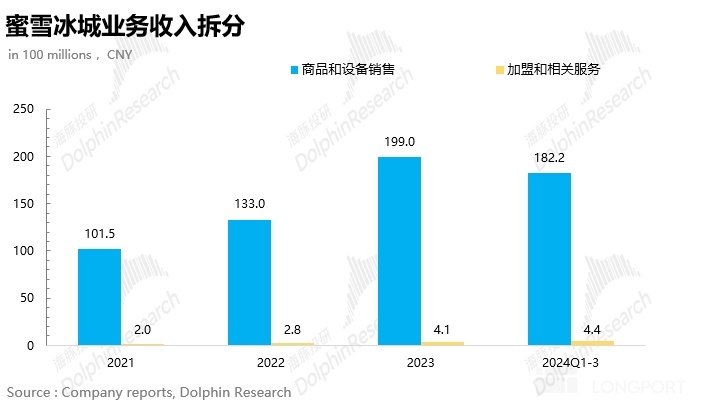

要搞懂蜜雪的商業模式,首先我們需要知道蜜雪是怎麼賺錢的。根據招股書,蜜雪的營收可以拆分為兩部分一是商品和設備銷,二是加盟和相關服務。

a.商品和設備銷售佔比在 95% 以上,是蜜雪營收的核心。簡單來講,加盟商賣一杯飲料中,需要的所有東西,比如說固定資産——設備,以及耗材——食材、包材等等,全部需要從蜜雪購買,也就是說蜜雪本質充當的是 「賣鏟人」 的角色。

b.加盟和相關服務佔比不超過 5%。這部分收入就是加盟商每年需要支出的包括加盟費、管理費及培訓服務費三項固定費用,和加盟店的經營狀況無關。

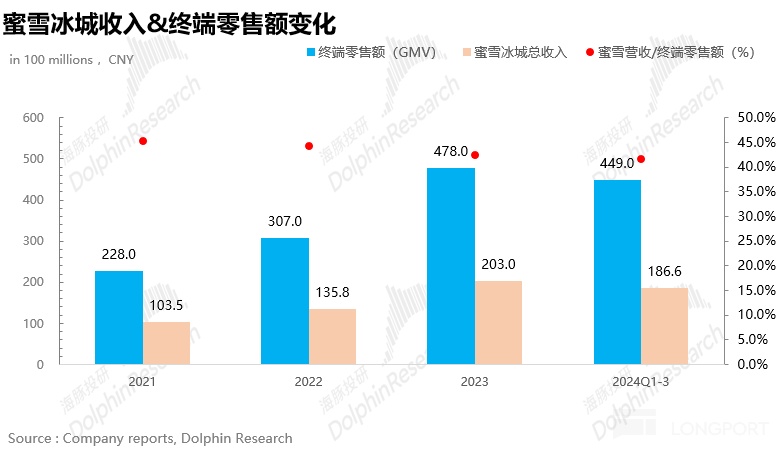

由於商品設備銷售佔絕對大頭,蜜雪雖然不直接參與每家加盟店的分成,但收入卻和加盟店的終端零售額 (GMV) 強綁定。

3、重資産投入,規模擴張是關鍵

既然蜜雪的主要營收來自 「賣鏟子」,那 「鏟子」 又從何而來?我們接著來看一組數據:

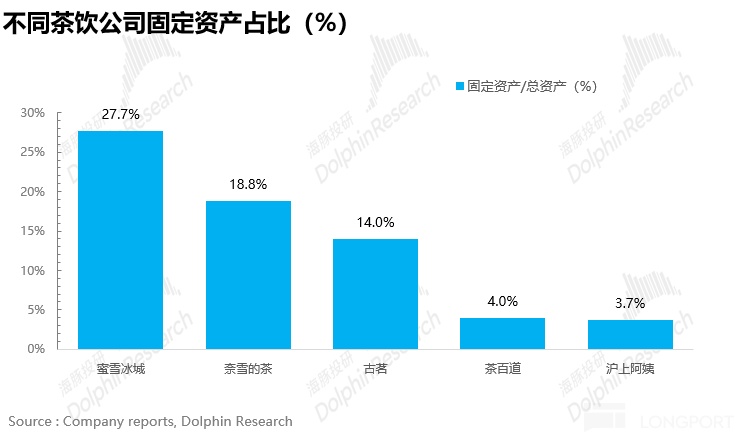

根據招股書,蜜雪固定資産佔總資産比例為 28%,遠高於古茗,茶百道、滬上阿姨等同是加盟模式為主的同行,甚至高於直營模式為主的奈雪的茶(直營門店佔比超 80%)。

但為何看上去通過加盟模式輕資産擴張的蜜雪需要如此龐大的固定資産投入?進一步細拆可以發現:

蜜雪的固定資産主要是各種生産設備以及自建的倉儲物流設施,用來造 「鏟子」,以及造好鏟子之後運輸出去。

這裡很關鍵:蜜雪原材料 60% 自産,核心原材料 100% 自産,而古茗,茶百道、滬上阿姨等同行的原材料自産比例則遠不及蜜雪,普遍在 30% 以下。一定程度上可以說,蜜雪是原材料批發商。

而對於重資産投入的制造業,通過不斷擴大生産規模、提升出貨規模、提高産能利用率、攤薄固定成本是關鍵。

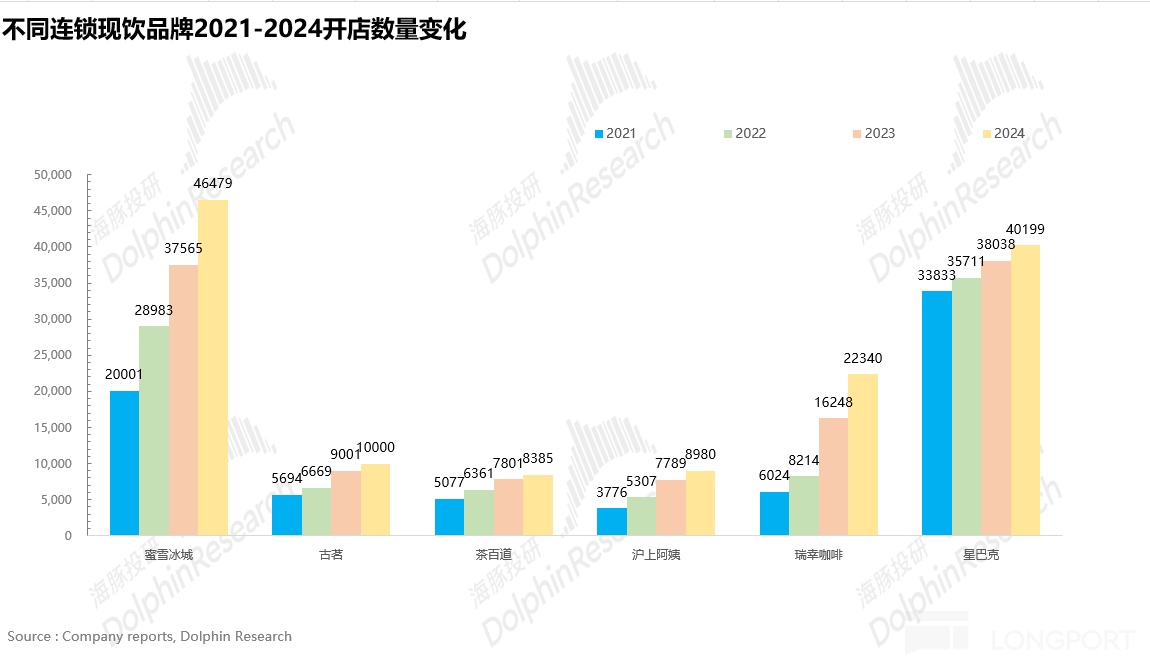

而蜜雪就是這麼做:近年來直接駛入開店擴張的快車道,門店數量從 2021 年 2 萬家直接飙升到近 4.6 萬家門店。

開店規模&速度在所有現飲公司中一騎絕塵,那麼問題來了,為何蜜雪能如此受到加盟商的青睐?

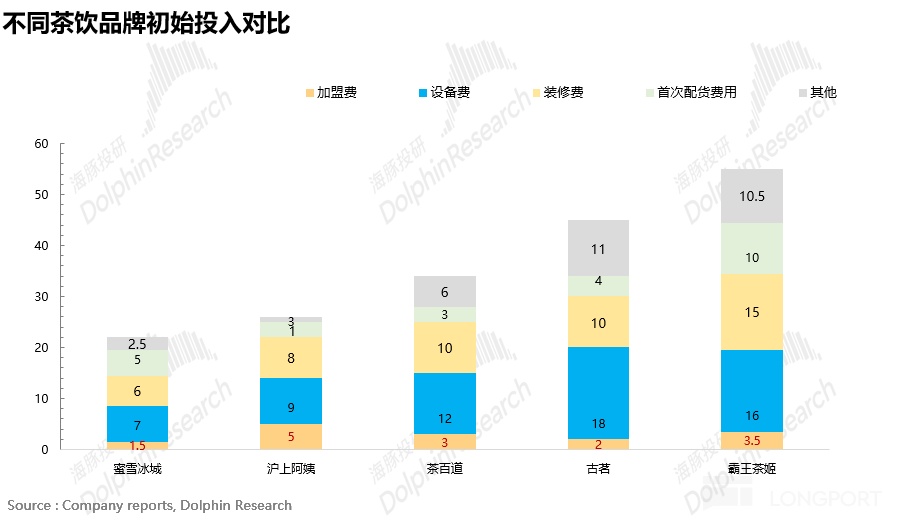

4、初始投入少 + 回本周期短,加盟商 「穩穩的幸福」

加盟商在選擇品牌加盟時無非考慮三個因素:前期投入,回本周期以及品牌自身的吸引力(品牌力,供應鏈管理、營銷支持等等)。而前兩個因素作為衡量加盟商賺錢效率的指標最為關鍵,品牌自身吸引力我們放在後文分析。首先前期投入上,從下圖可以看到,設備費和裝修費作為佔比最大的兩項開支,蜜雪顯著低於其他品牌。此外,加盟商前期的各種隱形支出也較少(開業服務費、選址費、設計費等等),因此對於加盟商而言開一家蜜雪前期的投入較低。

回本周期上,對於現制茶飲行業而言,開店地段不同、加盟時間先後不同,加盟商的回本周期可以相差一年以上。

根據蜜雪管理層以及部分加盟商口徑,平均而言蜜雪的回本周期在 14-16 個月左右,少於茶飲行業的平均值(18-24 個月)。

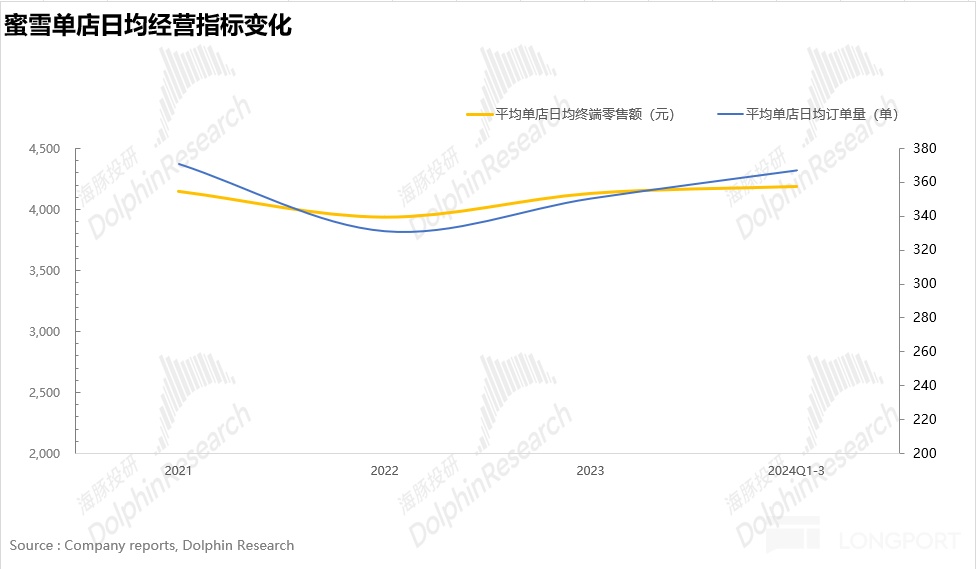

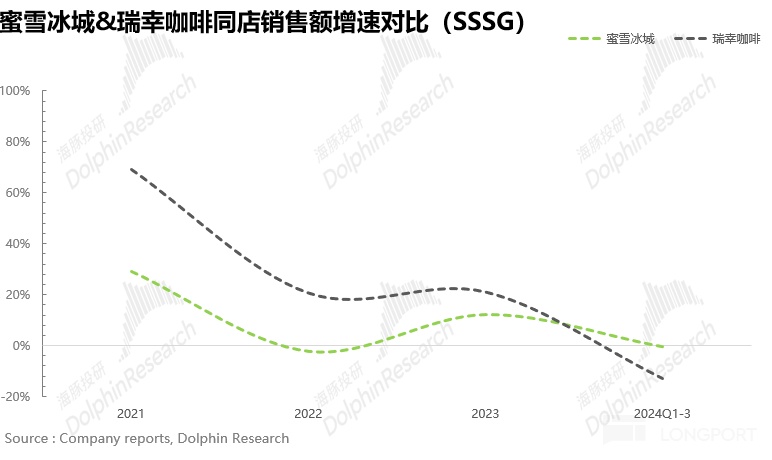

而更難為可貴的是,伴隨高速開店,蜜雪的單店模型並沒有崩。從下圖可以看到,無論是單店日均零售額還是訂單量都很穩健,雖然部分老店出現了銷售額小幅下滑。但相比瑞幸,在從 1 萬到 2 萬家店進軍過程中,面臨庫迪的競爭&單店的分流同店增長下滑 20% 以上表現要好很多。

因此對於加盟商的體感而言顯然蜜雪這種 「穩穩的幸福」 要更有吸引力。

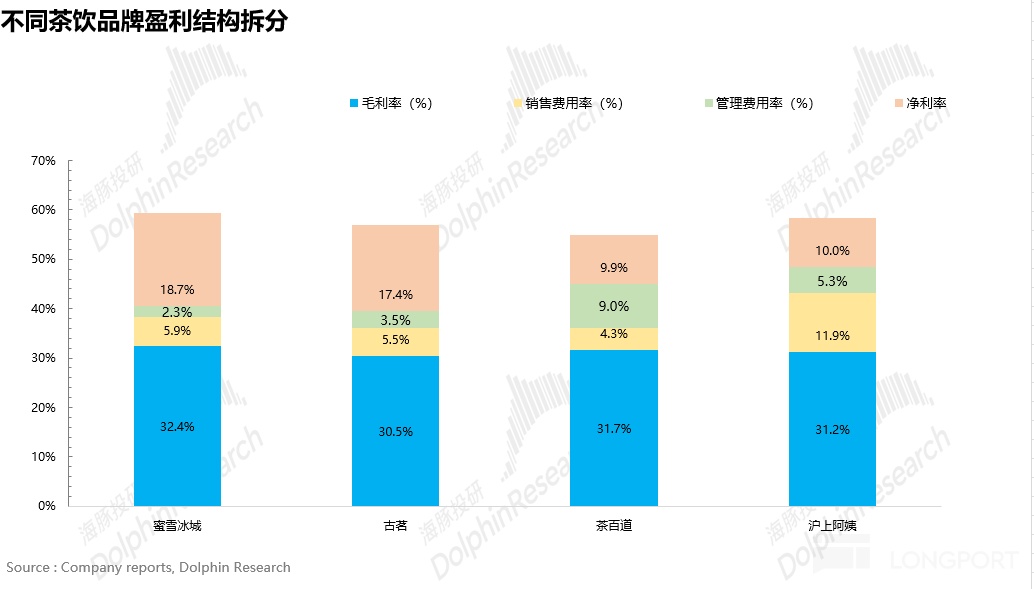

5、低毛利,低費率,高淨利

從盈利水平上看,橫向對比同為加盟模式的古茗、茶百道、滬上阿姨,可以發現在毛利率相近的基礎上,由於蜜雪的銷售費用率、管理費用率遠低於競品,因此淨利率遙遙領先。

通過以上五個維度我們初步理清了蜜雪的基本情況和商業模式,不同於高端白酒 「天生麗質」 高毛利率的商業模式,品牌力就是王道。

在現制茶飲這種低毛利率、缺乏品牌忠誠度的賽道裡往往拼的是公司自身的經營效率、管理效率的 「内功」,運作起來難度要大得多。

但蜜雪就是這麼一家公司,通過高效的運營和管理在低毛利率的賽道做成了高淨利率的公司。

問題是蜜雪如何做到的?這種商業模式可持續性如何?壁壘何在?下面,我們進一步分析:

二、高效的供應鏈管理 + 門店管理是核心

1、堅持難而正確的事,自建供應鏈

2015 年前後,以喜茶、奈雪、樂樂茶為代表的新式茶飲橫空出世,改變了此前以茶粉、碎茶茶末為主的原料格局,大大提升了産品品質&新鮮度,新式茶飲進入快速增長階段。

彼時很多品牌為了追求快速的門店擴張,將重心放在産品研發、市場推廣上。在原材料供應上一般依賴外部供應商,忽視自身供應鏈的建設,畢竟供應鏈建設需要大量的資金、人力、物力的投入,短期來看並不是一項投入産出比高的動作。

但長期看,食品原料的依賴供應商,容易導致的結果就是:1、供貨不穩定,加盟商容易斷貨 2、原料受制於供應商,産品口感不穩定,消費者體驗差;3、大型供應商溢價能力強,加價率高,拉低品牌利潤率。

蜜雪管理層的遠見就在於很早就意識到了供應鏈的重要性,並從 2012 年開始著手全面自建供應鏈,是現制茶飲行業裡最早實現全産業鏈佈局的茶飲品牌。

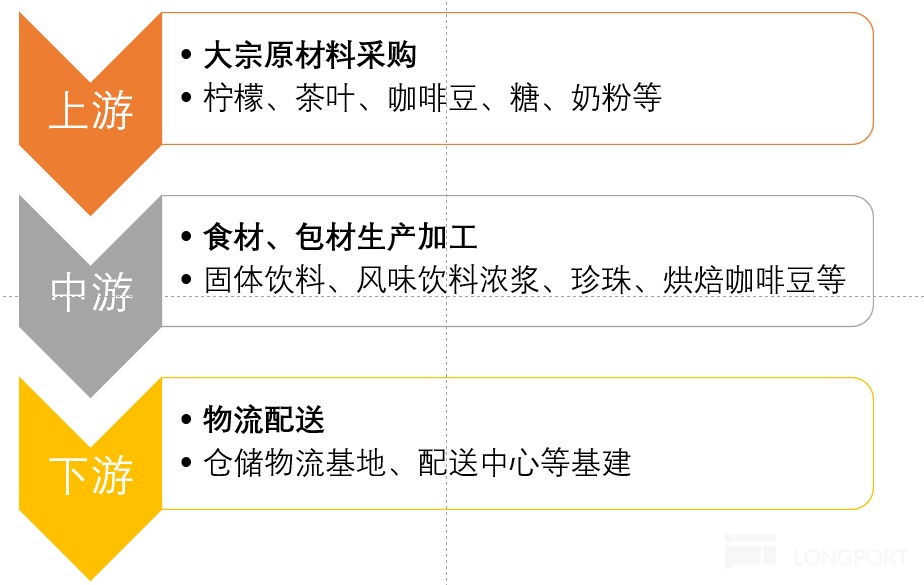

上遊:供應鏈的上遊涉及原材料的種植&採購(種植比例目前較低),蜜雪在國内通過直採模式直接從茶葉、鮮果等原材料的源頭基地大規模採購,減少運輸損耗的同時可以獲得遠低於行業平均水平的價格。

以檸檬為例,蜜雪作為國内最大的檸檬採購商(年消耗 6 萬噸檸檬),2020 年在中國最大的檸檬産地安嶽縣成立了雪王檸檬有限公司,設立收儲基地,直接向當地農戶採購檸檬,避免了從南非大量進口檸檬的需要,檸檬採購價格較行業平均水平低 20%。

Source:蜜雪招股書,Dolphin Research

中遊:供應鏈的中遊指的是食材、包材的加工&生産(材料加工業),這也是蜜雪供應鏈建設中投入精力最大、耗資最多的環節。

目前蜜雪在河南、海南、廣西、重慶、安徽建成了五大生産基地,年綜合産能約 165 萬噸,其中河南生産基地可以生産糖、奶、茶、咖、果、糧、料七大類食材,是蜜雪迄今為止産量最大、産品種類最全的生産基地。

當前蜜雪出售給加盟商原料裡 60% 可以完全自産,核心原材料 100% 自産,在中國現制飲品行業中佔比最高,最大的好處在於自己生産較外採的成本可以降低 20%-40%,且産品穩定性強。

Source:蜜雪招股書,Dolphin Research

下遊:供應鏈的下遊主要是從各大生産基地把生産好的食材&包材運輸到各加盟門店。為保障物流效率,蜜雪採用統一的配送網絡(自有物流 + 第三方合作),覆蓋全國所有門店。高綫城市以自有物流為主,下沉市場則根據訂單密度靈活調配第三方物流資源。

此外,為了提供最後一公裡的物流保障,蜜雪從 2014 年在行業内率先搭建自主的倉儲體係,目前已建成行業内最大的倉儲物流基地,包括五個中心倉和 21 個區域配送中心,並根據不同物料的存儲溫度,建立常溫、低溫和冷凍倉庫。

對於現制茶飲行業而言,高頻次、小批量快速配送和多點分發是提高加盟門店運營效率的關鍵。根據招股書,目前蜜雪實現了每周兩次的配送頻率,且全國超過 90% 的縣級行政區以上的門店可以實現 12 小時内送達,配送網絡的覆蓋度、下沉深度在行業内遙遙領先,且成本上,自建配送網絡的配送成本較行業低約 10%-15%。

上遊的大規模直採 + 中遊自主可控的深度加工 + 下遊自建的縱深化的物流運輸網絡構建了蜜雪高度垂直一體化的供應鏈體係。在保障蜜雪産品質量穩定、加盟店高效配送的同時利用規模效應在每個環節將成本極致壓縮,為自己和加盟商爭取利潤空間。

2、極致的標準化門店運營玩法

在高度垂直整合的供應鏈體係基礎上,蜜雪在門店運營上吸取了零售業的 「標準答案 「——基於標準化進行高效的大規模復制。

首先,飲品制作流程上,除了個別單品外,蜜雪的主流産品仍然採取的是工廠預制壓縮原料,再到店沖泡的 「工廠 - 店」 模式,有點類似可口可樂標準化生産濃縮液,再出售給特許瓶裝商。

這種模式的好處也很明顯,既可以通過工業化規模生産降低原料成本,又可以提高飲品的制作效率,保障産品標準化,控制口感。

在經營過程中,員工的飲品制作流程、衛生標準、服務規範等細節全部由 「蜜雪商學院」 進行統一培訓,並全程通過數字化係統進行監測和管理。

此外,蜜雪組建了 1000 餘人的區域經理團隊對門店的經營情況進行周度的嚴格巡查(平均一個區域經理負責 30-40 家店),確保加盟門店的各項合規性。

以原材料為例,如果有加盟商不從蜜雪進貨,使用非指定原材料,首次違約直接罰款 10-12 萬元(加盟商半年的淨利潤),處罰力度極大。

總結一下,蜜雪通過低成本 + 高效率供應鏈體係為基礎,高效標準化的門店運營為核心,逐步形成了 「原料自産→成本優勢→低價獲客→高效運營→規模擴張→進一步攤薄成本」 的正循環,進而形成了同行難以復制的競爭壁壘。

這套玩法的結果體現就是,把現制飲幹到包裝飲的價格上,雖然開店很快,也能賺錢,這個價格別人根本幹不過。

因此它在快速開店過程中,很難出現類似庫迪狙擊瑞幸這樣的劇情。又一個典型地靠靠重資産、低毛利,來建立護城河生意的門店型消費公司,一定程度上,跟 Costco 有異曲同工之妙。

3、競爭格局穩固,低價帶難有對手

前文討論了蜜雪通過高效的供應鏈&門店管理效率建立了極致的成本&效率優勢的競爭壁壘,並逐步擴大規模攤銷成本強化競爭優勢,但這種商業模式的可持續性如何?容易被其他同行趕超麼?

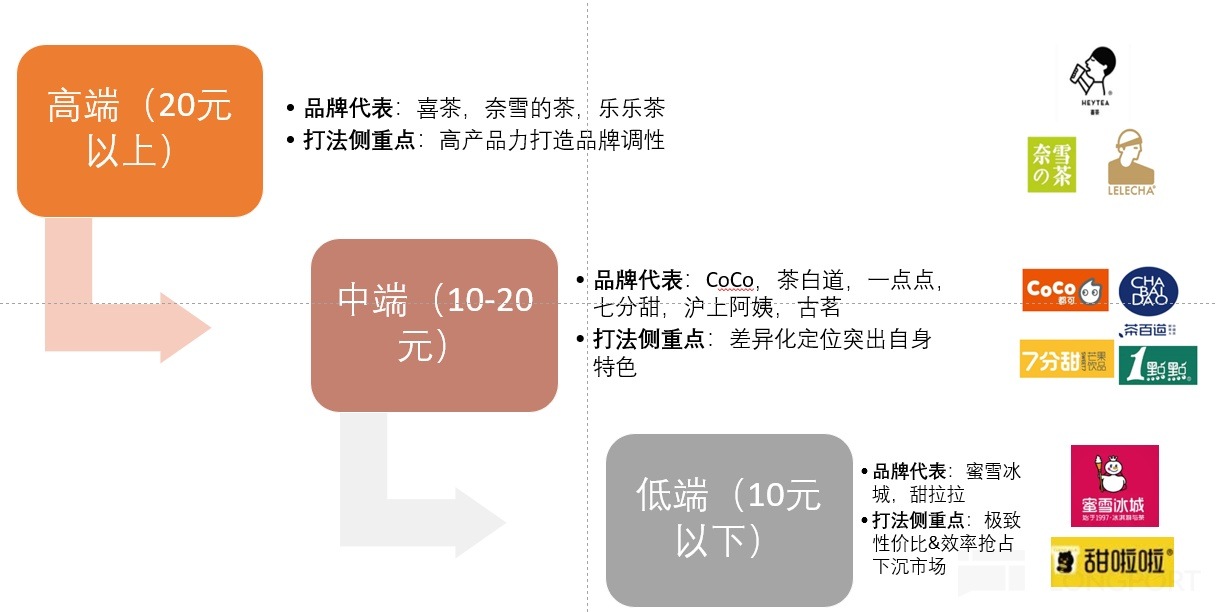

在討論這個問題之前,我們有必要先來研究一下現制茶飲的競爭格局:從價格帶上劃分,現制飲品可以分為高端(20 元以上)、中端(10-20 元)和低端(10 元以下)。

高端&中端市場集中度低,競爭激烈,格局未定。

伴隨新茶飲的快速發展,中高端茶飲尤其是 10-20 元的中端價格帶,湧現了一大批現制茶飲品牌。近兩年集中上市的茶白道、古茗以及即將上市的滬上阿姨、霸王茶姬都集中在這個賽道。

最底層的原因在於,中高端價格帶留給加盟商&品牌商的利潤空間足夠,對於供應鏈效率、門店管理效率上不夠出色的品牌,如果在産品推新&品牌營銷上下功夫依然可以守住自己的 「一畝三分地 「,平衡性價比和盈利能力。

但問題在於,無論是産品創新還是品牌營銷,在海豚君看來壁壘並不高,市面上同質化的産品&營銷手段比比皆是,這也導致對於品牌方而言需要在産品&營銷端持續高投入才能維持自己的競爭優勢。

因此最終的結局就是,中高端賽道競爭白熱化,單個品牌市佔率不超過 10%,難以形成品牌統治力。

低端茶飲競爭格局穩固,蜜雪一家獨大。對於 10 元以下的低端現制茶飲市場,消費者對於産品力的要求本就不高,只要 「能喝」、穩定,解渴就足夠。

在這個基礎上自然是價格越低越具備競爭力,而價格低、又能保障加盟商、品牌商的利潤只有一條路——提升供應鏈&門店運營效率。

而根據前文的分析,大多數茶飲品牌在前期並沒有能力和意願去選擇這條 「難而正確」 辛苦錢之路,也就基本失去了低端茶飲的入場券。

目前,蜜雪在低端價格帶市佔率高達 30% 以上,一家獨大。其餘多餘品牌多為地方性本土品牌,無論是門店規模、供應鏈管理效率、擴張能力,蜜雪基本上斷崖式領先。

再加上 2024 年蜜雪放開了鄉鎮地區的加盟,通過對鄉鎮地區的茶飲品牌的 「降維打擊」,蜜雪的市佔率預計還有進一步提升空間。

4、獨特超級 IP,進一步鞏固競爭優勢

除了極致的供應鏈&門店運營效率外,蜜雪還有一大 「殺器 「——雪王 IP。在 IP 生意爆火的當下,蜜雪早在 2018 年就開始了 IP 生意的佈局。

2018 年,蜜雪和華與華合作,創造出蜜雪的獨家 IP——雪王,和泡泡瑪特的 Molly,Labubu 一樣,沒有故事背景,只有一個 「土萌」 的人設。後續幾年時間裡蜜雪的大部分營銷活動都圍繞著雪王展開,綫下門店設計、宣傳物料、店員著裝增加雪王的元素提升曝光度、綫上通過造梗發起各種話題討論,2023,2024 年更是連續推出兩部雪王為主人公的動畫片《雪王駕到》和《雪王之奇幻沙洲》,強化與消費者的情感鏈接。

根據第三方數據,2024 年聲量和互動量較高的 IP 中,雪王的排名雖然低於 Chiikawa、Loopy、綫條小狗,但已經超過了玲娜貝兒和 Jellycat,2025 年上市前雪王直接躋身第四名,成為 IP 界頂流。

蜜雪在招股書中也毫無吝啬對雪王的重視,將雪王視為蜜雪的 「終生代言人」。

表面上,IP 生意給蜜雪帶來的好處不言而喻:1、推出雪王加持的新品提升産品溢價,貢獻額外收入;2、營銷效率大幅提升,通過各種雪王相關的表情包、短視頻在各大平台傳播降低獲客成本

但海豚君認為更重要的是,由於其他茶飲品牌沒有自己的 IP 形象,在蜜雪後續開拓市場的過程中雪王可以更加迅速幫助消費者建立品牌形象,提升品牌粘性。

整體來說,海豚君認為蜜雪真正的可貴之處在於通過自身巨大的規模&效率優勢成功跳出了現制茶飲行業消費者忠誠度不高、競爭壁壘低下的商業模式,走向了類似於農夫山泉、可口可樂這種即飲行業的商業模式,並通過不斷的拓店、託市場、強化供應鏈,擡升自己的護城河,讓低價帶很難再出現第二個競爭者。

此外,極致的性價比 + 大單品模式又可以幫助蜜雪成功穿越經濟周期,抵抗經濟下行期的擾動。

下篇,我們將重點放在蜜雪出海及中遠期成長空間的測算,敬請期待!

内容來源:長橋海豚投研