$BOSS 直聘(BZ.US) 一季報落地,整體上還是呈現的是一個業務逆風,短期需要依賴自身努力的小而美本色。

具體來看:

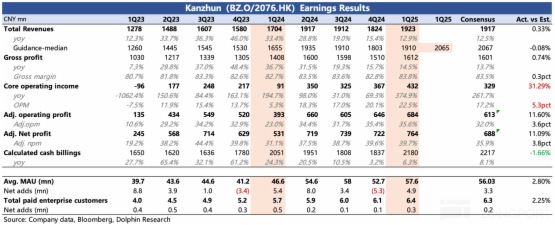

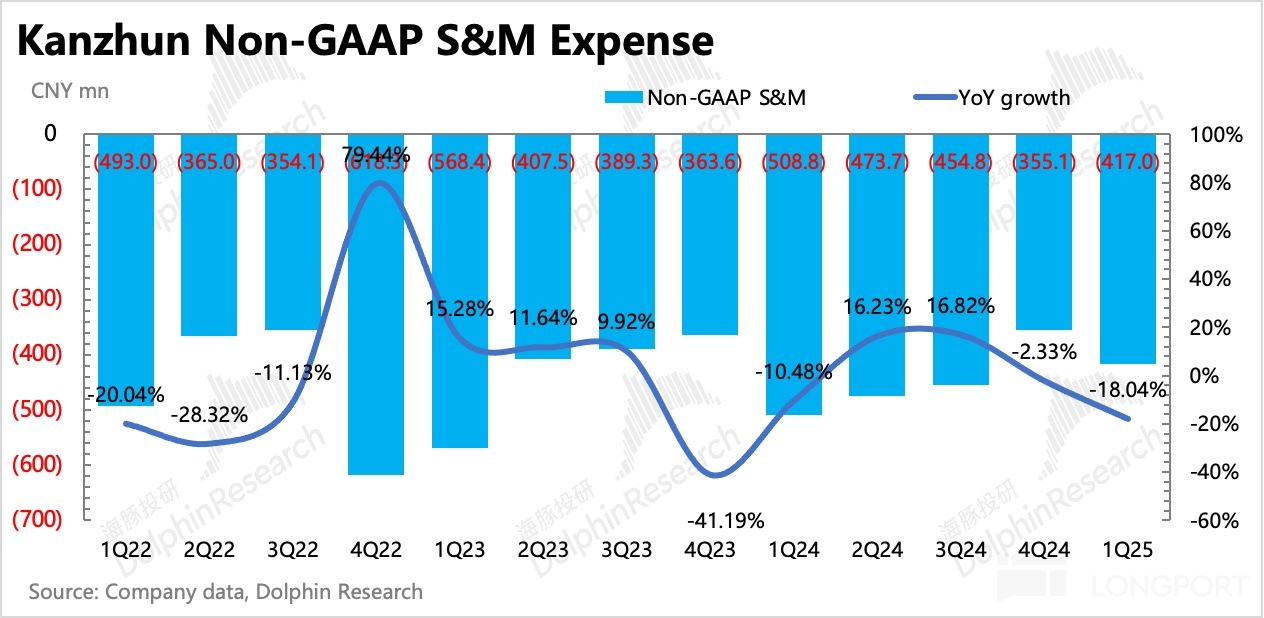

1. To C 品牌心智穩固:一季度平台用戶環比增加了 490 萬,達到 5760 萬。但與此同時剔除股權激勵的銷售費用同比下滑 18%,說明品牌心智穩固下,平台的自然流量也依然可觀。

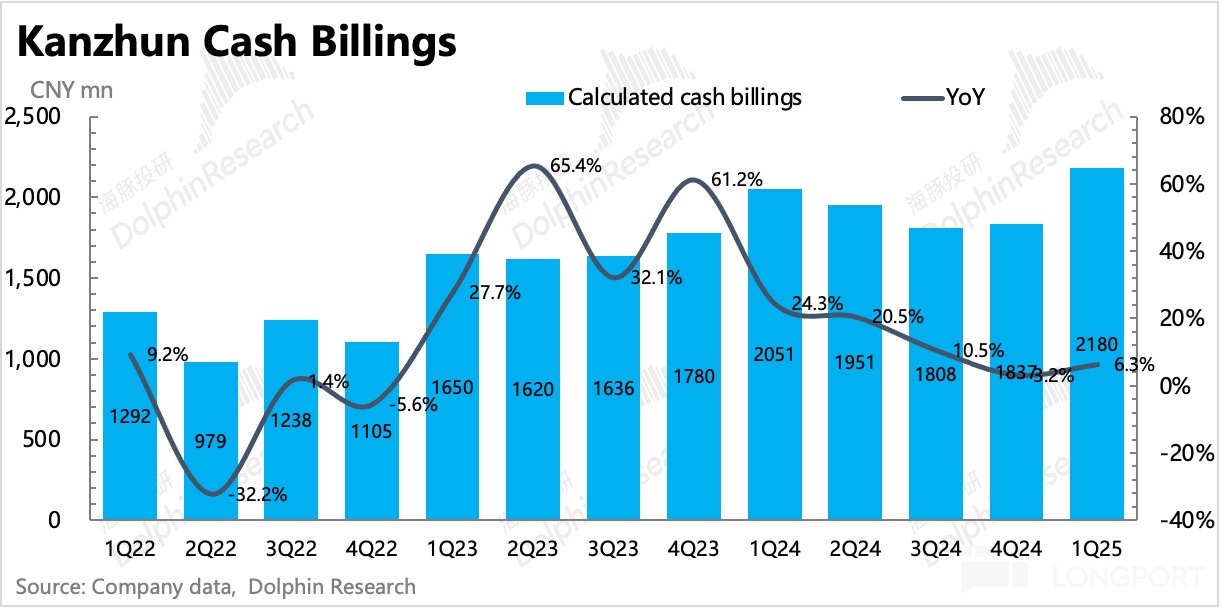

2. To B 招聘環境還沒走出底部:但企業端的環境壓力就有點大了。一季度收入增長 13%,其實還略超一個月前已經向下調整過後的市場預期。但從二季度指引(增速 6.9%-8.5%)來看,呈現壓力邊際遞增的趨勢。遞延收入和流水兩個指標也能同樣印證上述的底部壓力,一季度計算流水同比增長只有 6.3%,相比上季度增速看上去回暖主要是基數問題。

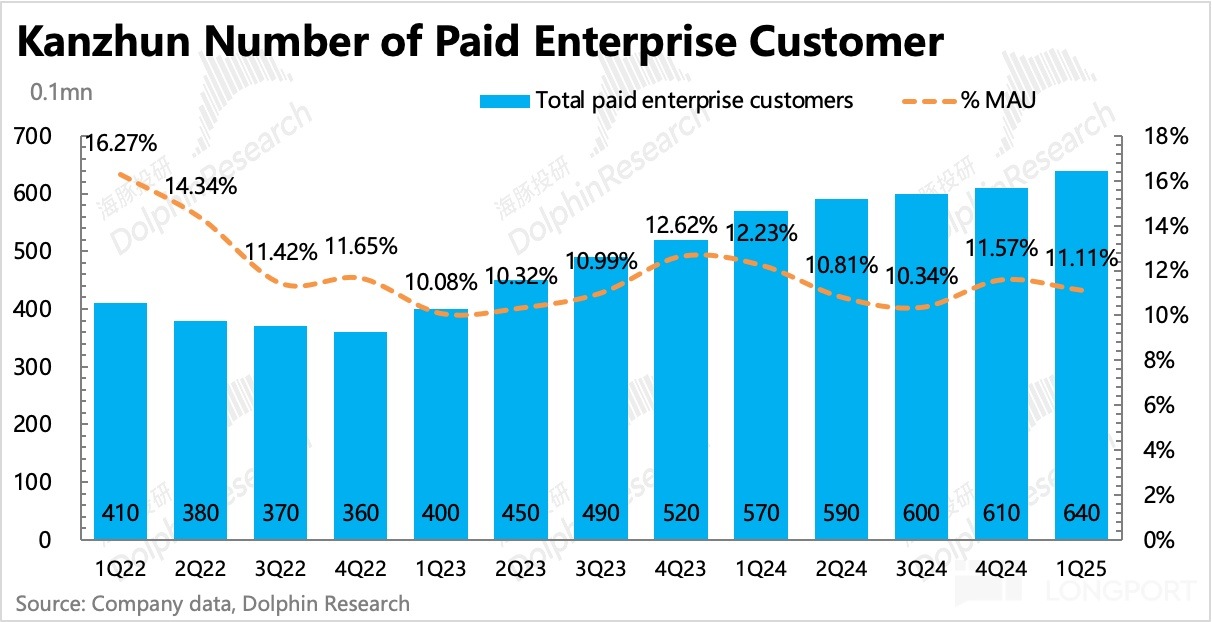

不過唯一好的一點是,付費企業數沒掉,環比淨增加 30 萬家,從單均付費來看,應該還是靠的大企業的穩健。總的來說,無論是企業粘性還是 C 端用戶粘性,還在變好就不是壞事,只是大環境使然下的周期性壓力。

3. 繼續控費提效:外部壓力如此,公司能做的就是加速内部提效。除了優化空間比較大的銷售費用外,一季度研發費用也開始了同比下滑,如果再剔除 AI 增量投入,那實際傳統研發成本收縮得更厲害。管理費用(剔除 SBC)則因為海外擴張繼續增長,但也基本與收入同速,保持費率穩定。

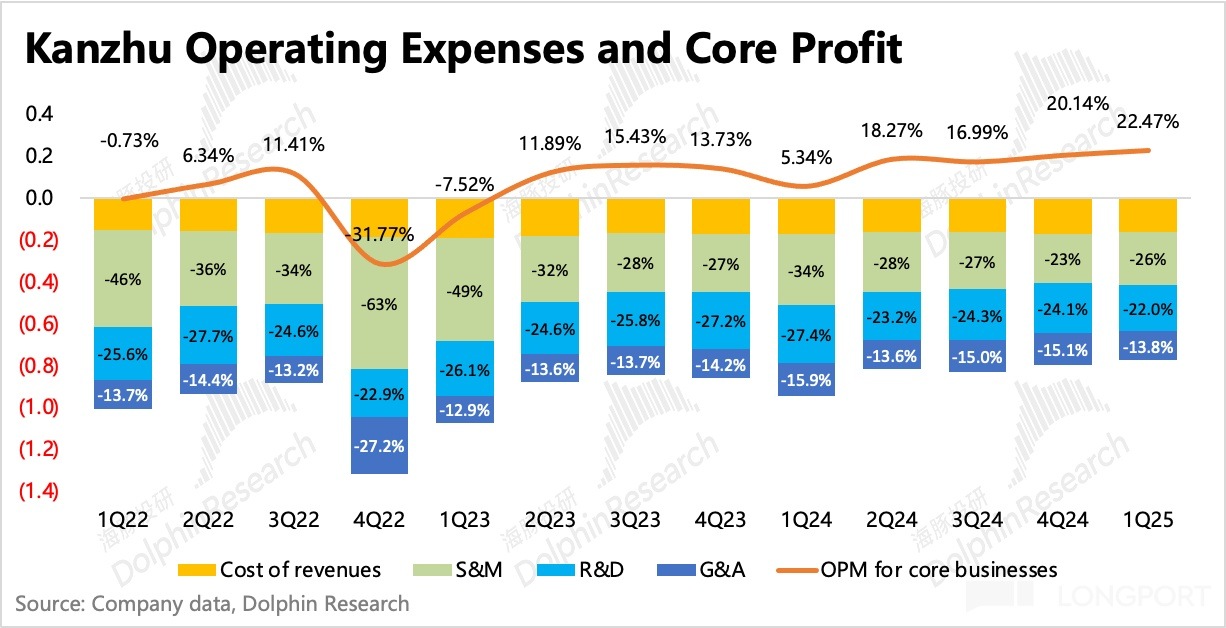

最終核心主業的經營利潤(不含其他收益)4.32 億,明顯超出市場預期的 3.29 億,利潤率達到 22.5%,穩步改善趨勢不變,也能進一步印證 BOSS 的對外競爭力和對内經營效率。

4. 核心業績指標與市場一致預期對比

海豚君觀點

BOSS 直聘是一個質地不錯的公司,只是走過了高速成長階段,越來越難擺脫天然的強 beta 屬性。而在 AI 越來越快的變革時期,市場也會對 BOSS 直聘長年的推薦算法優勢是否會被追趕,以及 AI 對崗位需求的替代,也開始有一些擔心。

海豚君認為, AI 對崗位需求的替代是一個偏長期的問題,變化過程還不清晰。由於影響還沒體現,短期市場也不太會持續地圍繞這個點去交易。而第二點,AI 對 BOSS 直聘自身算法相比同行競爭差距的縮小,雖然可能會發生,但 BOSS 直聘綜合競爭優勢不僅在於算法,還有 B、C 雙端流量閉環的優勢,這一點其他平台並不具備,且平台運作邏輯還是賣數據而非活躍流量變現。當然,不放心的話,後續可以通過流量份額的變化來跟蹤。

因此海豚君仍然認為,BOSS 直聘是一個在估值回調時可以毫不猶豫撿寶的標的,但鑒於内需政策的落地有個過程,並且外部環境有太多變化,因此短期做波段交易體驗會更好一些。

那麼如何做區間交易?我們不妨簡單算下:

如果宏觀持續沒有太大起色,收入端增速可能會持續徘徊在 10% 左右的 「平庸」 水平,但 BOSS 直聘比較優秀的商業模式,使得自身提效還有空間(主業無需過多投入,持續的規模經濟效益)。

去年公司指引長期 Non-GAAP 經營利潤率會提升到 40%,距離當下還有近 4pct 的優化空間。如果按照 3-5 年的長期假設預期,10% 的收入 CAGR,等達到指引的長期盈利目標時,意味著 15%-20% 的利潤增長 CAGR。因此在短期宏觀磨底期,難以重述成長故事下(藍領擴張),如果沒有其他情緒加成,15x-20x EV/EBIT 是一個比較合理的估值區間(以 25 年 EBIT 略高於指引的 32 億元計算,對應 67~88 億美金)。

而實際情況來看,上一波因關稅交易的底部估值對應 25 年 Non-GAAP EBIT 就是不足 15x 的時候。考慮到接下來二、三季度大環境還是在底部徘徊,在下半年更多服務消費政策刺激之前,還是圍繞這個估值區間進行交易。當下 83 億市值貼近 20x 的合理估值上限,且指引暗示了環境壓力的增加,向上空間非常小。

以下為詳細解讀

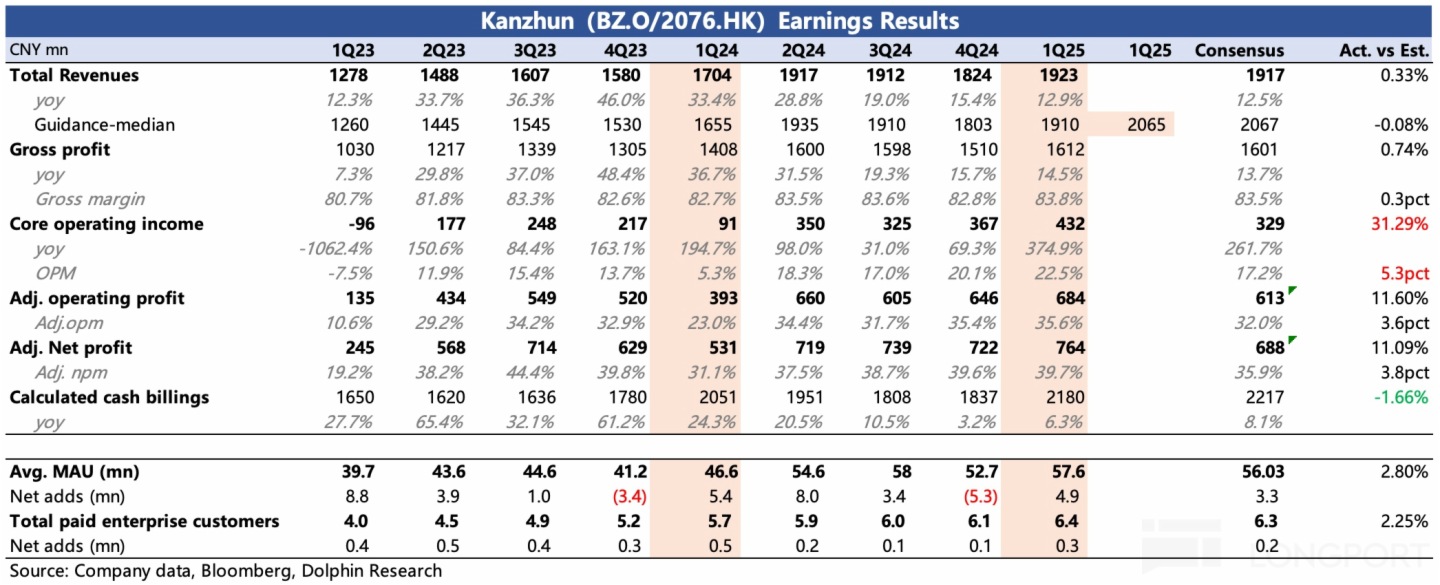

1. To C 品牌心智穩固

一季度春招旺季,求職者的活躍度環比提升,Boss 直聘實現月活 5760 萬,淨增了 490 萬用戶,高於市場一致預期。結合銷售費用依舊大幅度同比下滑來看,說明當下的用戶增長依靠了更多的自然流量,BOSS 直聘在用戶尤其是求職者心中的品牌心智非常穩固。

管理層在戰略目標上,對用戶規模的重視度一直比較高。這是因為 C 端活躍用戶越多,越能吸引更多的 B 端企業入駐和活躍。BOSS 直聘和傳統招聘平台最大不同,就在於主要賺的是算法推薦下的流量變現,而非企業端主動搜索的流量變現。因此 BOSS 直聘自然需要更多的活躍流量。

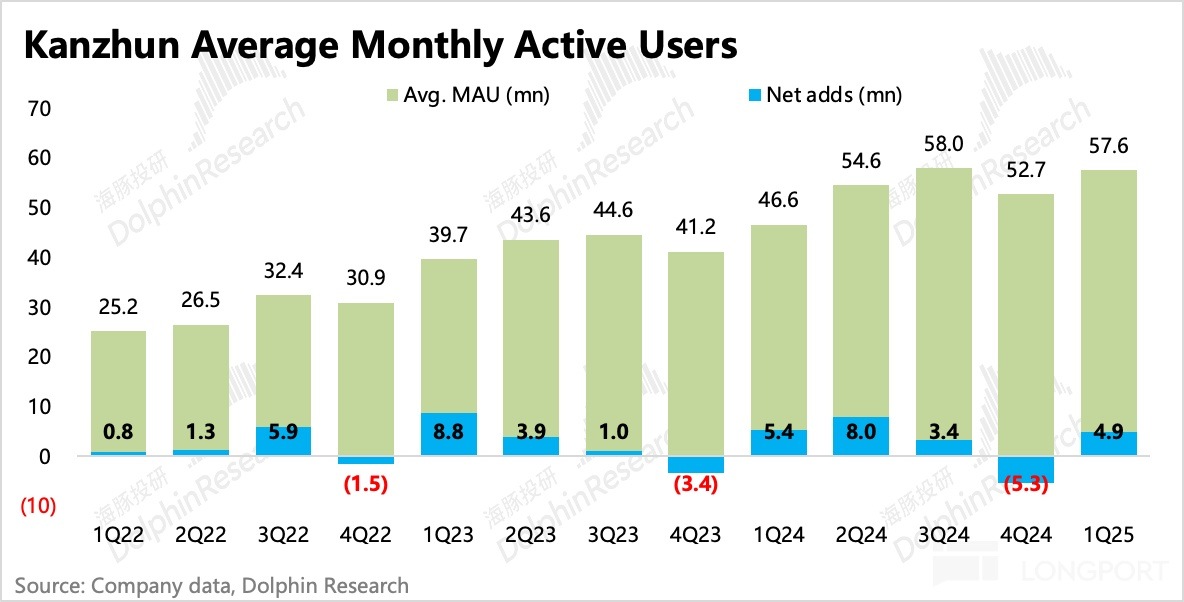

參考 QM 數據,我們將 BOSS 直聘放到行業對比來看,BOSS 直聘流量份額保持穩定領先。BOSS 直聘、51Job 以及智聯招聘基本佔據在綫招聘平台 C 端流量的三巨頭地位。

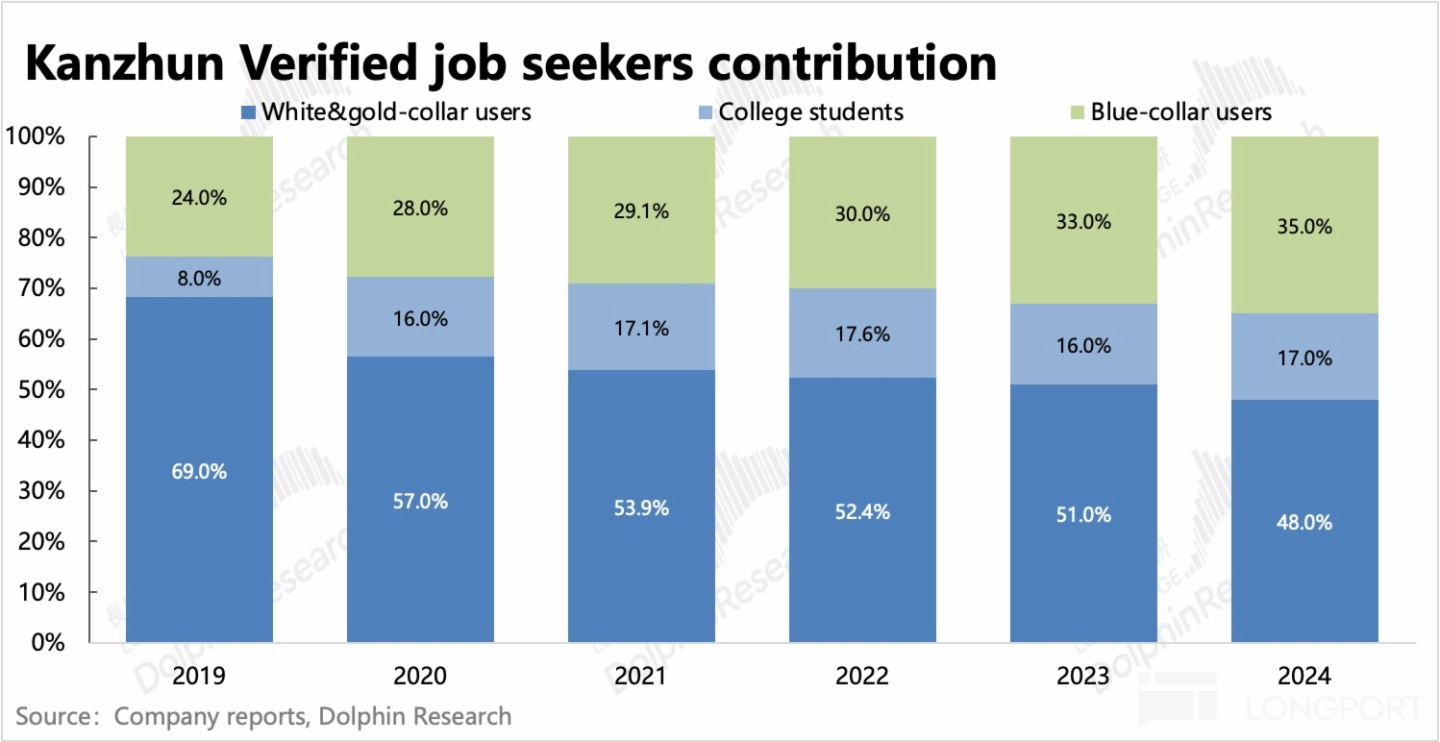

從年度數據來看,BOSS 直聘的新增流量主要來源於藍領。藍領行業近幾年來發展比較快,且用戶工作流動性大,無論是求職方還是招聘方,借助中介平台來撮合招聘的需求相對較高。其次藍領行業本身綫上招聘滲透率較低,因此從邊際變化來看,用戶規模的擴張也會比較明顯。

2、To B 招聘環境壓力反復

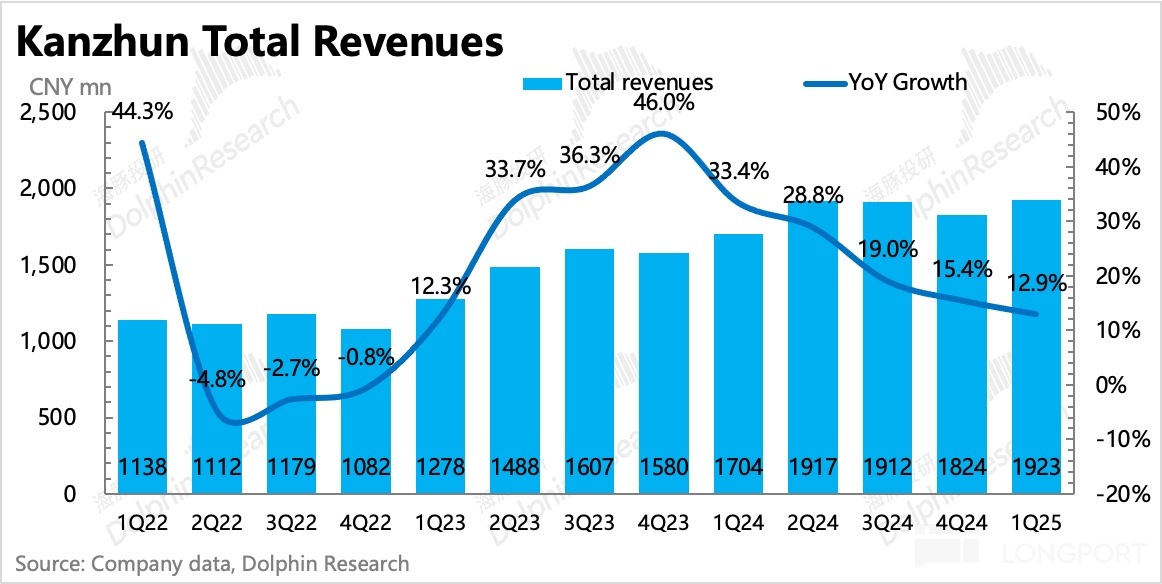

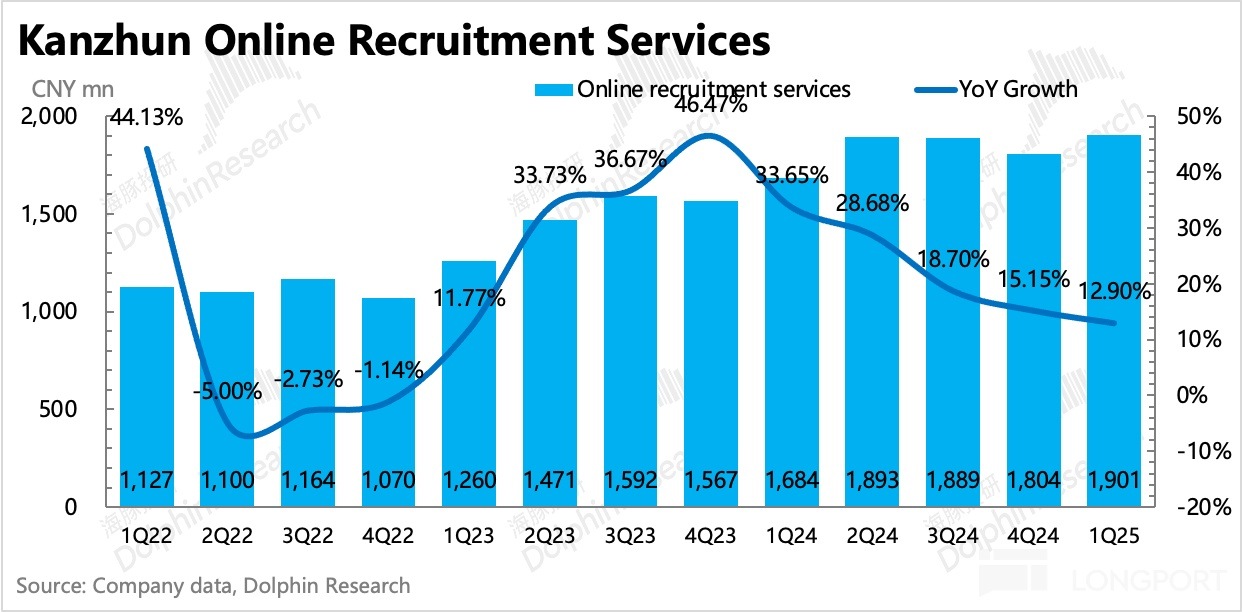

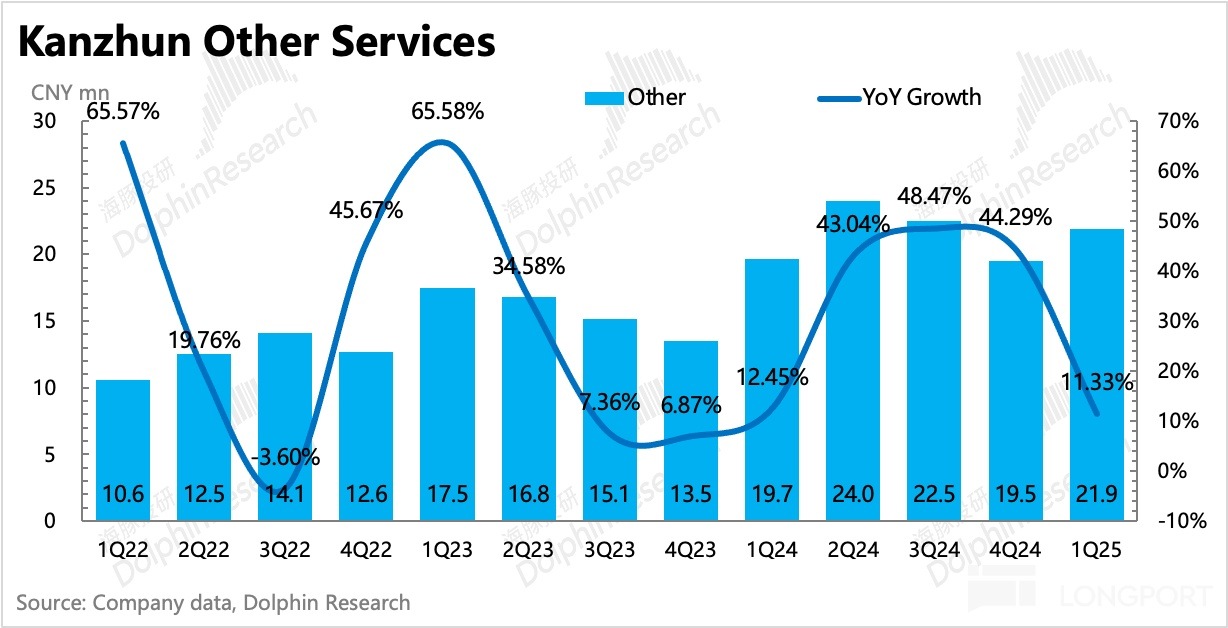

一季度總收入 19.2 億,同比增長 12.7%,如果參考一個月前部分頭部機構有所下調後的預期,這個增速還略微有點超預期。其中 ToB 端網絡招聘服務收入 19 億,同比增長 12.9%。其他收入 21.9 億,走過了高增長紅利期。

管理層對下季度總營收指引在 20.5~20.8 億區間,同比增速 7%~8.5%,增速繼續放緩。

(1)從 BOSS 直聘看:仍是大企業更穩健

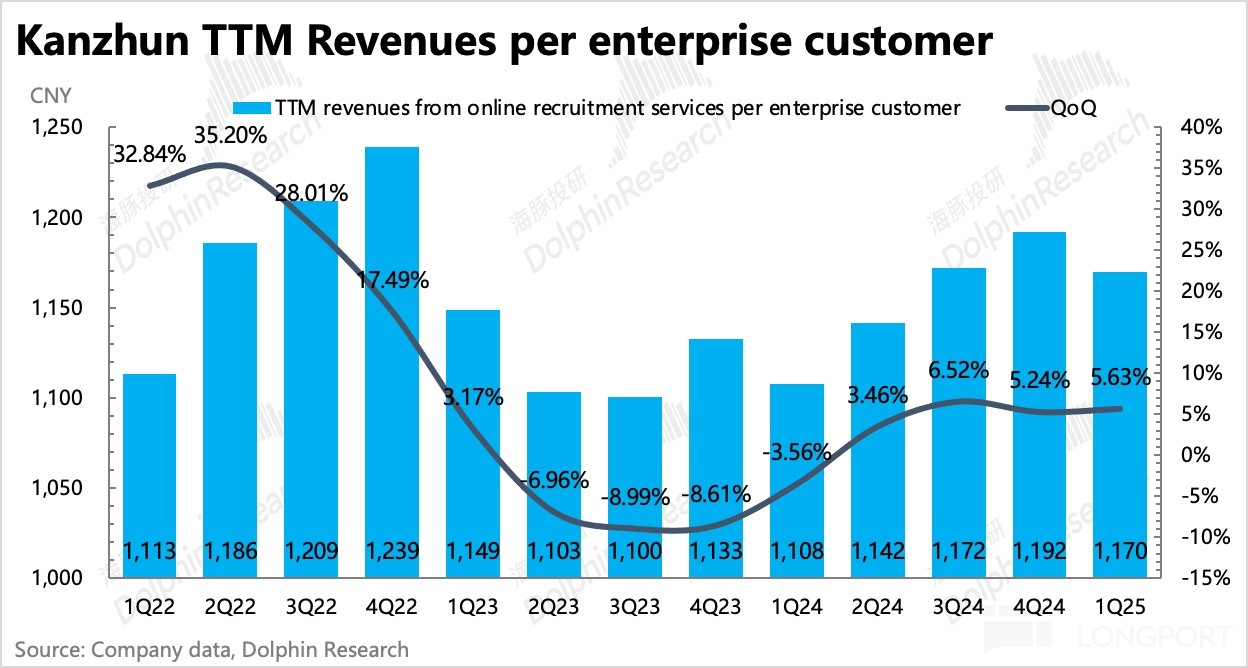

一季度付費企業賬戶數 640 萬,隱含的企業平均付費金額同比上浮了 5.6%,規律性漲價影響只是少數,主要還是付費企業的佔比結構變化帶來——付費更高的大企業,在動蕩環境下的 「戰略定力」 更高,或者說是因為組織架構復雜,在響應市場變化時,短期不會出現太快速的變化。

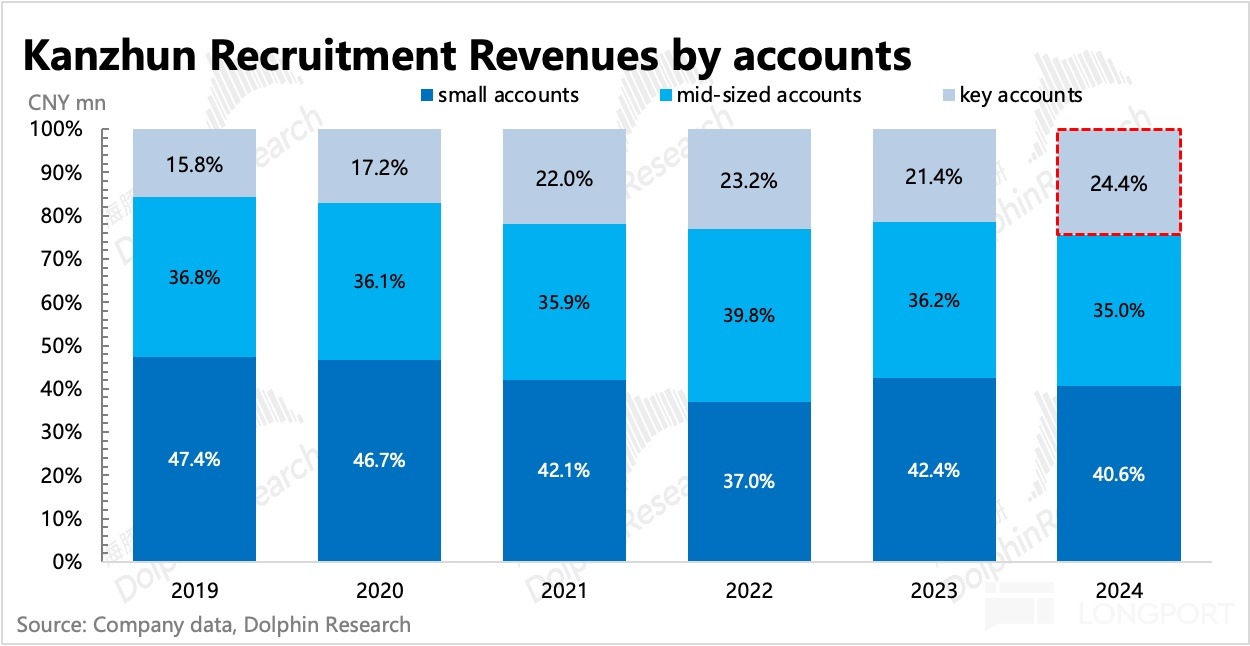

上述不同企業的不同應對策略特徵,在近兩年的經濟下行期非常明顯。2024 年付費企業中,大企業(Key Accounts)的收入貢獻佔比提升很明顯,相比 23 年直接拉了 3pct。

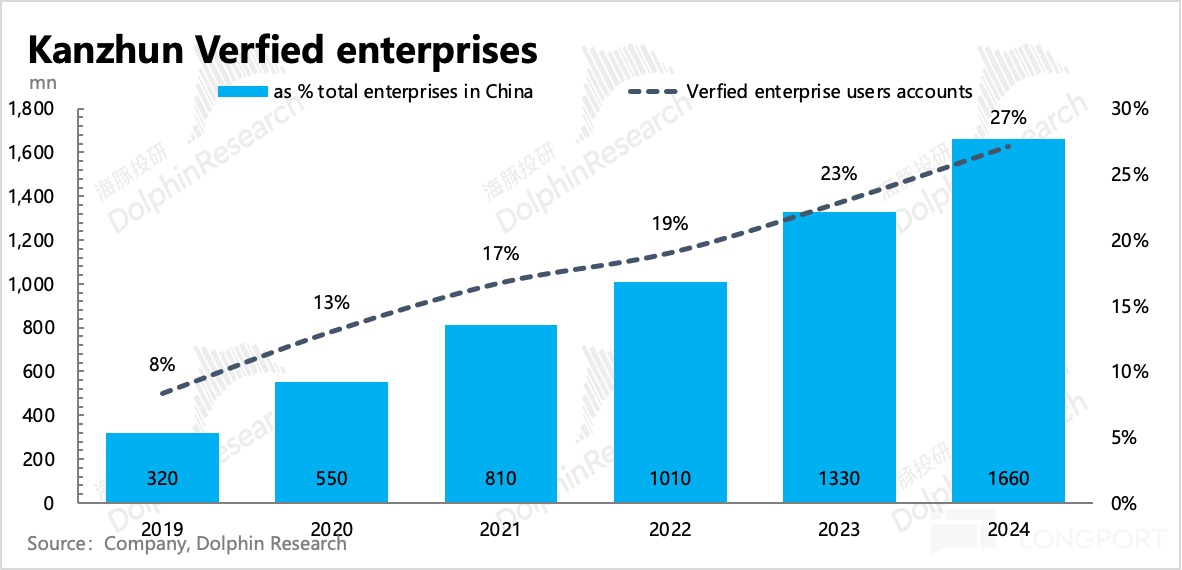

截至 2024 年末,BOSS 直聘已滲透的企業數量,達到了全行業的 27%。這個體量下,平台生態已經相當穩固。

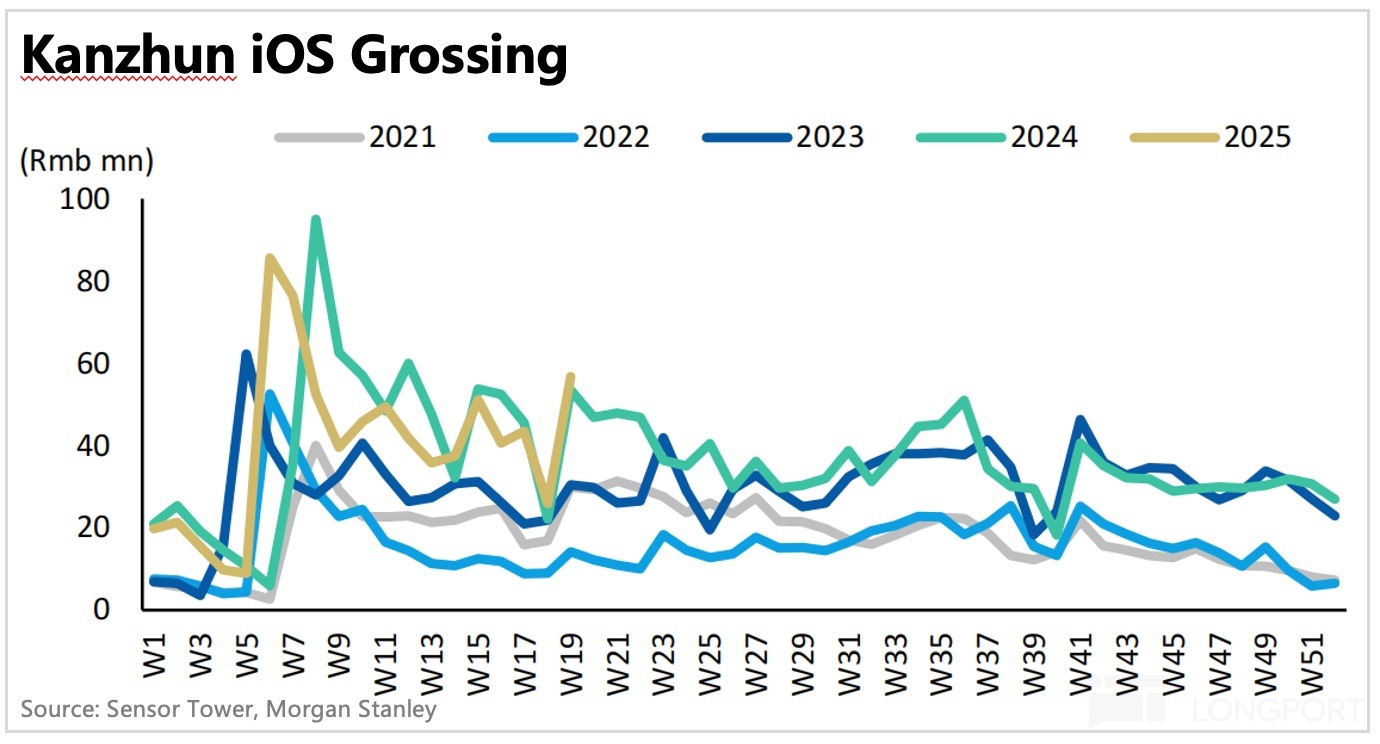

一季度計算得流水增速是 6%,相比上季度回暖主要是基數問題。環比來看,壓力變化如同去年一季度,即較往年遜色。參考 Sensor Tower 的流水數據,今年開年以來的表現,其實和去年差不多,流水增速壓力並不小。

(2)從行業看:受特定細分領域帶動,整體同比去年略有回暖

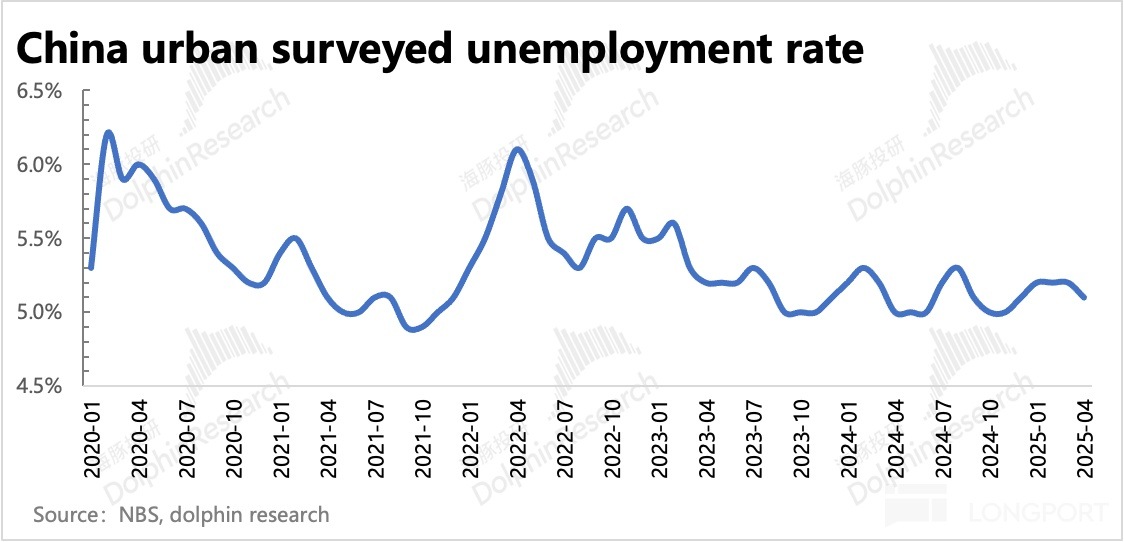

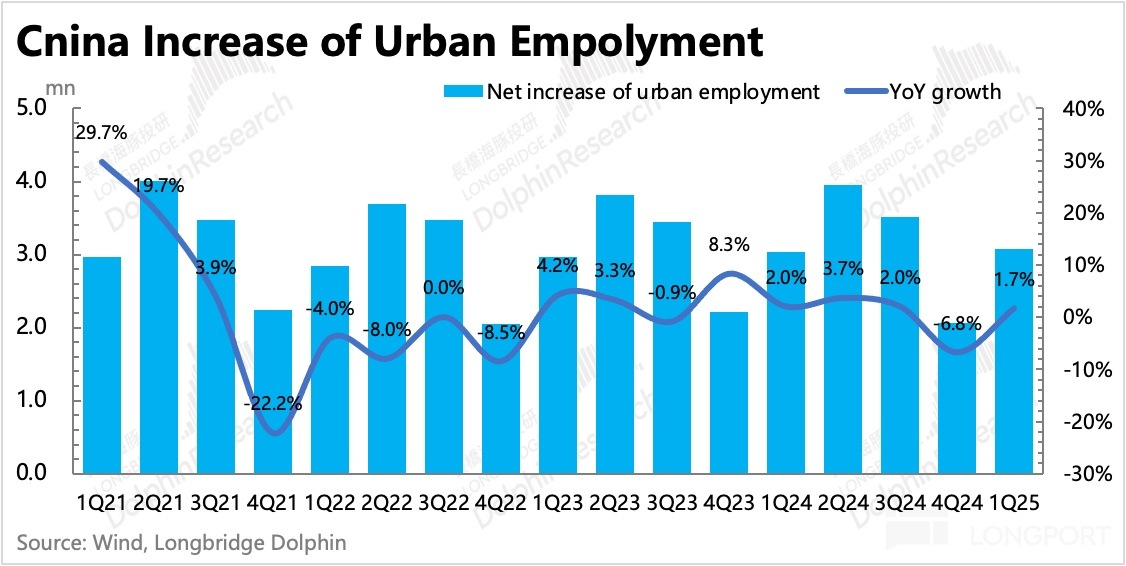

一季度有春招較早的影響因素,再加上環境並未如一開始預期得那麼差,因此城鎮就業人口反而同比新增了 1.7%,環比看,相比去年季節性間的增幅略微好一些。

而失業率指標,暫時沒有太多變化,從整體招聘數量來看,受鋼鐵、電子、交運、汽車等特定行業的帶動,招聘指數相比去年略有增長。這一點上,以互聯網佔比為主的 BOSS 直聘來說,就顯得有點落後了。

3、控費提效的自身努力

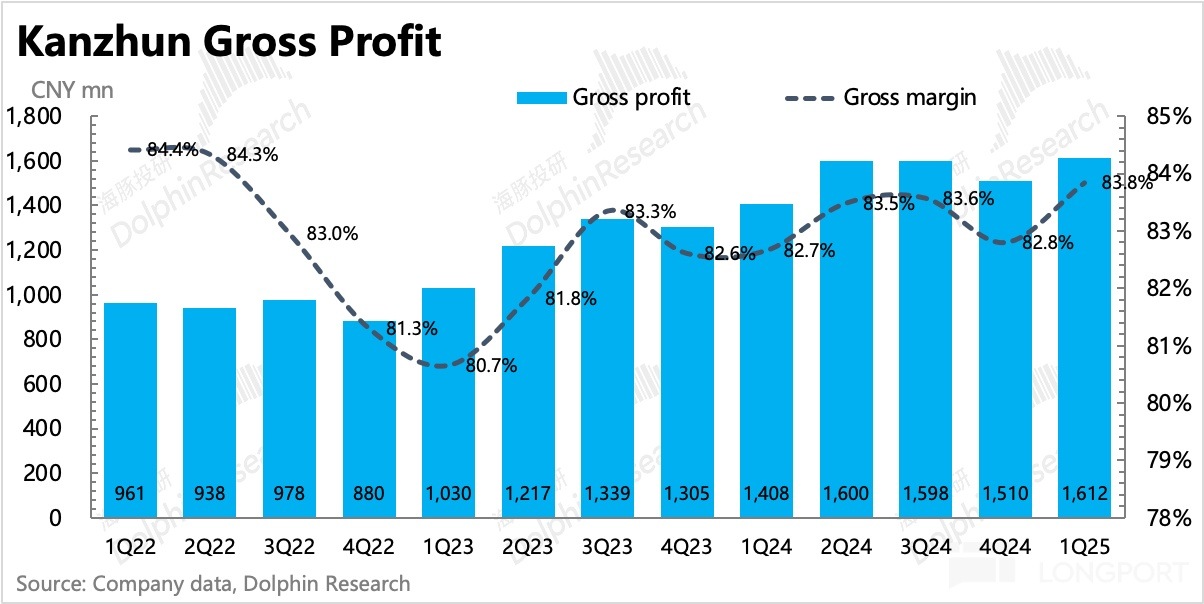

一季度 BOSS 直聘毛利率穩定在 83.8%,一般情況下,除了季節性波動外,基本保持穩定。核心主業的經營利潤(收入 - 成本 - 銷售費用 - 研發費用 - 行政費用)實現 4.3 億超預期,利潤率 22.5%,同比去年的 5.3% 大幅優化了 17pct。

以往一季度是 BOSS 直聘大肆投放攬客的時段,但這次則並未調整年初制定的收縮策略,繼續減少 15%(剔除 SBC 影響外,同比下降 18%)。

除了優化空間比較大的銷售費用外,一季度研發費用也開始了同比下滑,如果再剔除 AI 增量投入,那實際傳統研發成本收縮得更厲害。管理費用(剔除 SBC)則因為海外擴張繼續增長,但也基本與收入同速,保持費率穩定。

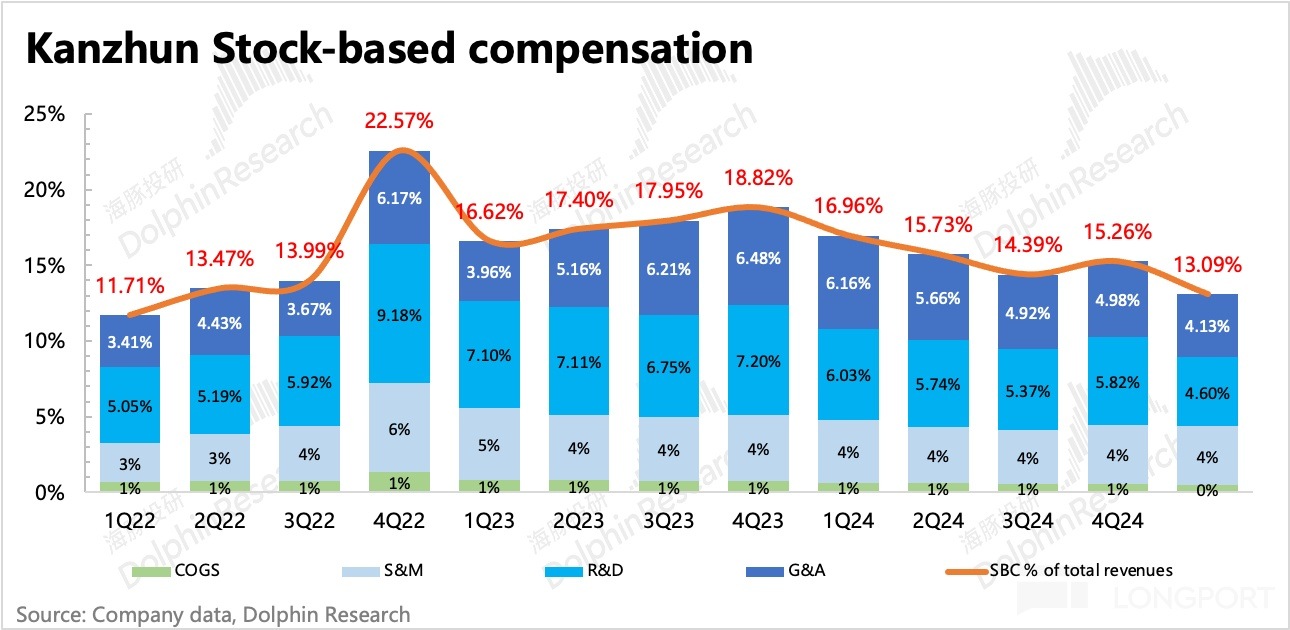

對於股權激勵費用,公司預計今年就會出現單季度 10 億以下的情況,長期收縮目標——SBC 佔收入比重持續下降,預計三年後達到中個位數,按照 5% 來算,相較 Q1 還有 8 個點的下降空間。

最終剔除股權激勵後的 Non-GAAP 經營利潤 6.84 億,利潤率 35.6%。長期指引上,上季度保持今年的 Non-GAAP 經營利潤 30 億的目標,隱含利潤率約為 37% 左右,海豚君認為按照 Q1 所體現的情況,盡管收入承壓,可能會依然保持略超指引的狀態。

公司長期利潤率目標 Non-GAAP OPM 40%,如果扣掉 SBC 的 5%,GAAP 下經營利潤率可以達到 35%,這在平台經濟中只能算中偏高位置,但對於 BOSS 直聘的商業模式來說,銷售費用應該有望出現比預期更多的優化,從而拉高長期利潤率目標,可以關注下電話會管理層對該指引是否有新的調整。

<此處結束>

海豚投研「BOSS 直聘」相關文章:

財報季

2025 年 3 月 11 日電話會《BOSS 直聘(紀要):春節後呈現復蘇迹象》

2025 年 3 月 11 日財報點評《BOSS 直聘:逆風洶湧,不礙 「小而美」 本色》

2024 年 12 月 11 日電話會《BOSS 直聘:精打細算保目標(3Q24 電話會紀要)》

2024 年 12 月 11 日財報點評《BOSS 直聘:沒有擺爛,實在逆風洶湧》

2024 年 8 月 28 日電話會《BOSS 直聘:不打價格戰,集中資源在優勢領域》

2024 年 8 月 28 日財報點評《BOSS 直聘:終於,「小而美」 也扛不住貝塔的 「大錘」 了》

2024 年 5 月 21 日電話會《BOSS 直聘:大企業招聘進一步復蘇(1Q24 電話會紀要)》

2024 年 5 月 21 日財報點評《BOSS 直聘:垂類小而美,輕松跨周期》

2024 年 3 月 13 日電話會《BOSS 直聘:企業用戶在綫活躍度創新高(4Q23 電話會紀要)》

2024 年 3 月 12 日財報點評《體感差異大?BOSS 直聘 「蓋章」 招聘回暖》

2023 年 11 月 15 日電話會《藍領服務業景氣度恢復最快(BOSS 直聘 3Q23 電話會紀要)》

2023 年 11 月 15 日財報點評《BOSS 直聘:招聘冬季最冷的時期已經過去了》

2023 年 8 月 30 日電話會《藍領快速滲透,大企業裁員放緩(BOSS 直聘 2Q23 電話會紀要)》

2023 年 8 月 29 日財報點評《BOSS 直聘:業績平穩,重點還是政策預期》

2023 年 5 月 24 日財報點評《BOSS 直聘:「行業 BOSS」 地位依舊,靜等風來》

2023 年 3 月 21 日電話會《平台數據新高,流水有信心超預期(BOSS 直聘 4Q22 電話會紀要)》

2023 年 3 月 20 日財報點評《BOSS 直聘:回暖確定,但節奏拖沓》

2022 年 11 月 30 日財報點評《BOSS 直聘:短期受累疫情,走出經濟低谷後拐點先來》

2022 年 8 月 25 日電話會《BOSS 直聘:經營端恢復的同時,繼續理智花錢、效率優先(2Q22 電話會紀要)》

2022 年 8 月 24 日財報點評《雙壓過後,BOSS 直聘重回增長倒計時》

2022 年 6 月 25 日電話會《疫情結束後服務業需求反彈最高,競爭暫未看到威脅(BOSS 直聘電話會)》

2022 年 6 月 25 日財報點評《BOSS 直聘:抗住了逆風,待 「封印」 解除》

2022 年 3 月 24 日電話會《解封之前繼續做存量精細化運營(BOSS 直聘電話會紀要)》

2022 年 3 月 24 日財報點評《BOSS 直聘:當下廣積糧,將來高築牆》

2021 年 11 月 25 日財報點評《BOSS 直聘:監管與宏觀雙壓,先賺錢過冬(含電話會紀要重點)》

深度

2022 年 12 月 6 日《BOSS 直聘:瘋狂世界杯爆拉股價,泥濘過後是坦途?》

2021 年 12 月 13 日《BOSS 直聘:招聘版拼多多,貴得有理?》

2021 年 11 月 4 日《BOSS 直聘:招聘行業的終極大 「BOSS」?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研