北京時間 7 月 31 日美股盤後,美股 AI 總龍頭之一的微軟,再度交付了一份相當亮眼的業績,各項指標幾乎全面好於預期。最核心的 Azure 增長更是再度拉升到 39%(恒定匯率下),甚至比普遍更高的買方預期也更為強勁。業績後股價應聲大幅拉漲!

具體要點如下:

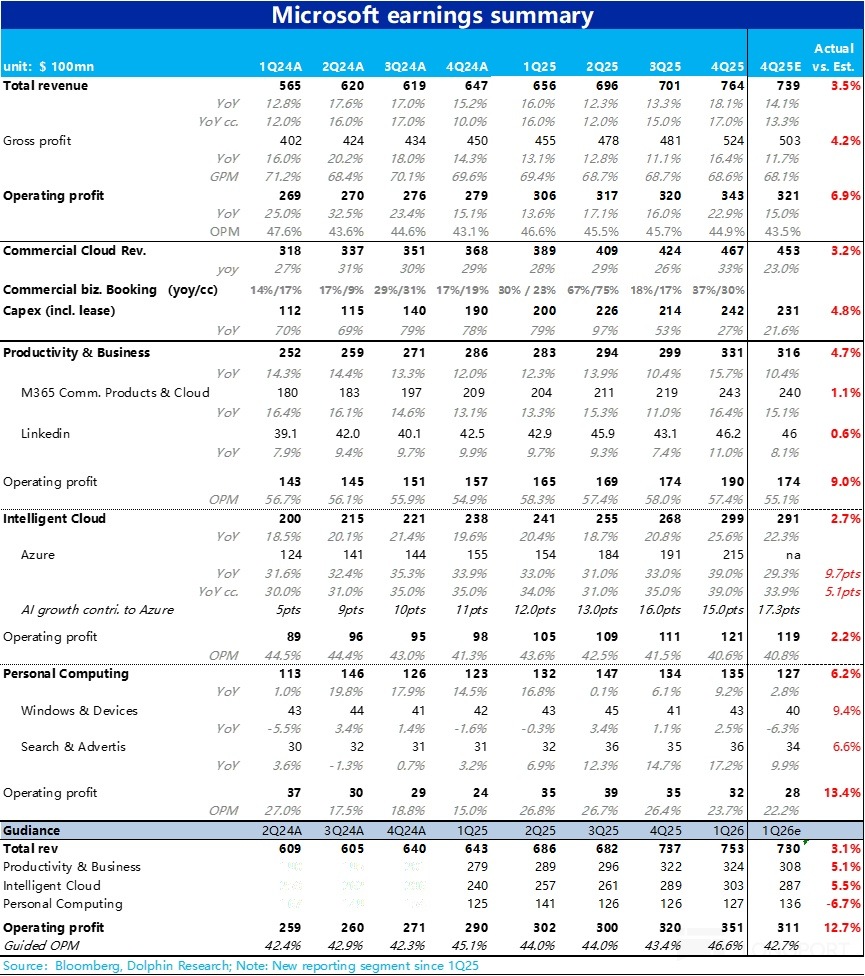

1、Azure 再度超預期大幅提速:最受關注&最能影響公司股價走勢的單一指標 -- Azure 的營收增速,本季在可變和不變匯率口徑下都為 39%,較上季度增速分別環比大幅拉升了 6pct 和 4pct。

相比之下,恒定匯率口徑下,公司指引的增速是會環比持平或微降 1pct,買方也僅是預期會略微提速到 36%。即便抛開預期差,Azure 增速持續兩個季度的大幅拉升,向上突破已在 30% 出頭徘徊了良久的增速中樞。凸顯需求強勁之餘,也會促使市場上調後續 Azure 的增速預期。

2、M365 和 Copilot 繼續小步向前:市場關注的另一重要細分業務--微軟 365 商業雲服務,本季收入恒定匯率下增長 16%,較上季小幅提速 1pct。

驅動因素上,訂閱坐席數量同比增加了 6%,預期内的繼續小幅放緩。但因更多用戶採用高定價的 E5 和 Copilot 功能,平均客單價提升了約 11%(也有匯率因素利好)。

整體上,商業 M365 和 Office 内 Copilot 的表現屬小步向前,沒有特別亮眼之處,仍在提用戶滲透率的階段。

3、整體業績上,本季總營收同比大增 18%,較上季的 13% 明顯提速。雖本季確有美元貶值的利好,但剔除匯率影響後,總營收增速仍是環比加速了 2pct。旗下三大板塊皆有超預期的增長。

利潤端,本季經營利潤同比增長約 23%,較已不俗的收入增長進一步提速,經營利潤率同比擴張 1.8pct。微軟正式確認增長提速、利潤率擴張的雙優業績周期。

4、領先指標爆拉,強不僅在一時: 本季新簽訂的企業合同金額同比跳增 37%(恒定匯率下 30%),相比上季(不足 20%)大幅拉高。

另一指標--待履約合同餘額同樣創新高地達到$3680 億,同比大增近 37%。單季環比淨增額達$530。無論是同比增速,抑或是單季淨增額都創歷史新高。

從領先指標看,指向的是微軟不僅是本季已確認的業績不俗,目前對微軟各類企業服務的新增需求也相當強勁,暗示著後續中短期内公司的業績大概率同樣不俗。

5、科技提效:雖然經營利潤增長強勁,但本季成本和費用的實際支出,是持平乃至小超公司上季時給出的指引。換言之,超預期的利潤幾乎完全是來自更強的增收,而非公司在控費上超預期的節省。具體看,由於在 AI 等業務上的天量 Capex 投入,微軟的毛利率確實在承壓(本季同比收窄了 1pct)。

經營費用整體同比增長 5.8%,增速仍在相當低位,部分體現出 AI 等科技在提效上的作用。其中主要是管理費用同比減少 11% 的貢獻。

6、由於谷歌早先再度明顯拉升了 Capex 指引,市場近期對後續 GPU 及其他硬件的投入預期也更趨於樂觀。而微軟本季包含租賃本季支出$242 億,環比上季拉小幅升約 28 億。

雖確實比傳出微軟推出部分租賃合同時,即一季度的支出更高。但和海豚關注到的頭部投行的預期大體相近。並沒有像 Google 那樣繼續明顯上調開支。全財年合計支出$880 億,也與早先給出的預算大體相當。

7、後續指引: 大數上,公司對下一季度總營收和經營利潤的指引,按中值隱含同比增速分別為 14.7% 和 14.9%。兩者相比本季的增速都有明顯的收窄,與上上季度 F3Q25 時的情況接近,也暗示著經營利潤率會大體持平。

且該指引中包含了約 2pct 來自匯率順風對收入增速的貢獻。因此,若按這個指引看,在匯率利好更明顯的情況下,收入和利潤增速卻都環比下滑,從趨勢上顯然看起來並非好消息。

不過一方面,過去兩個季度指引增長走弱、實際業績走強的情況,已讓市場對管理層偏保守指引脫敏。另一方面,相比業績前的市場預期,本次指引也還是全面超預期的。

關鍵業務上,管理層預期 Azure 恒定匯率下的增速為 37%,雖指引環比減速 2pct。但業績前,市場的預期也是從 F4Q25 的 36% 降速到 F1Q26 的 34%。即市場對季節性減速 2pct 早有預期,但實際指引的增速絕對值還是高於預期的。

海豚投研觀點:

概括來看,微軟本此業績顯然相當出彩,上表中的各項指標全部都好於市場預期。業績前,市場對微軟此次業績的最主要關注的就在於兩點:1)Azure 的增速如何,能否進一步提速,産生供應瓶頸是否還存在,2)天量的 Capex 支出導致毛利率承壓的情況下,公司如何通過 Opex 上的調節對沖對經營利潤的影響。

其他一些相對次要的關注點則包括:3)Copilot 的滲透情況和拉動 P&BP 板塊營收的貢獻是否有明顯的提升,4)公司先前大幅裁員對費用和公司盈利的影響如何,5)公司與 OpenAI 間緊密合作關係的一些改變(OpenAI 將部分計算需求遷移至 Oracle 等其他平台上),對 Auzre 的影響有多大?

那麼我們可以看到,Azure 的增長有一次超預期的明顯拉高,不斷向上突破,指向目前在 AI 等相關需求的引領下,市場對雲計算的需求非常強勁,且其中 Azure 無疑幾大提供商匯中的領頭羊和最大受益者。

算力瓶頸的問題似乎看起了也至少暫時得到了解決,而 OpenAI 遷移部分需求至少目前也並非體現出明顯影響。

第二點,在毛利率確實承壓的情況下,微軟在創造了大量預期外的增量收入的同時,Opex 支出卻並未超過原先預算。憑借僅個位數的費用增長,確保了利潤率不僅未降反而有所提升,經營利潤增長重回 20% 以上。而裁員的效果似乎也已體現在管理費用的明顯下降上。

因此,可以收本次業績近乎完美解答了市場原先的所有疑問。再結合同樣明顯拉升的領先指標,可謂欣欣向榮的景象。

再結合管理層提供的指引,展望公司後續中短期内的業績走勢,如前文所述。雖然公司的指引顯的有些保守,各主要指標的增加較本季都會有所下滑。但多次超預期後,市場對公司的謹慎已不那麼 「信任」。

1)增長端,雖然市場確實需要以公司的指引為基準。但上季度時仍高懸的關稅、再通漲、美國經濟衰退的問題擔憂已基本消散。近期 AI 模型上大量的新進展,也讓實業和資本市場對 AI 的熱情和信心再度回歸高點。在不出現黑天鵝宏觀事件的情況下,目前確實難以看到會讓微軟業績走勢向下的因素。即便確實會比本季略有走弱,大概率仍會在相對較高的景氣度内。

2)利潤率上,由於公司預期 26 財年 Capex 仍會較本財年繼續增長。且結構上,生命周期較短的 GPU 等設備比重將逐步上升。 市場目前的共識是,FY26 開始資産折舊額將快速爬坡,根據多家華爾街行的預測後續幾年内可能對經營利潤率産生 2~3pct 的拖累。

對此,微軟需要通過優化産品結構、控制經營費用等方式進行對沖。不過微軟通過此次的業績,和近半年内總數高達約 1.6 萬人的較大規模裁員,似乎已經證明了其應對利潤率壓力的能力。

換言之,短期内微軟的業績和股價大概率是呈繼續穩步向上的態勢。

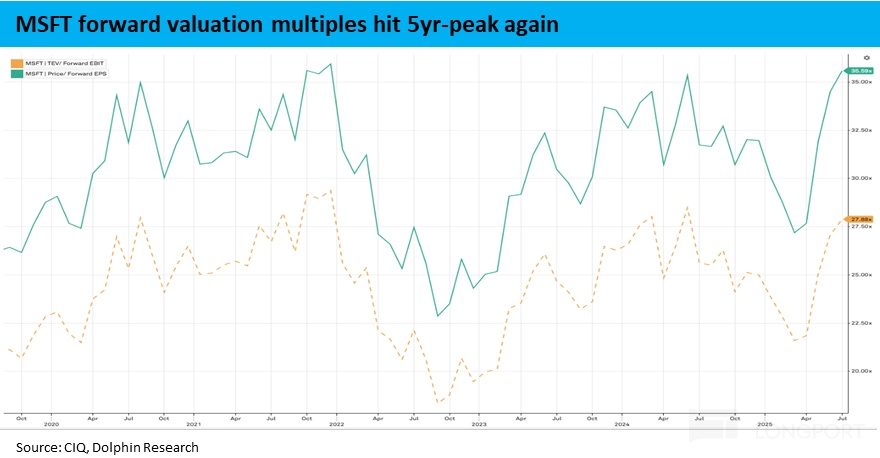

至於估值角度,由下圖可見微軟近 5 年多來,股價對應前瞻單股盈利的估值區間大約在 25x~35x 的區間内波動。期間整體的宏觀情緒、市場對 AI 股市的樂觀程度,以及微軟的業績趨勢好壞都可以是影響估值漲跌的關鍵因素。

近期隨著關稅等宏觀風險的退坡,以及市場對 AI 情緒再度走向極度樂觀,微軟的前瞻估值倍數也再度摸到區間高點的 35x 以上。雖然從絕對角度看,當前市場對微軟後續 2~3 年内約 10~15% 的收入增長預期,和 15%~20% 的盈利增長預期,對應 30x 左右的前瞻估值倍數中樞,必然包涵了相當的溢價。

雖然該估值和溢價是否合理,是個可以商榷的問題。且其中無疑既有對微軟的競爭壁壘和其 AI 軟件端龍頭的認可,也有對尚未反映在業績預期内的 AI 可能帶來的增量利潤的期待。無論是否合理,目前市場已經接受了這一估值中樞,那麼只要 AI 敘事和微軟的業績仍在良心周期内,即便估值看起來不便宜,也會有進一步上攻的空間。

以上是本次財報點評的概要部分,詳細點評在持續更新中

内容來源:長橋海豚投研