大家好,我是海豚君!

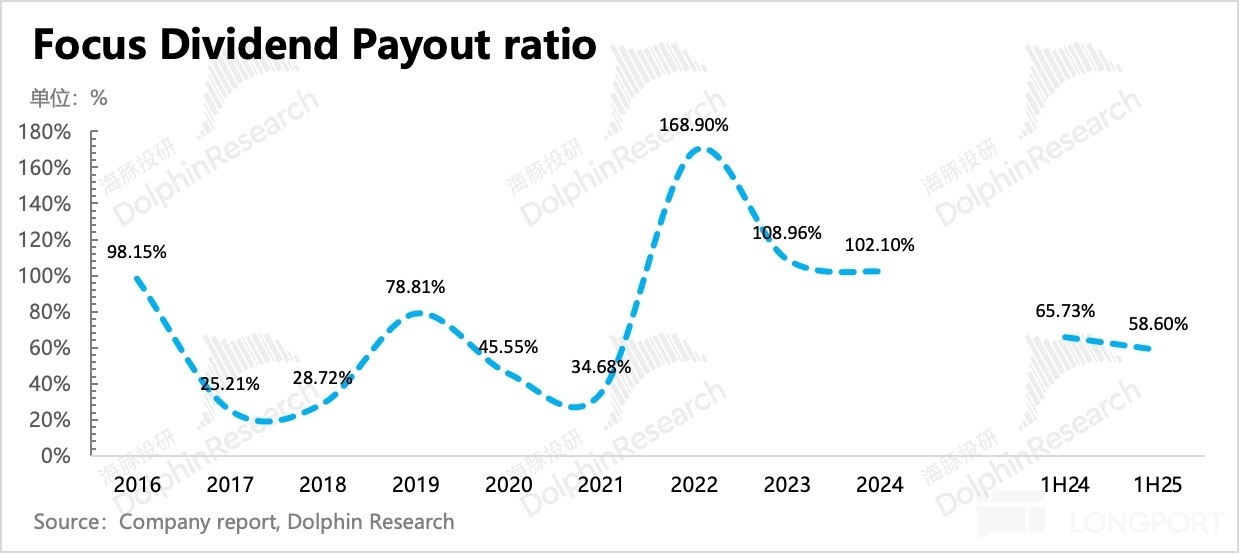

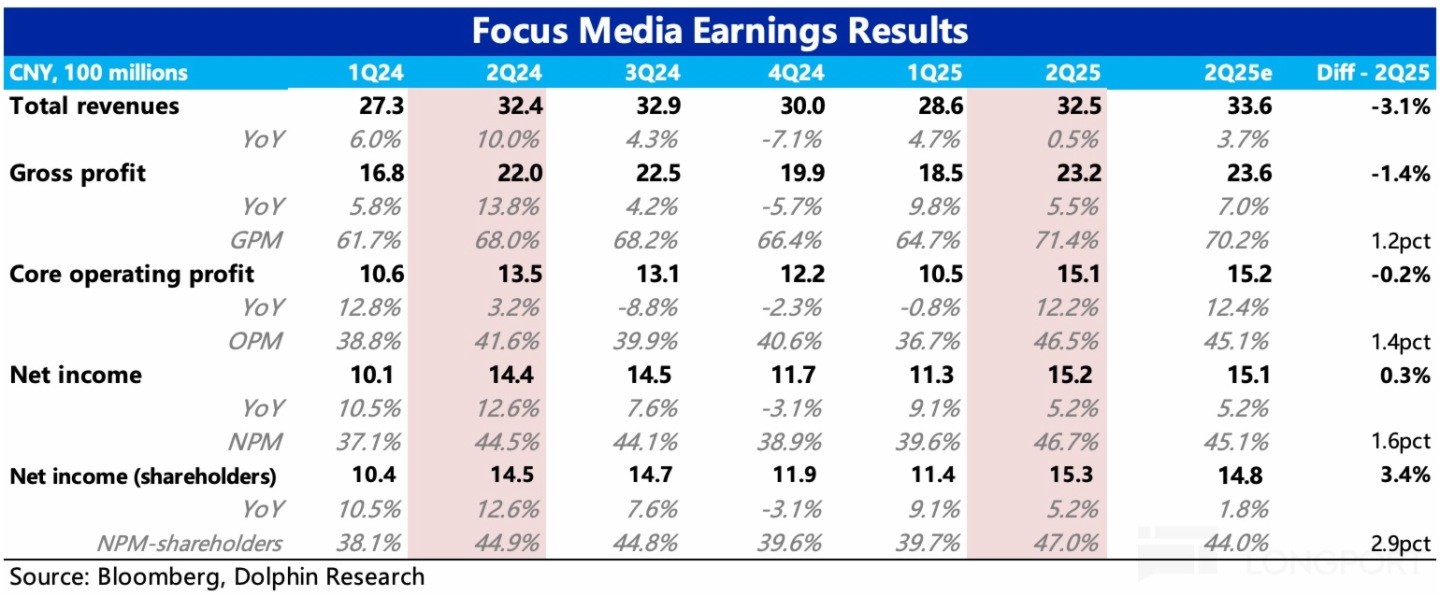

北京時間 8 月 29 日,$分眾傳媒(002027.SZ) 發佈了 2025 年半年報業績。由於 Q1 業績已出,因此我們主要聚焦 Q2 的邊際變化,以及對 Q3 的展望。整體來看,與預期相比,二季度收入差了點,盈利比較亮眼。

具體來看:

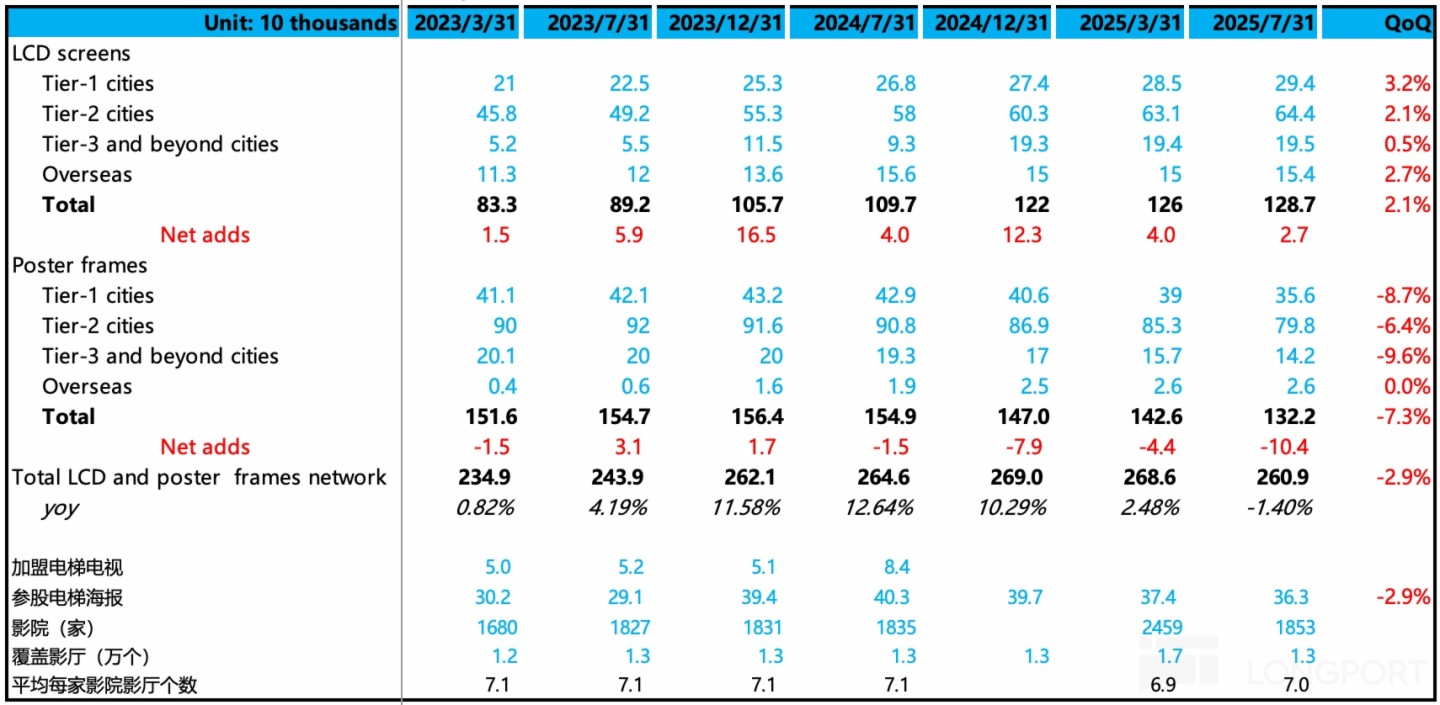

1. 點位持續優化:相比一季度,二季度繼續減少梯媒海報點位,同時小幅度增加一二綫城市的智能屏,但總點位數也開始呈現下降趨勢。智能屏相比海報能夠實現更實時、動態投放的廣告效果,再加上未來收下新潮的 70 萬智能屏,重復點位也需要快速整理。

2. 收入增長吃力:二季度收入增長 0.5%,相比上季度增長放緩,主要受到環境動蕩影響(關稅、消費低迷、外賣大戰預算遷移等),另外媒體終端的點位數下降可能也多少影響的收入。不過好在雖然收入承壓,但客戶結款周期有所好轉,二季度應收賬款周轉天數從一季度的 74 天下降至 69 天。

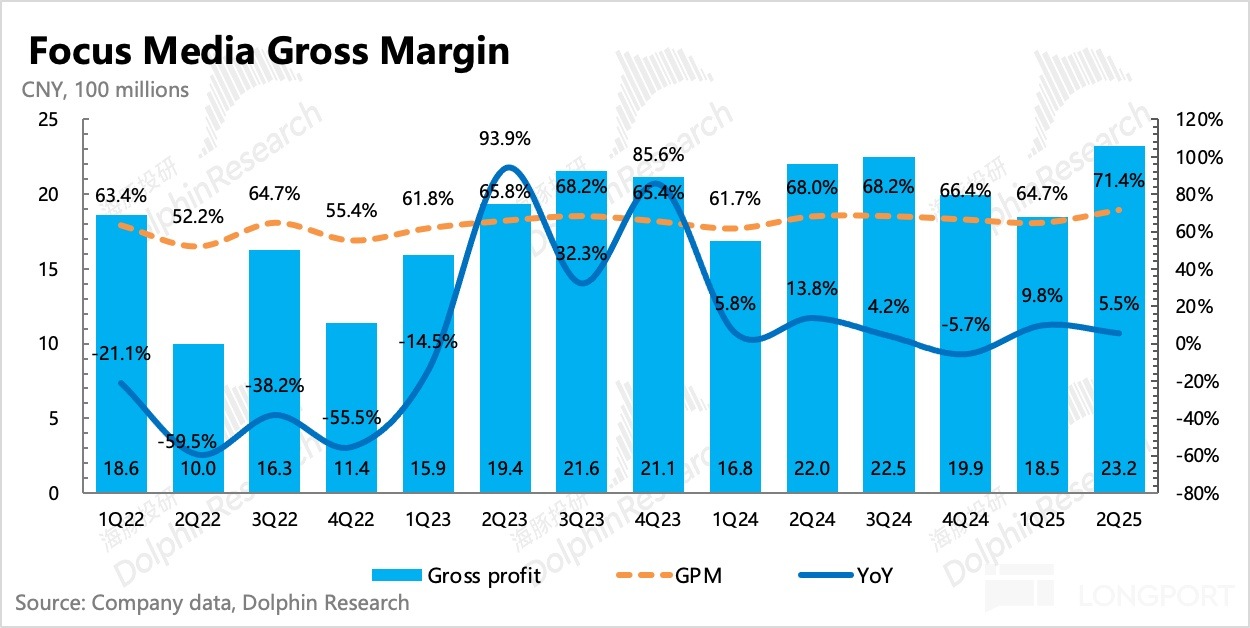

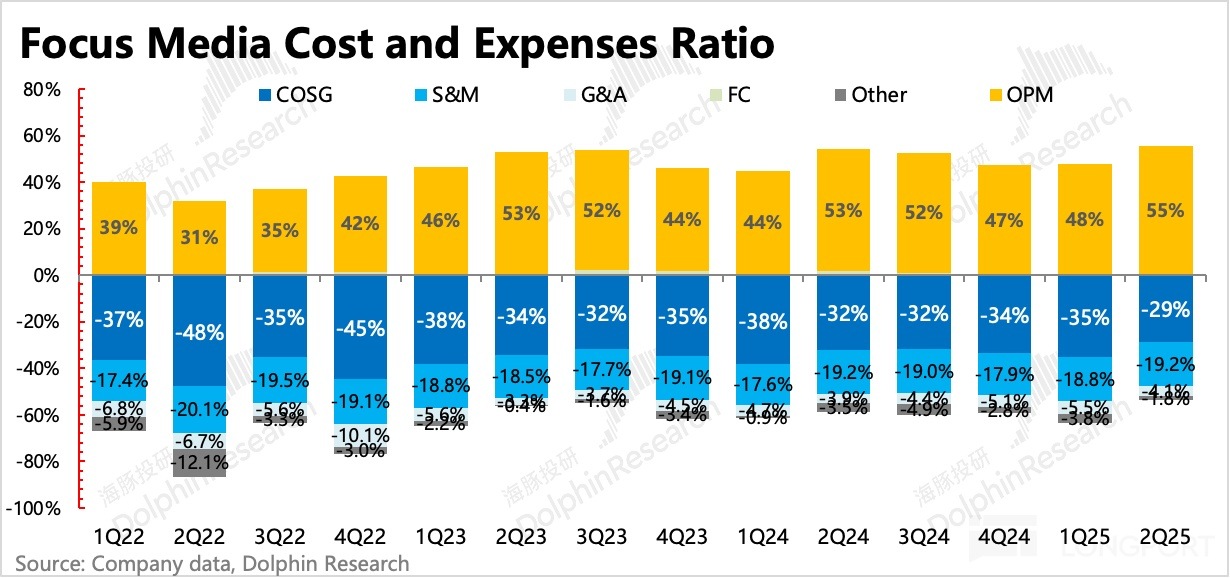

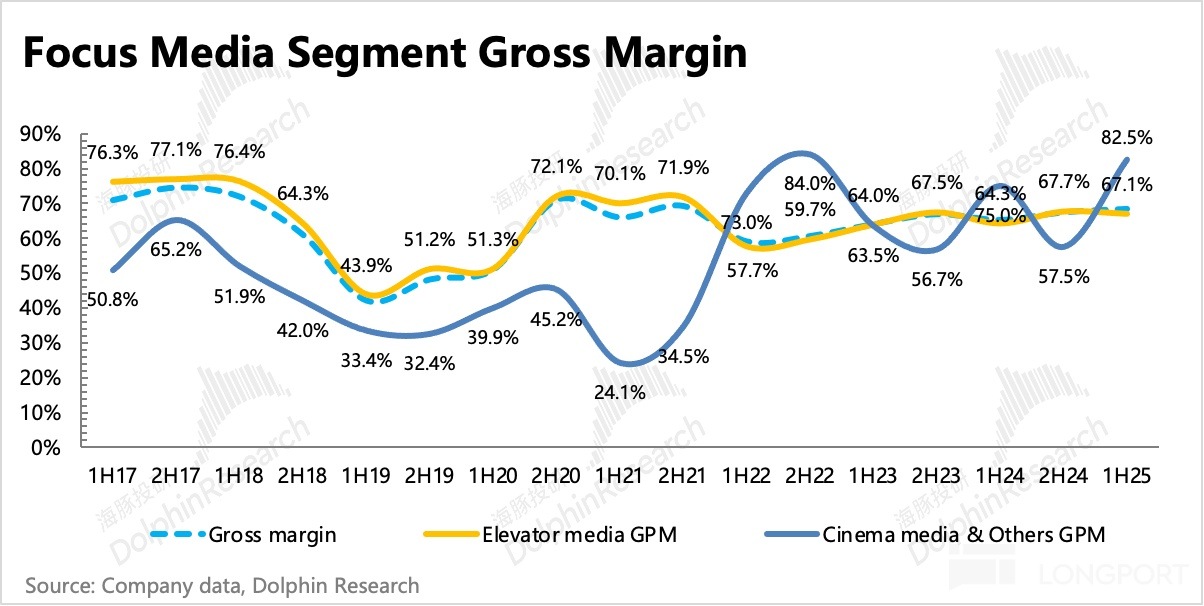

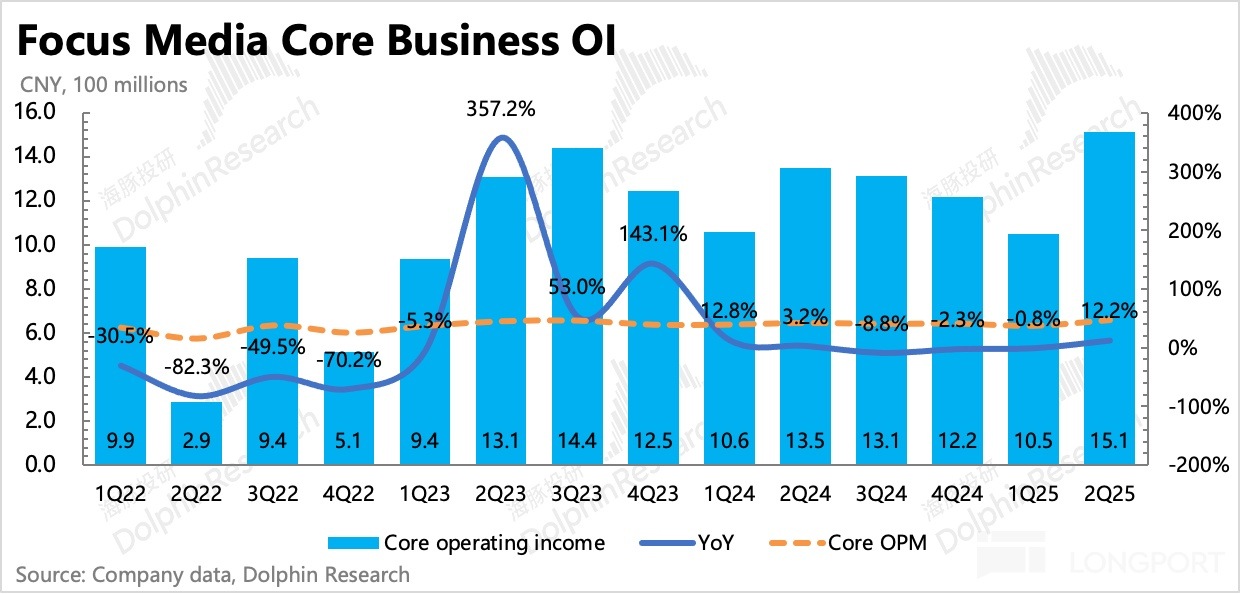

3. 成本逆勢下降:點位優化帶來的直接作用就是成本(主要是租金)減少了 10%,環比淨下降 0.7 億元,同比下降 1 億,使得毛利率提高至 71.4%,幾乎是 2018 年與新潮厮殺之前輝煌時期的水平。

靠著更少的成本,實現了持平或者更高的收入,背後實際上就是競爭力提高的表現——當下雖還未完成新潮的合並,但廣告主因擔心收購期間對接人員調整帶來的産品效果影響,已經部分遷移原新潮的預算。因此而獲益的分眾,在産業鏈中對上、對下的議價權會都會相對提高,比如談到一個價格更優惠的租金、降低刊例價折扣、提高上刊率等等。

4. 利潤率逼近歷史巅峰:與成本一樣嚴控的,還有經營費用,總費率保持穩定,但其中人員薪酬下降 11%,未來合並新潮,勢必還有一次較大的人員調整。最終核心主業的經營利潤率達到 47%,同比提高了 5pct,正在快速靠近歷史巅峰 50%。

按照分眾未來更高的市場競爭地位而言,恢復到往年巅峰只是時間問題。不過收購是否順利,還得樂觀中帶一點謹慎,畢竟合並之後分眾市佔率將達到 17%,是否會通過經營者集中相關規定,還需繼續關注。

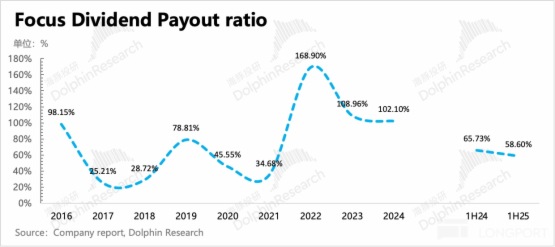

5. 分紅穩定,高回報優勢有所削弱:2025 年上半年公司預計分紅 14.4 億,即每 10 股 1 元。和去年上半年持平,分紅佔利潤率比例 60% 左右。若參照去年情況(全年分紅率 100%),那麼下半年分紅會擴大。不過隨著市值的上升,8 月 29 日收盤後已經達到 1200 億,那麼這個分紅回報預計會略微降至 4.6%。

6、重點業績指標與市場預期對比:

(由於較少機構在公開報告中單獨對季度業績進行預期,因此 BBG 一致預期與實際預期有一定偏差。)

海豚君觀點

二季報雖然有瑕疵,但最大的驚喜在於收購利好的提前釋放——印證分眾吃下新潮後利潤率再擴張的邏輯。因此,海豚君認為,市場多半不會對收入 miss 太過苛責,因為收入端已有增長轉機的新故事——碰一下廣告、收購新潮(待監管審批)。

上季度我們梳理分眾的邏輯,還是分紅底 + 收購新潮預期下帶來直接的收入擴張,以及同行競爭放緩下利潤率上限的打開;那麼對於這個季度分眾的主要邏輯,海豚君認為,則是通過與支付寶合作 「碰一下」,本質上是在增加了新庫存、新廣告主的推動下,去滲透更多的 TAM。

換句話說,合作推動 「碰一碰」 的最大好處,就是幫助分眾去滲透效果廣告市場,彌補梯媒品牌廣告轉化率難追蹤的 bug,增加現有廣告主的投放信心,而基於效果轉化付費(CPS)的定價模式,降低了投放門檻,有利於圈定更多的中小廣告主。

而於支付寶而言,「碰一下」 幫助完善了用戶綫下消費場景的數據和鏈路,提高綫下支付使用頻次(提高支付滲透率),同時還可以與隔壁電商、外賣等業務聯動,新增一個流量入口。這樣特殊難得的用戶消費數據,是可以用於升級阿裡和分眾背後廣告投放係統的利器,真正意義上的實現綫上綫下場景聯動的一體化營銷解決方案。

鑒於初期效果還不錯,比如 「碰一下」 的轉化率高於傳統效果廣告,已經出現了 「三得利」 這樣的突出案例(通過 「碰一下」 投流,實現了跨區域的品牌認知和購買用戶滲透),因此兩家都有持續合作的意圖。

這對於分眾來說,也就意味著這絕非一次性的增量,而是一個可預見的長期基本面變化。雖然收購新潮和碰一碰廣告,兩大利好還未體現到短期財報中(收購新潮需要等股東大會、監管審批),因此我們單純看 Q2 業績,主要體現的還是分眾的大貝塔邏輯——二季度雖然在季初因為關稅問題,出海轉内銷的驅動下,國内廣告投放增加明顯,但 618 表現不佳,季末收尾有所拖累。

不過從三季度開始,「碰一下」 廣告的收入,我們預計將有直接體現:按照調研信息測算,假設 Q4 末達到 200 萬台設備佈點,1000 萬碰一下 DAU,假設領券率 80%,核銷率 50%,0.5~2 元單券價值,分眾綜合分成比例 60%,那麼計算下來,年底佈局情況年化收入可以達到 10 億。今年按推進節奏,預計可以新增 2 億的收入規模。

因此,相較於 Q1 的預期,海豚君需要做一些調整:1)提高 25 年收入預期 2 億;2)提高 25 年盈利率至 45% 水平;3)由於有收購新潮的預期,按照稍高於 20x 估值中樞,即 22x -25x P/E 計算,對應中性至樂觀估值為 1280~1450 億,相比當下還有 7%-20% 的空間。

以下為財報詳細解讀

一、收入概覽:抗壓微增

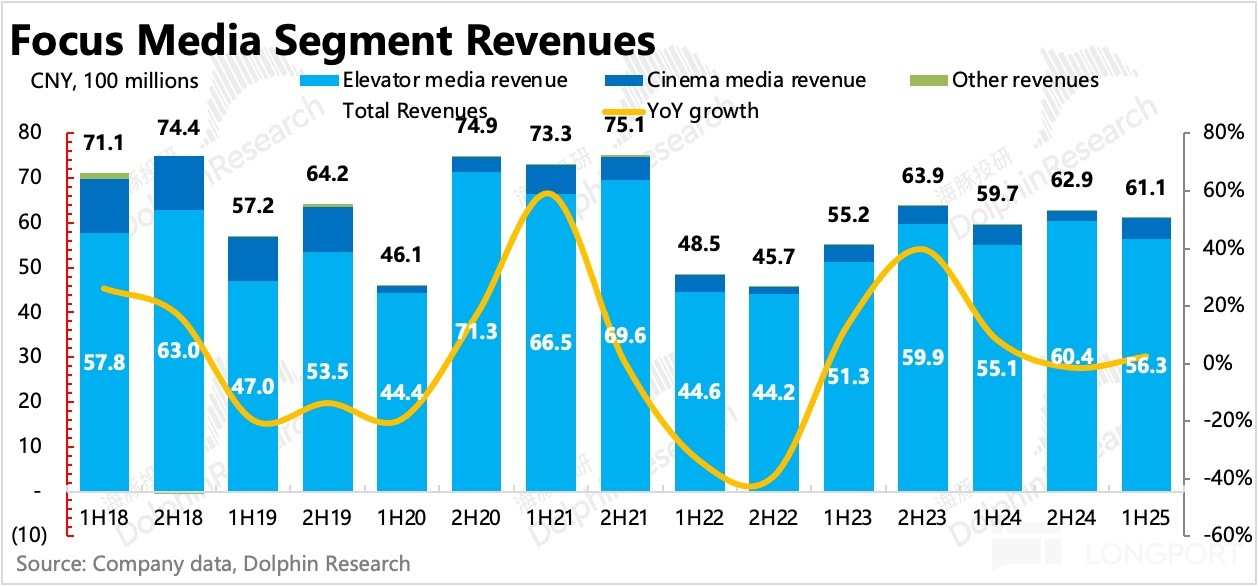

二季度分眾總營收 32.5 億,同比持平,低於市場預期。近期因為收購新潮和碰一下廣告兩個利好,估值已經不怎麼反映當下業績壓力。

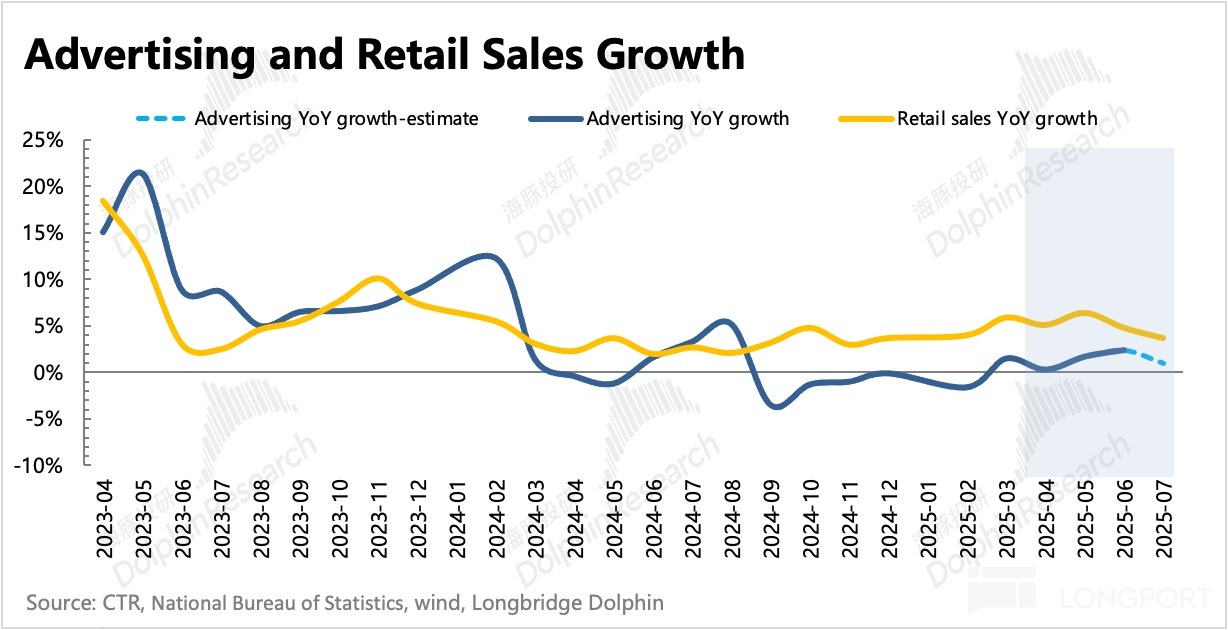

社零數據顯示,三季度消費還是平淡,因此行業壓力仍然不小,預計政策刺激也在路上。

二、細分表現:均存在環比修復

細分業務表現,2025 年上半年梯媒同比增長 2.3%,影院廣告因為春節期間表現不錯,收入也從大幅下降恢復到了 3% 的增長。

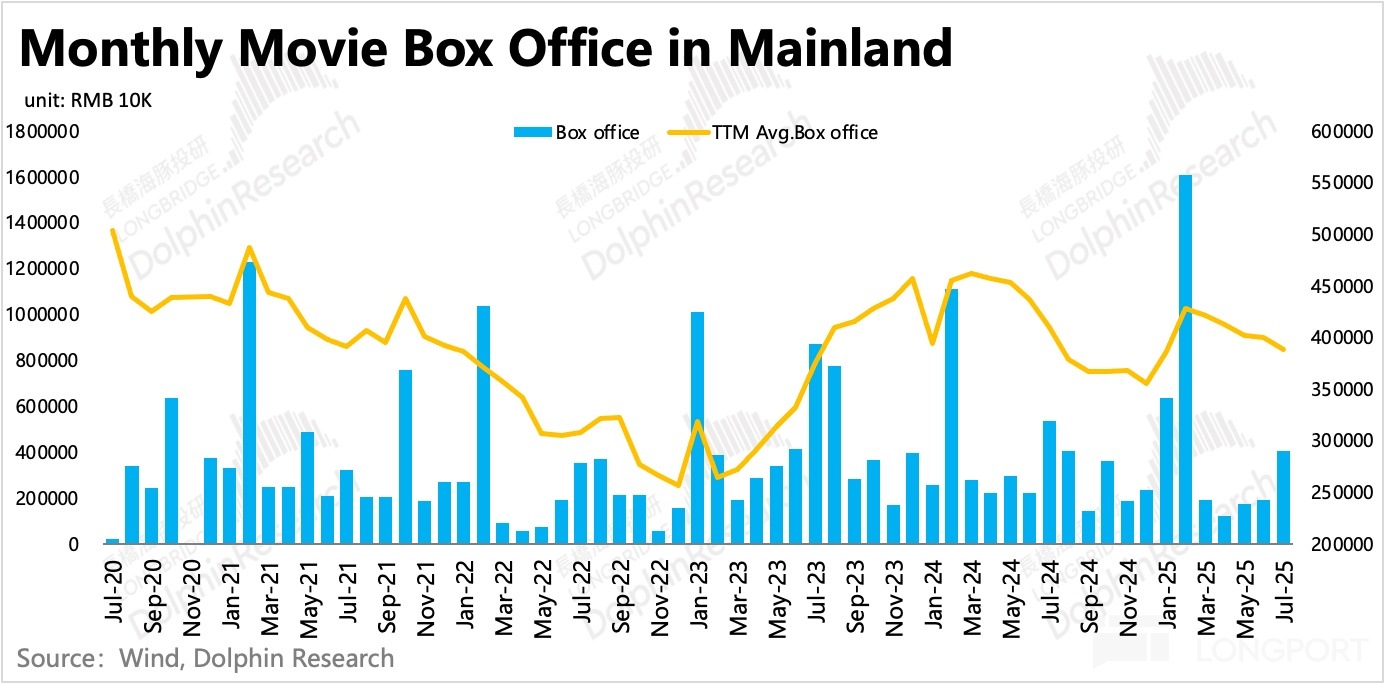

但三季度電影又萎了,暑期總票房拉胯,預計對影院廣告也有影響。而分眾年初估計為了應對《哪吒》熱度而臨時簽約的近 600 家新增影院,二季度馬上終止,又從 2459 家回到 1853 家。

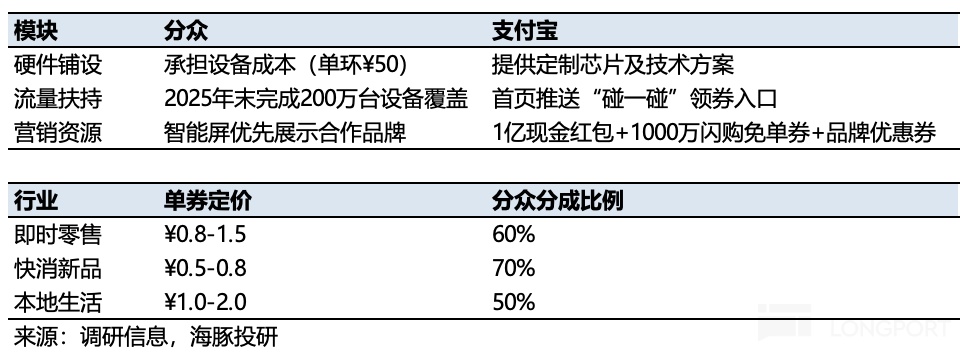

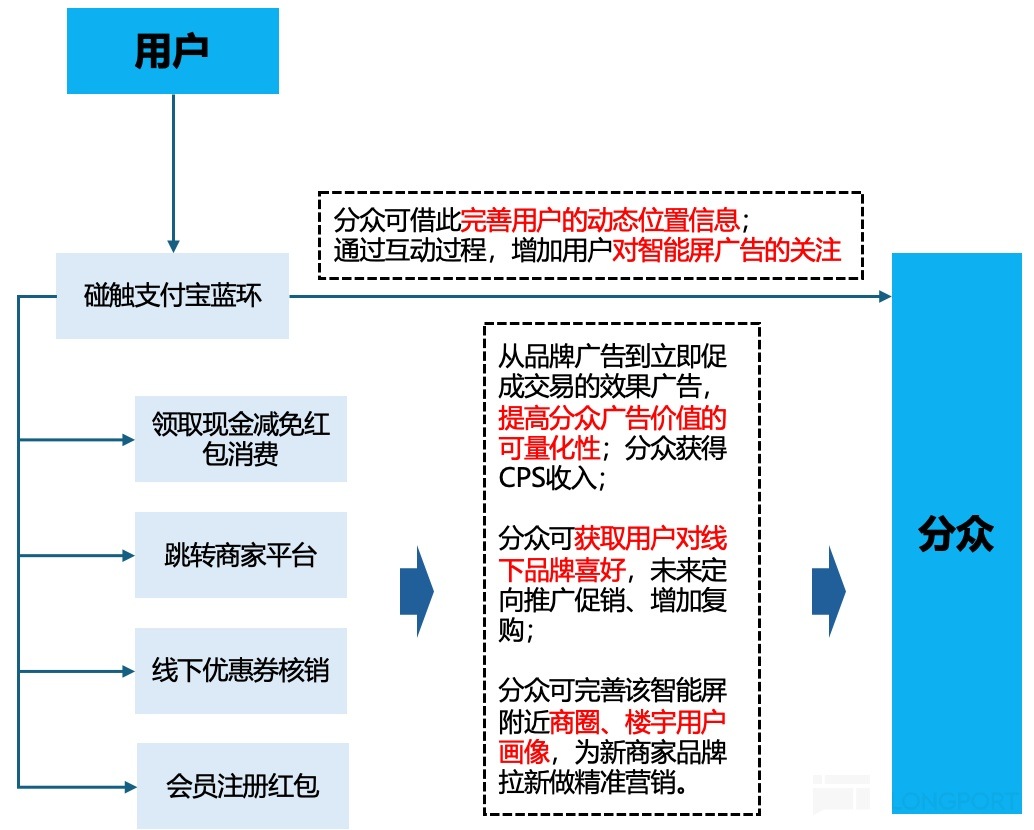

6 月,分眾宣佈與支付寶合作 「碰一碰」,由分眾在電梯屏幕旁安裝支付寶 「碰一下」 藍色圓環,用戶使用手機 NFC 觸碰後,會彈出支付寶現金紅包、淘寶減免券、商家會員券等。用戶使用核銷後,分眾按照一定的比例(50~70%),獲得單券分成。

在分眾與支付寶的合作中,分眾承擔設備成本,支付寶提供定制芯片和技術方案,同時供應 1 億現金紅包、1000 萬張閃購免單券。單券價值在 0.5-2 元不等,分眾與支付寶總體 6/4 分成。

除了按照實際核銷情況的 CPS 報價外,商家還可以選取傳統智能屏 CPD+ 碰一碰廣告 CPS 的綜合營銷方案。也就是 50% 的傳統智能屏展示費用 +CPS 增量分成(若核銷率>15%,則超出部分按照 CPS 單價的 1.2 倍核算),這樣商家可以實現動態品牌廣告展示 + 優惠券發放的 「雙倍營銷」 效果,不僅能更快促成交易,並且彌補了分眾的品牌廣告無法獲取真正轉化價值的弊端。

按規劃進度,8 月初分眾已完成 40 萬台設備的搭建,預計年底完成 200 萬台佈置。機構預測,碰一碰廣告有望每年給分眾帶來 5-10 億的增量收入。

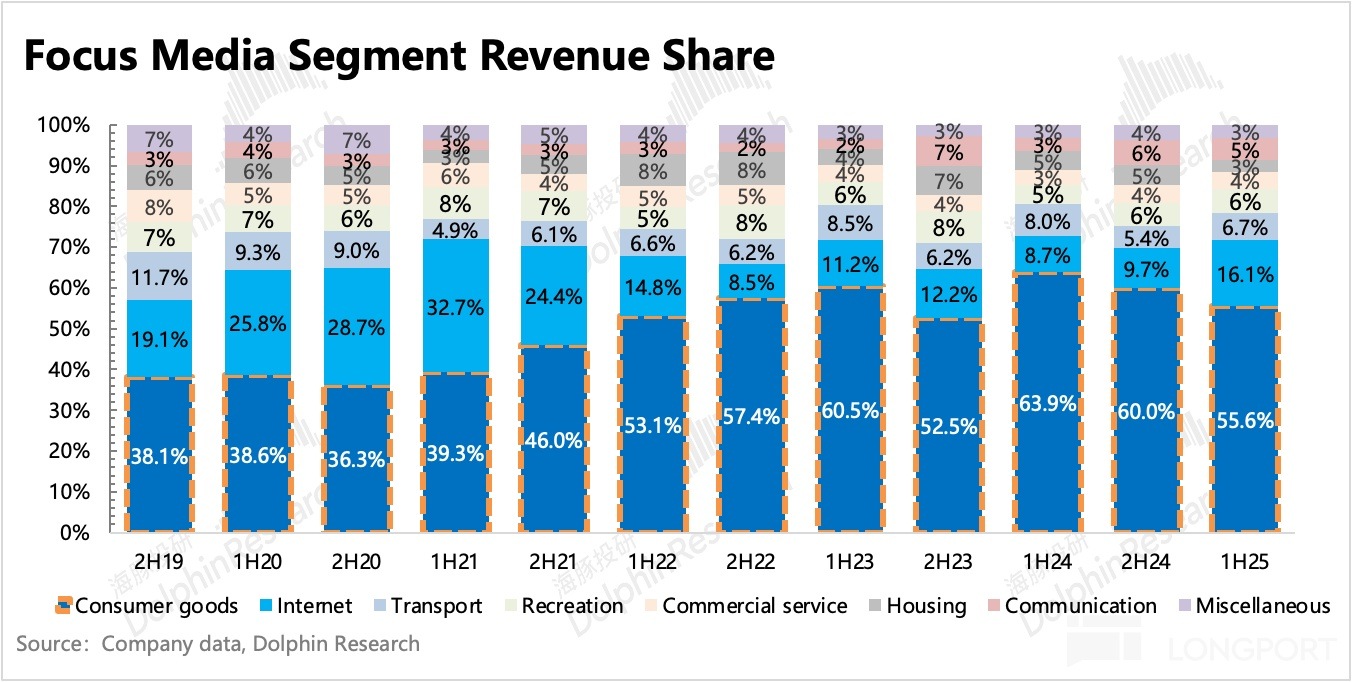

三、客戶結構:互聯網反彈

從客戶結構來看,消費下去了,互聯網佔比又重新反彈,這可能與外賣大戰初期,京東、美團、阿裡接連投放品牌廣告有關。

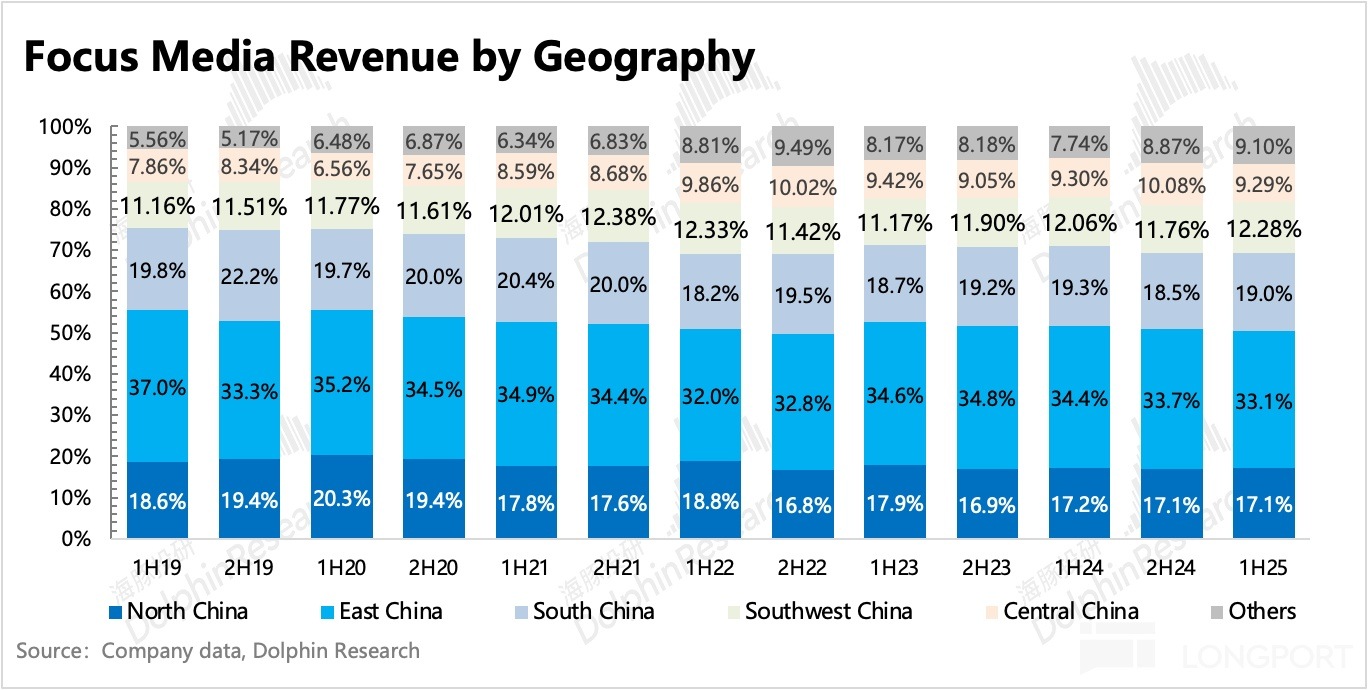

不同區域上的收入貢獻基本保持穩定,但後續隨著合並新潮的預期,地區之間的收入結構應該會繼續發生變化。

四、盈利水平重回巅峰,提前反映收購利好

點位優化帶來的直接作用就是成本(主要是租金)減少了 10%,環比淨下降 0.7 億元,同比下降 1 億,使得毛利率提高至 71.4%,幾乎是 2018 年與新潮厮殺之前輝煌時期的水平。

與成本一樣嚴控的,還有經營費用,總費率保持穩定,但其中人員薪酬下降 11%,未來合並新潮,勢必還有一次較大的人員調整。最終核心主業的經營利潤率達到 47%,同比提高了 5pct,正在快速靠近歷史巅峰 50%。

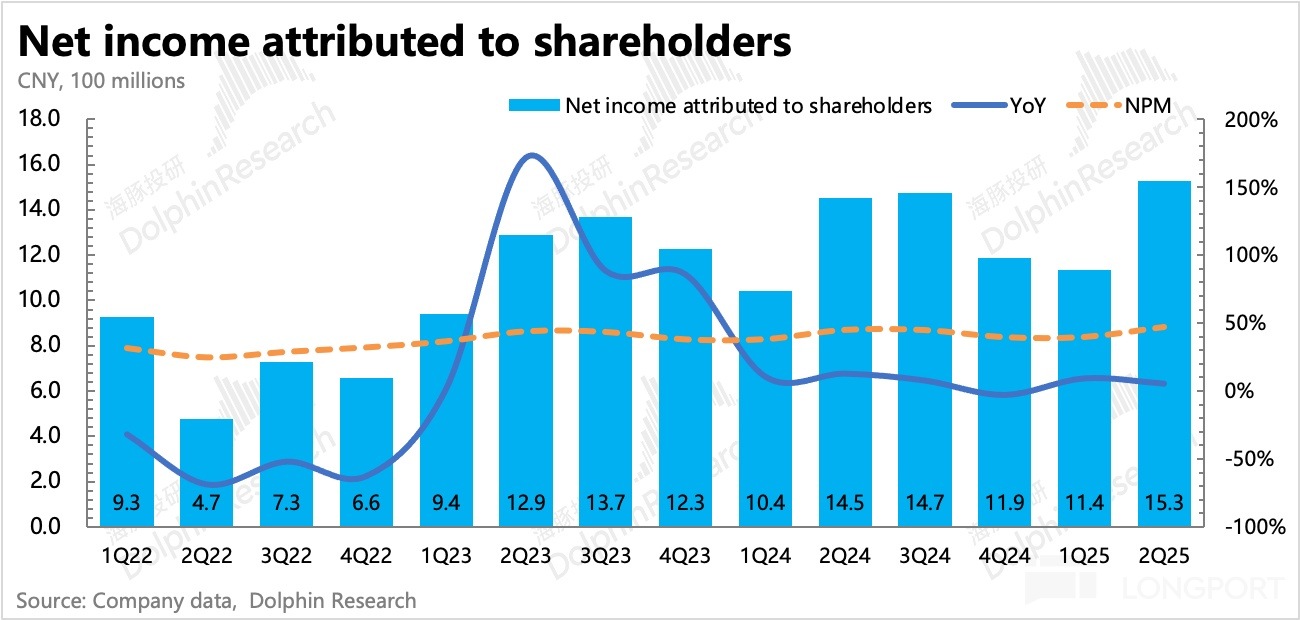

最終二季度歸母淨利潤分別為 15.3 億,在收入明顯不及預期下,歸母淨利潤達標。比如,四季度原本是旺季,銷售費用會有一個季節性走高,但去年四季度銷售費用反而環比下降。

不過我們發現一季度銷售費用環比並沒有出現季節性走低,因此很可能是將部分費用延遲到一季度用了。但兩個季度整體來看,費用仍然相對克制。

剔除非經營性損益只看主營業務的盈利能力,今年二季度實現 15.13 億,同比增長 12%,利潤率 46.5%,加速向歷史巅峰回歸。

若能成本吃下新潮,短期綜合利潤率要被稀釋削弱,畢竟新潮的點位資源、租金優惠、刊例報價、上刊率均不如分眾。

但也並不意味著絕對額的下降。從調研信息來看,新潮去年已經實現扭虧為盈,因此吃下新潮,至少不是拖累。而通過點位資源的整合,市場地位的提升,分眾中長期下的盈利空間還將進一步打開,二季度已經有所提前反應。

<此處結束>

海豚「分眾傳媒」歷史研究:

財報季

2025 年 4 月 29 日財報點評《逼沒了新潮,分眾 「好日子」 不遠了?》

2024 年 10 月 29 日財報點評《分眾傳媒:「廣告茅」 的燙預期與冷現實》

2024 年 8 月 9 日財報點評《分眾:悲觀中上竄,真景氣還是假反彈?》

2024 年 4 月 30 日財報點評《分眾:修復踩刹車?高分紅是唯一慰藉》

2023 年 10 月 19 日財報點評《分眾傳媒:「梯茅」 的修復仍然紮實》

2023 年 8 月 10 日電話會《分眾要做 AI 浪潮的送水人(1H23 業績電話會紀要)》

2023 年 7 月 12 日業績預告點評《盈利漲超 150%,分眾苦盡甘來?》

2023 年 5 月 12 日電話會《「漸進式復蘇」 不代表沒有復蘇,對 Q2 預期樂觀(分眾傳媒 2022 業績交流會紀要)》

2023 年 4 月 29 日《分眾:慘超預期?揮手過去看未來》

2022 年 10 月 31 日《分眾:走過至暗,但難逃周期宿命》

2022 年 8 月 17 日電話會《消費品韌性十足,做好成本管控等待真正回暖(分眾傳媒 1H22 電話會紀要)》

2022 年 8 月 16 日財報點評《互聯網塌方,分眾 「摔殘」》

2022 年 7 月 14 日財報點評《二季度利潤下殺 70%,分眾再跪業績 「天坑」》

2022 年 4 月 29 日電話會《三月收入跌 45%,分眾太難了(電話會紀要)》

2022 年 4 月 29 日財報點評《分眾"血流成河"?絕處逢生後是機會》

2021 年 11 月 4 日財報點評《從分眾說起:對互聯網廣告的期望值得 「 降了再降 「》

2021 年 8 月 26 日電話會《縮了、沒了、規範了,下半年生意不容易 (分眾紀要)》

2021 年 8 月 25 日財報點評《分眾:看似不錯?其實 「暴雷」》

2021 年 4 月 23 日電話會《發個殘缺的分眾電話會紀要》

深度

2023 年 12 月 21 日《消費乍暖還寒?攔不住廣告的春天》

2022 年 8 月 2 日《又進黃金坑?分眾是 「金」 還是 「坑」》

2022 年 7 月 12 日《分眾傳媒:瘋狂逆行改命的 「拼命三郎」》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研