$亞馬遜(AMZN.US) 於北京時間 7 月 31 日早美股盤後,公佈了 2025 年的 2 季度財報。然而亞馬遜並未延續昨日微軟和 Meta 的強勁勢頭,交付大超預期的業績。雖整體營收和利潤都好於預期,但核心指標中喜憂參半。後續關稅對零售業務的影響可能逐步釋放的隱憂也並未消散。

具體來看:

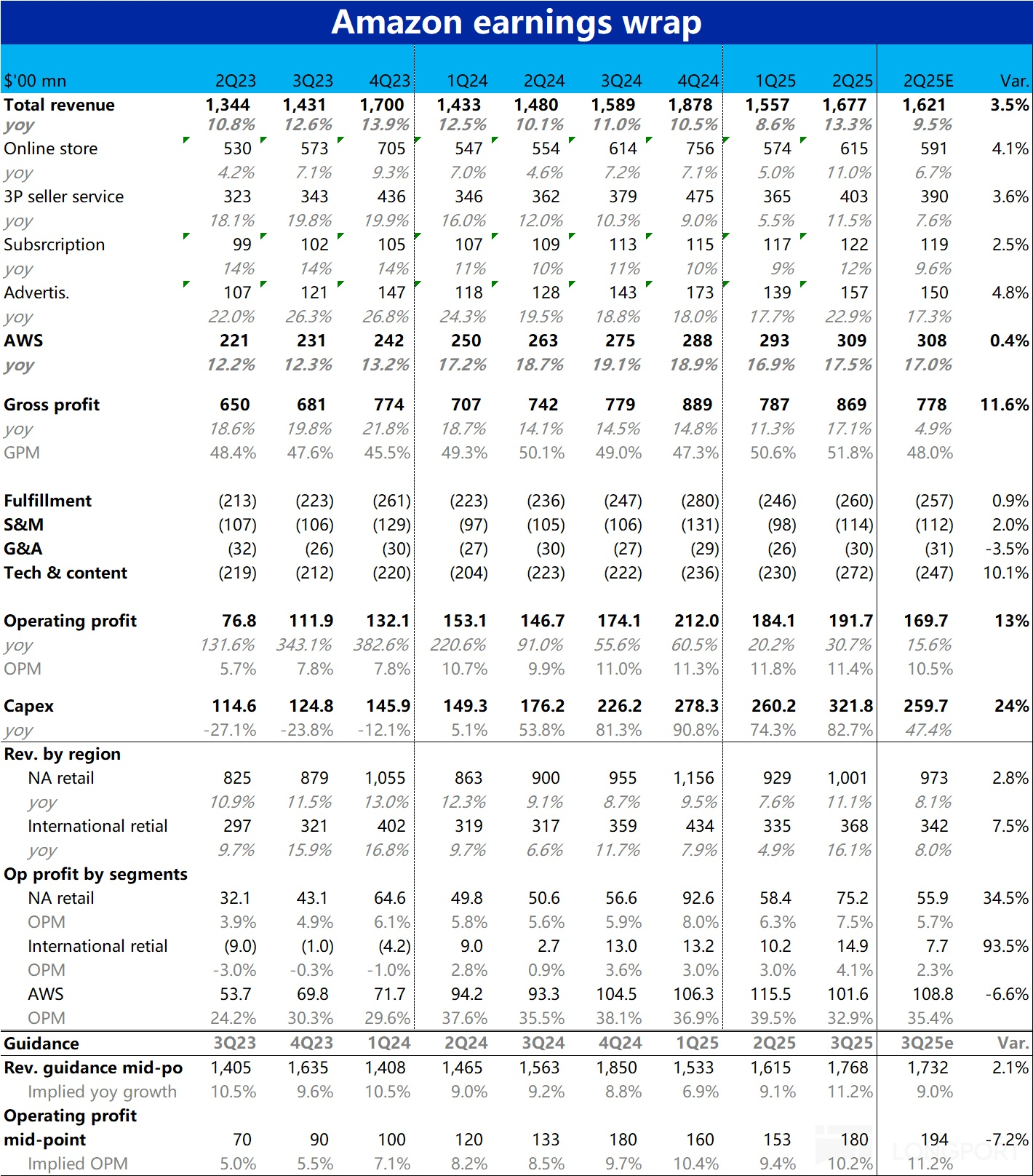

1、AWS 增長依然沒驚喜,利潤率預期外下滑:類似微軟的情況,AWS 的增速也目前對亞馬遜最重要的單一指標。然而AWS 本季營收同比增長 17.5%(恒定匯率下增速類似),相比上季度提速非常有限,也並未明顯超過市場預期的 17%。

相比 Azure 強勁的持續提速,已連續 6 個季度增速徘徊不前的 AWS 顯然失色。據華爾街行的看法,AWS 仍然不足的算力供應是限制增速的主要瓶頸。

此外,因經營利潤率同比收縮了 2.6pct,本季 AWS 的經營利潤也預期低了近 7%。公告中並未說明利潤率明顯下滑原因,海豚認為 Capex 和折舊的走高,以及本季大幅增長的研發支出應當是主要原因。

2、 零售目前仍然堅韌,利潤遠比擔憂的更好:相比之下,本季泛零售板塊的表現相當不錯。本季合計營收同比增長 12%,較上季的 7% 明顯提速。(其中本季有略高於 1pct 的匯率利好)。其中,北美地區和國際地區表現接近,剔匯率影響後的實際增速和變化趨勢都基本相同。

利潤表現則更超預期,北美和國際地區零售業務利潤率分別比預期高出約 19 億和 7 億。利潤率也仍然環比穩步提升,並沒有像先前指引所暗示的可能會停滯甚至環比收窄。

3、細分業務中,本季亞馬遜廣告業務收入同比大增近 23%,環比提速超 5pct,大超市場預期。結合谷歌和 Meta 的業績,看起來二季度廣告增長普遍不錯。而亞馬遜泛零售業務的利潤大部分又是來自廣告收入,也部分解釋了本季度零售板塊的利潤明顯高於預期的原因。

4、本季不俗盈利歸功於毛利提升,費用支出反比預期更多:具體看,本季的毛利率同比擴張了 1.7pct,實際毛利潤比預期多出整整 91 億。海豚認為毛利率超預期提升,可能也主要歸功於廣告等高毛利業務的增長強勁和匯率的利好。

研發&内容之外的費用支出和預期基本完全一致,但研發&内容費用同比大增 22%,比市場預期多出 25 億,拖累了 AWS 的利潤。

5、本季度亞馬遜的 Capex 大幅拉高到$321 億,環比多增了 62 億,創歷史新高。由於亞馬遜在此輪 AI 投資周期中較晚發力,不同於微軟的 Capex 增速已開始緩和,亞馬遜目前正的投入的高峰&拉升期。

關注電話會中對如此天量投入在零售和 AWS 板塊間的分配情況。

6、對於下季度的業績指引,公司預期營收區間 1740~1795 億,中值比市場預期稍高,隱含同比增長 9%,較本季度有一定放緩。其中匯率有約 1.3pct 的利好,和本季的利好幅度接近。

利潤層面,指引下季度經營利潤為 155~205 億,指引上限略低於市場預期的 177 億。若按中值看較市場預期的 194 億明顯偏低。但按公司實際表現普遍更接近上限的慣例,也不算特別大的問題。中值隱含經營利潤率為 10.2%,低於本季但同比仍小幅提升。若按指引上限,則隱含利潤率比本季略高 0.2pct。

海豚投研觀點:

如前文所寫,單看亞馬遜本季的業績表現並不算差,至少是各有喜也有憂。整體營收和利潤都好於預期,其中經營利潤同比增長超 30%,超預期 13% 的表現可以說相當優異。因此問題還是在於業績的結構,以及對前景的展望上。

如上文的分析,目前市場對 AWS 的關注度是更甚於零售板塊的。而對比 Azure 和 GCP 都相當驚豔的增長,AWS 遲遲不見收入拐點,利潤率還意外下滑。這讓目前再度狂熱追逐 AI 故事的市場,不會偏好公司(有很多更好的選擇)。

並且雖然目前主流解釋是因算力供應産生的瓶頸,但也會讓市場懷疑 AWS 相比期對手是不是有更深層的競爭力弱勢。

零售業務上,雖當前表現相當不錯,但市場對因關稅帶來的擔憂卻一直並未消散。市場上有相當多的聲音認為,目前由於提前搶購和備貨的原因,關稅對商品價格和居民消費意願的影響尚未體現出來。

後續隨著存貨耗盡,即便已普遍下降到 15% 左右的關稅仍不可避免的會導致商品價格的走高,從而影響消費者的購買力,導致下半年零售可能邊際走弱。且也有調研認為,隨著消費的走弱,上年不錯的廣告增長到下半年也會有所放緩(至少對消費品廣告如此)。若果然如此,對亞馬遜的泛零售業務會産生不小的壓力。

因此,展望後續亞馬遜業績的走勢,海豚認為:

1)AWS 業務上,海豚認為只要這輪 AI 浪潮仍在繼續,那麼強勁的需求下 AWS 的增速勢必會迎來拐點(供應瓶頸不可能永遠存在),問題更多是在於這個拐點何時會發生。因此這或許並非關鍵問題

更重要的或許是在 AI 時代,AWS 是不是真的喪失了部分競爭優勢,並最終因此失去目前最大雲服務商的地位?這是更長期也更關鍵的問題。

2)雖然沒人能準確預判宏觀經濟的走勢,但目前來看中短期内亞馬遜的零售業務增長確實存在承壓並邊際走弱的風險。亞馬遜正處高峰期的天量 Capex 中,除雲服務上的投入外,在履約等資産上的投入也可能在中短期内壓制零售板塊利潤率提升的趨勢。

因此,雖然上述投資在長期内是利好的,海豚對亞馬遜零售業務的看法是中短綫確實可能有風險,長期還是保有信心的。

估值角度,基於預期 26 年亞馬遜總營收平穩增長約 11%,AWS 業務經營利潤率平穩,零售業務利潤率提升倒 7.2% 的預期,海豚測算 26 財年淨利潤約$850 億(比市場平均預期要高)。公司業績前市值大約對應 26 年 29x PE。絕對角度算不上便宜,但橫向對比其他 Mag7 公司也不算很貴。若後續零售業務果真有所走弱,帶來公司股價的回調,那應當是個不錯的機會。

以上是概要部分,後文圖文和補充内容更新中...

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研