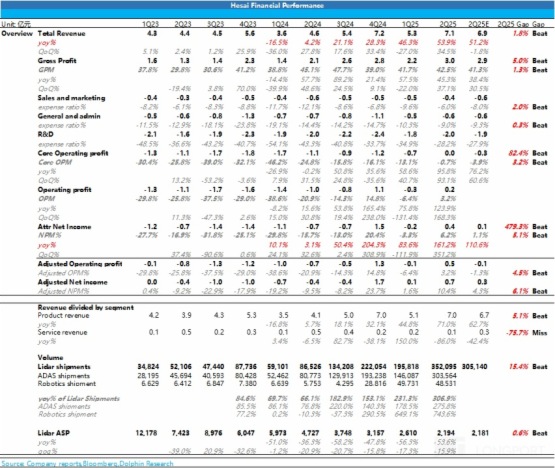

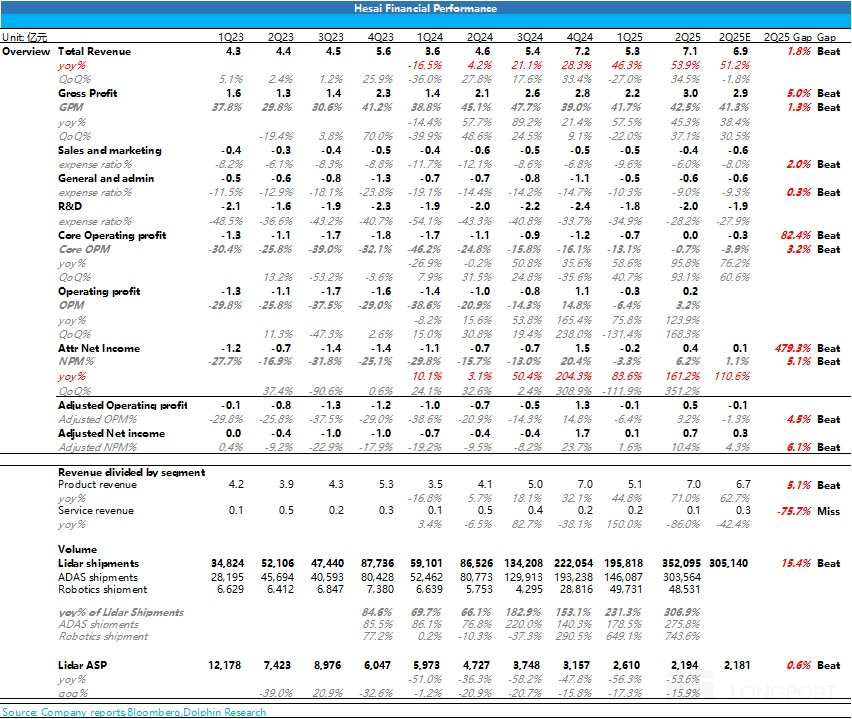

整體來看,$禾賽科技(HSAI.US) 於北京時間 8 月 14 日美股盤後發佈了 2025 年二季度財報。此次禾賽又再次交出一份非常不錯的財報,具體來看:

1)收入端仍然維持同比高增趨勢,激光雷達仍然還在持續放量:二季度禾賽收入端 7.1 億,同比增速繼續提升至 54%,激光雷達仍然在持續放量,帶動了收入端的同比高增趨勢。

2)激光雷達價格由於低價 ATX 持續放量仍在下沉,但帶來的出貨量持續高增:本季度激光雷達的單價 2194 元,同比去年同期 4727 元下滑幅度達 54%,環比下滑幅度也達 16%,而單價下滑的主因仍在於單價更低的 ADAS 激光雷達出貨量佔比提升,主要由産品結構中低價的 ATX 在持續放量(ATX 佔比從 Q1 20% 提升到 Q2 50%-60%)。

3)激光雷達二季度出貨量大超預期,仍然主要由於 ATX 的放量:二季度激光雷達出貨量 35 萬台,超市場預期 30 萬台(上季度公司指引值),同比增速達 3 倍!

而出貨量高增和超預期的主要原因仍然在於低價 ATX 産品的放量,帶動 ADAS 雷達出貨量同比增速達 2.8 倍,ADAS 乘用車雷達在出貨結構中佔比也從上季度 75% 上升到本季度 86%。

4)淨利大超預期,主要由於規模效應釋放 + 海外高毛利訂單的佔比可能在提升 + 強控費能力:本季度淨利端 0.4 億,而經調整 SBC 後淨利已達 0.7 億,超出市場預期近 0.4 億,經調整後淨利率達到了 10%,環比提升 8.6 個百分點。

毛利率提升主要由於① 規模效應釋放,② 海外高毛利訂單的比例可能在環比上升,而禾賽本季度也展示了強控費能力以及槓桿效應下對三費費率的攤薄效應,最後帶動的淨利端大超預期。

海豚君觀點:

整體而言,禾賽本季度又交出了一份非常不錯的答卷,而這個超預期的本身背後仍然是激光雷達在技術降本下帶來激光雷達單價的持續下沉,從而帶來滲透率提升和場景應用的持續拓展。

而本季度財報超預期主要由於低價的 ATX 仍然在持續放量,成為收入和出貨量增長的主力。

禾賽目前不論是在走 ADAS 激光雷達的滲透上,還是機器人的場景拓展上,都進展非常順利:

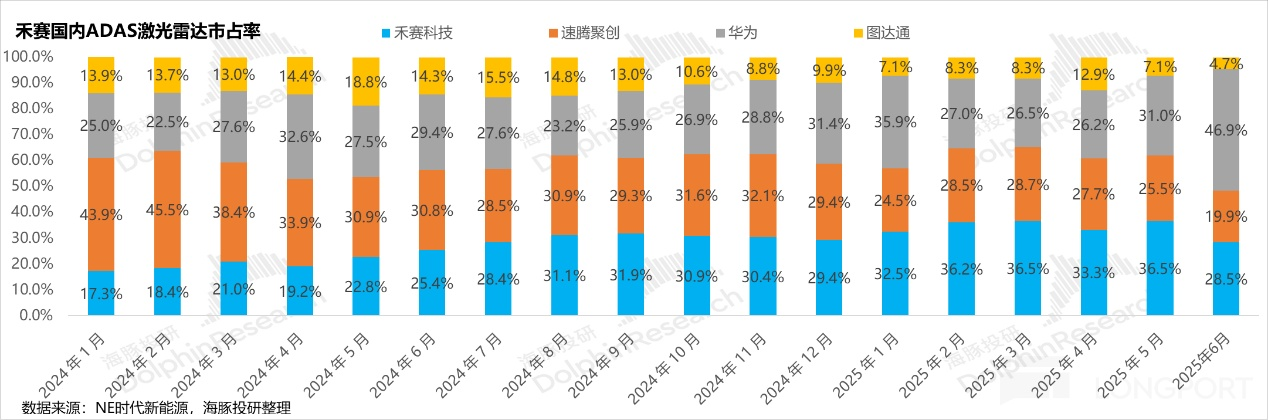

① ADAS 激光雷達方面,禾賽 ATX 出貨後替代速騰成為龍一的地位:

a. 國内新客戶項目也在持續落地,包括奇瑞(iCAR 品牌)、長城(歐拉品牌)、極氪(多款熱銷車型)、吉利(新車型)等,豐田等;

禾賽 1H25 在國内前裝激光雷達裝機量市佔率已達 33%,繼 ATX 開始量産出貨後就替代速騰,成為 ADAS 激光雷達市場龍一的地位。

b. 海外禾賽也與歐洲頂級車企項目進入 C 樣階段,有望 2026 年實現規模化量産。

② 場景拓展持續突破

在機器人方面,禾賽除 JT 係列向大客戶追覓之外,也有其他客戶拓展。截至 Q2,JT 係列累計交付超 10 萬台,近期還與 Vbot 維他動力和新動紀元達成合作。

目前禾賽股價對應 2025 年 P/S 倍數在 6 倍左右,海豚君認為,目前禾賽的估值仍然具備不錯的向上空間和潛力,主要由於:

技術降本三路徑持續:① 技術路綫的拓展(從固態到半固態轉鏡技術);② 禾賽自研芯片的持續提升;③ 芯片化摩爾效應帶來的降本;

同時在場景滲透方面具備雙引擎:①智能駕駛普及加速:智駕平權預計將持續落地,帶動激光雷達出貨量高增; ②機器人應用場景擴容。

海豚君對於禾賽的深度覆蓋請見《「4 倍」 禾賽:被特斯拉抛棄的激光雷達為何又 「有光」 了?》,具體估值測算部分請期待海豚君對禾賽的下篇深度研究。

内容來源:長橋海豚投研