$老鋪黃金(06181.HK) 北京時間 8 月 20 日下午,老鋪黃金(6181.HK)發佈了 2025 年 H1 業績,由於此前披露過盈利預告,從實際業績來看,無論是營收還是利潤均接近指引上限,是一份還不錯的業績,具體要點如下:

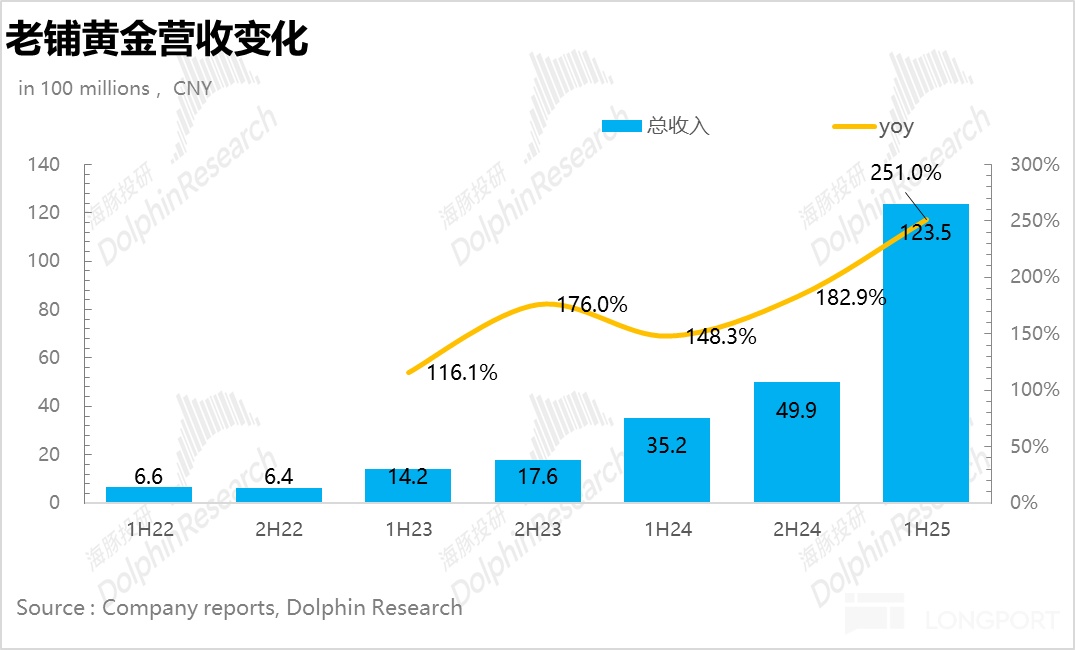

1、業績環比提速。25H1 老鋪黃金實現總營收 123.5 億元,同比增長 251%,接近指引上限。從趨勢上看,從 24H1 開始公司的業績連續兩次環比提速,仍然處於快速擴張期,上半年收入超過了去年全年,核心還是受益於黃金的上行周期以及老鋪品牌力不斷提升帶來的客群拓展和破圈。

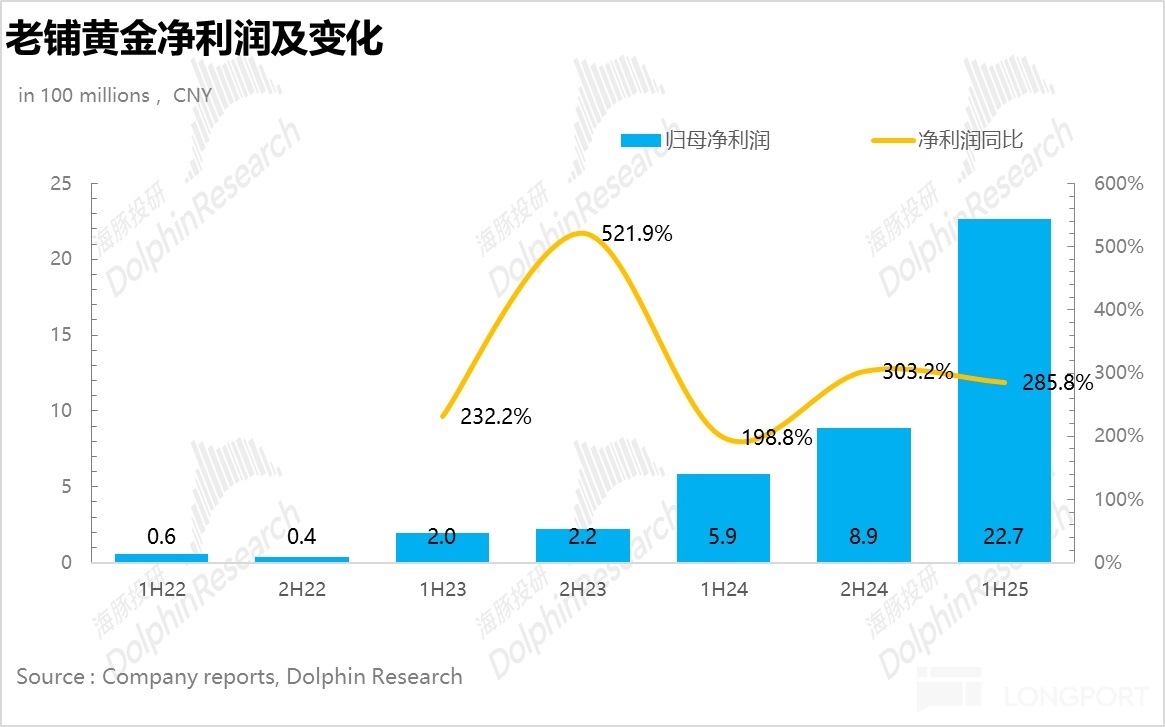

利潤上,雖然上半年金價大幅上漲導致老鋪原材料成本顯著提升導致毛利率有所下滑,但在經營槓桿的釋放下整體利潤快於營收端的增長,實現歸母淨利潤 22.7 億元,同比增長 286%。

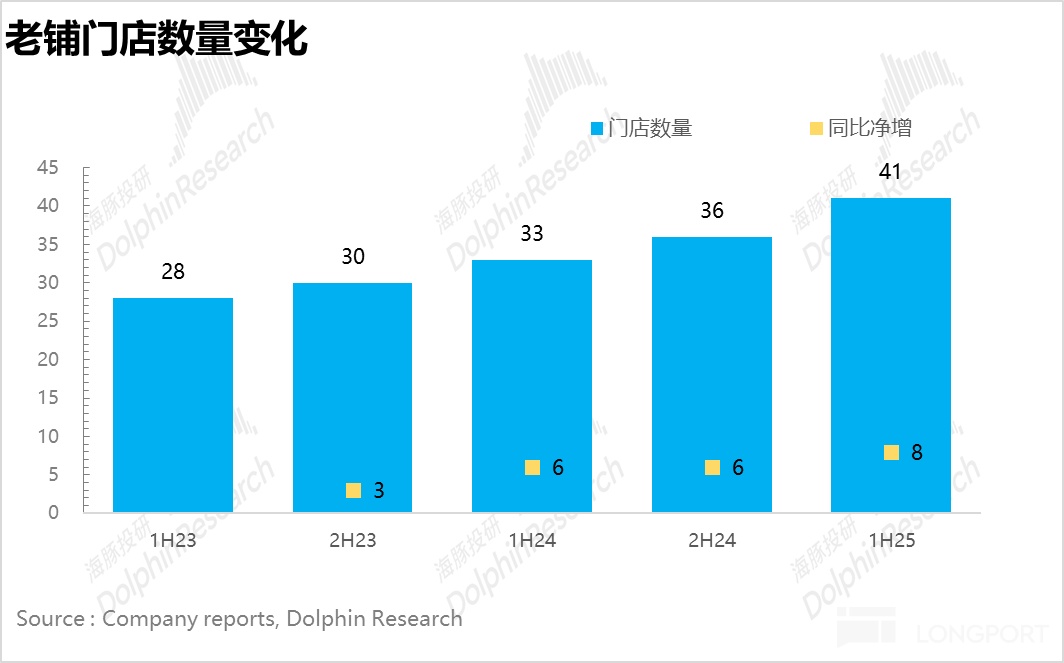

2、開店速度加快,海外迎來第一店。截至上半年,老鋪新開了 5 家門店,國内的 4 家門店清一色集中在一綫城市的核心商圈,相較於年初制定的 6-8 家門店目標已經完成大半。此外,6 月老鋪在新加坡開設了海外首家門店,標誌著公司正式開啓全球化擴張。

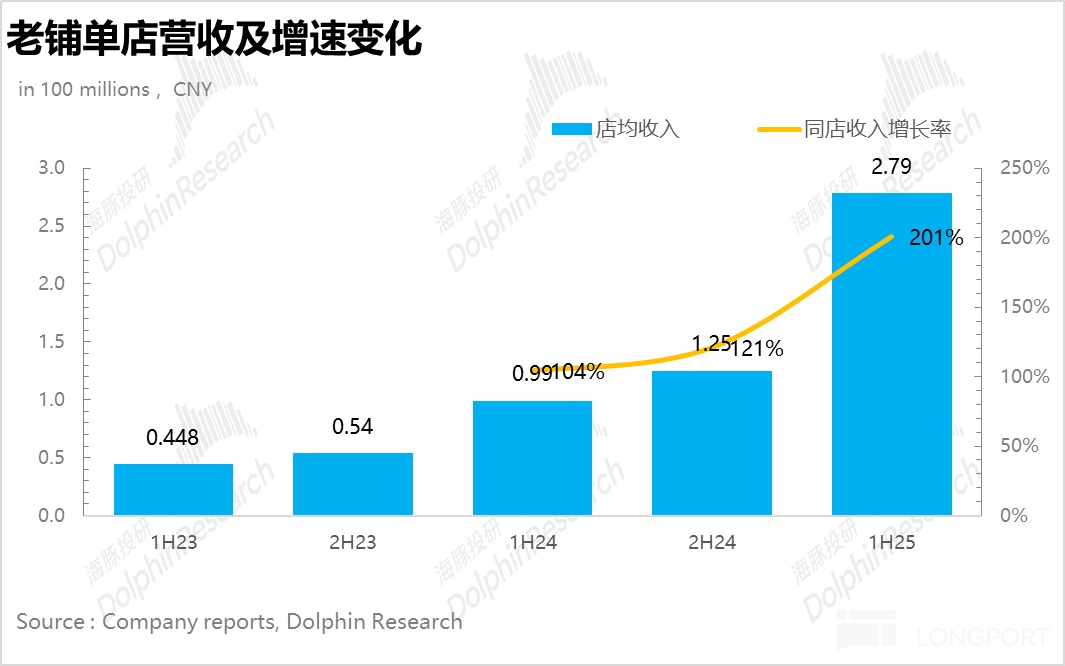

3、同店營收加速增長。從衡量單店效益的核心指標——同店營收增速上看,25H1 老鋪同店營收增長 201%,環比提速,除了老鋪自身品牌力提升所帶來的自然流量外,公司還通過優化現有門店的位置和面積提升了會員的復購率。根據海豚君測算,如果下半年保持同樣的店效,全年老鋪的單店平均營收將超過 5 億元,接近愛馬仕。

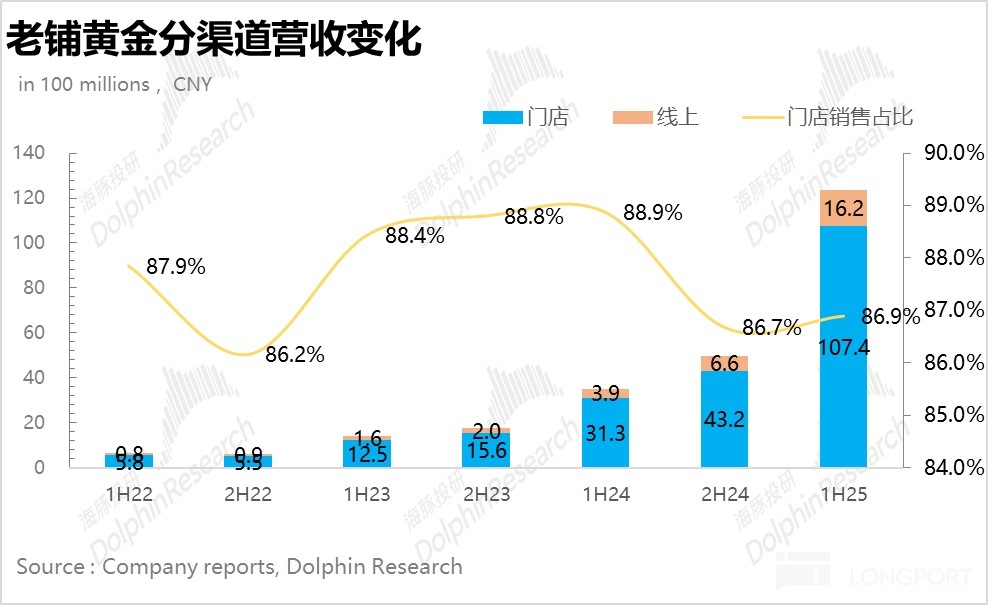

4、綫上渠道佔比提升。隨著上半年老鋪在社媒(小紅書、抖音)的持續推廣和發酵,綫下門店的稀缺性和溢出效應使得老鋪在天貓等綫上平台表現亮眼,綫上實現營收 16.2 億元,佔比小幅提升 2pct 達到 13.1%。

5、高溢價産品佔比進一步提升。從産品結構上看,雖然公司取消披露足金黃金和足金鑲嵌品類的具體佔比情況,但結合調研信息,老鋪的高毛利品類足金鑲嵌産品的比重仍在進一步提升。梳理上半年老鋪的推新動作,無論是曼陀羅還是七子葫蘆係列,單克金價都要更高。

5、毛利率有所下滑。由於上半年金價的飙升,雖然 2 月份老鋪提過一次價,但提價幅度(5%-12% 之間)小於金價的漲幅(上半年漲幅在 24% 左右),毛利率同比下降 3.2pct 達到 38.1%。展望下半年,由於公司在 8 月份開啓了年内第二次提價,綜合提價幅度預計在雙位數以上,因此如果下半年金價不再大幅上漲,海豚君預計毛利率會得到環比修復。

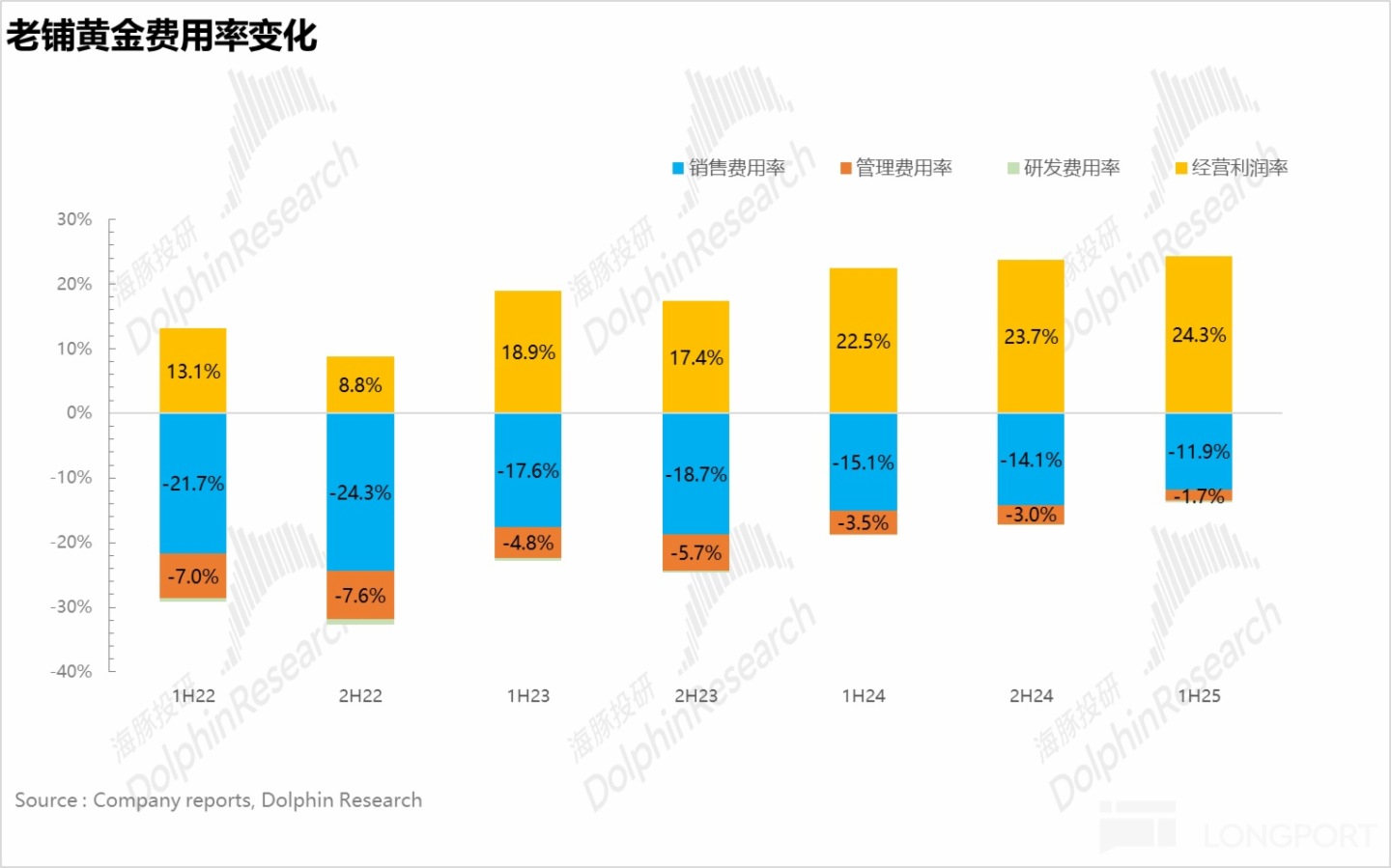

6、經營槓桿釋放帶動費用率大幅下降。首先銷售費用上,一方面由於公司上半年進駐一綫城市核心商圈速度有所提升,推升了租金成本,另一方面,公司加大了在新開門店的營銷活動頻次和力度(例如限時折扣、滿減活動),銷售費用同比增長 175%,小幅超出市場預期,管理費用的投放則相對克制,但由於收入的高速增長,銷售費用率&管理費用率較同期均明顯回落,最終淨利率提升 1.7pct 達到 18.4%。

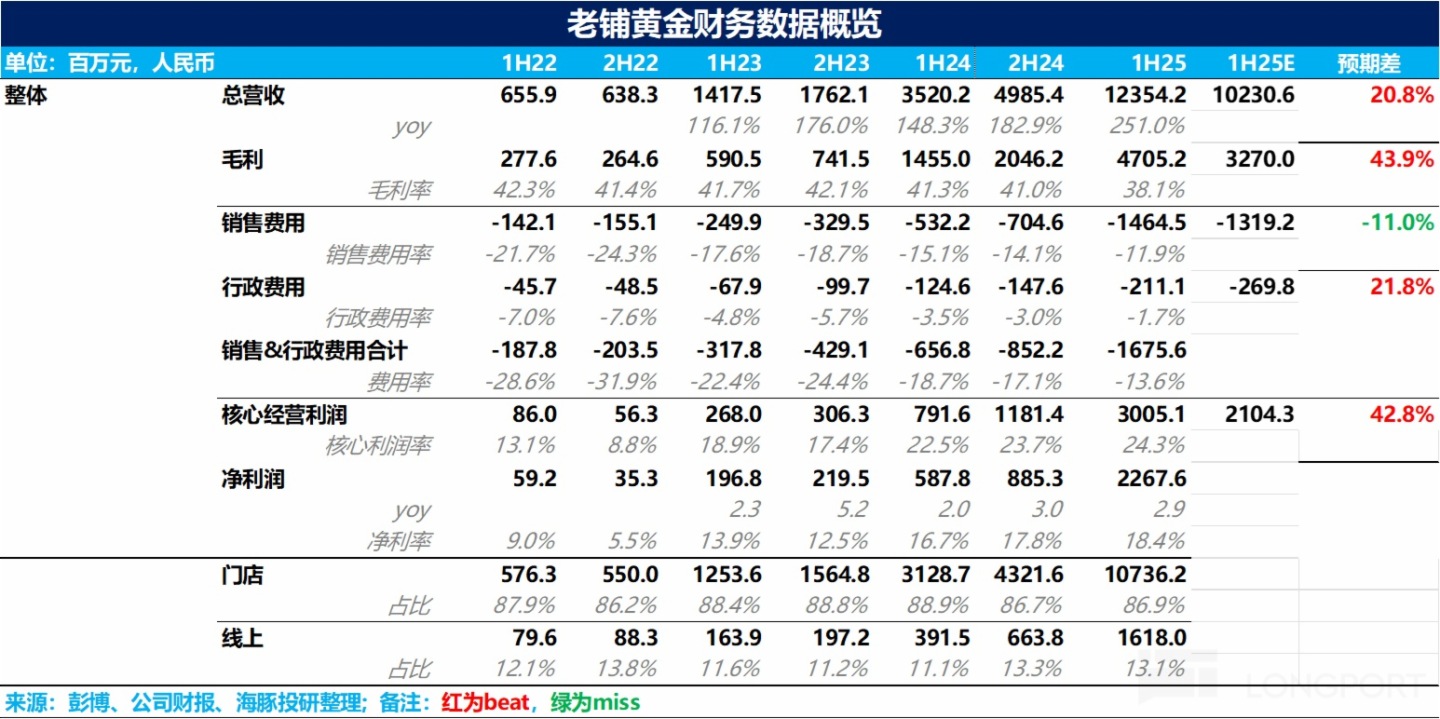

7、財務詳細數據一覽:

海豚君整體觀點:

首先,單從業績層面上看,老鋪上半年毫無疑問表現還是不錯的,在開店克制的情況下業績的高速增長依賴店效的大幅提升。

雖然公司沒有給出具體的拆分,但結合調研信息,由於老鋪老會員的復購率其實並不高,當年下單的存量客戶佔上一年會員總數的比例不到 15%(愛馬仕的復購率在 50% 以上),因此,海豚君推測老鋪店效的提升主要依賴的是新增用戶,而這些新增用戶又有很大一部分來在國際奢侈品品牌的受眾群體。

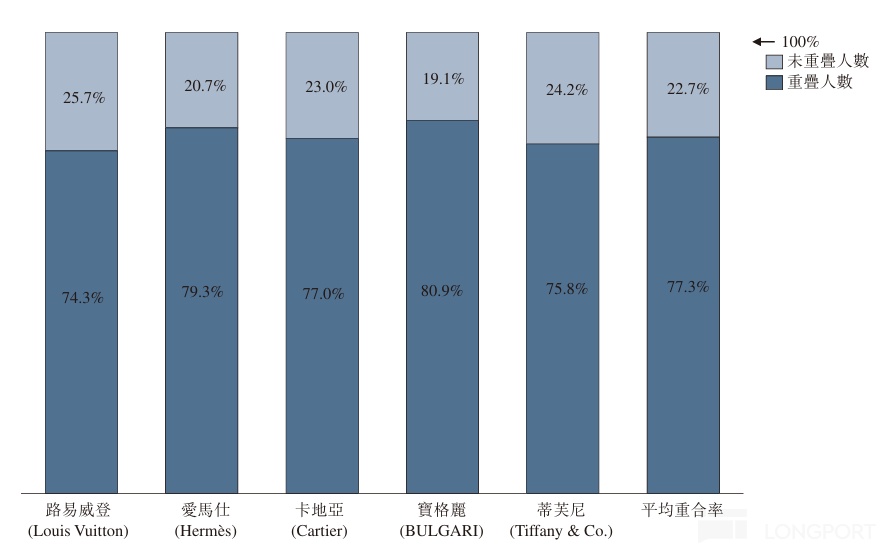

根據老鋪自己的公告披露,從下圖可以看到公司目前的消費者和國際奢侈品品牌的重合度已經接近 80%。所以盡管由於老鋪目前沒有擺脫黃金自身的周期,不是真正意義上的奢侈品,但卻實打實吸引到了一大批奢侈品的消費群體,並轉化成了自己的業績,從這個角度來說,老鋪確實邁出了走向奢侈品道路的第一步。

展望下半年,海豚君認為下半年老鋪的表現至關重要,是檢驗老鋪自身競爭力的重要節點。核心原因在於市場很多投資者認為老鋪上半年業績的飙升是享受到了黃金價格快速上漲的紅利期。(由於老鋪基本都是一口價,且僅在 2 月份提過一次價,因此相較於按市價計價的黃金來說更有性價比)

而進入下半年,一方面當前金價已經企穩,另一方面,8 月 25 日老鋪啓動了年内第二次全品類提價(提價幅度在 4%-12% 之間),如果在此背景下,消費者接受提價,且老鋪的店效依然可以維持上半年的水準甚至有所提升,海豚君認為可以表明老鋪具有一定的 「逆周期」 品牌粘性。而如果在金價平穩的環境下老鋪的店效增長乏力,環比出現負增長,則說明老鋪還是擺脫不了金價的波動周期。

從估值上看,如果假設下半年老鋪的店效保持不變,全年淨利潤達到 45 億,對應當前的估值為 28x,和海豚君測算的未來 3 年 30% 以上的利潤復合增速相比並不算高,但這裡關鍵的問題是當前老鋪在黃金的平穩和下降周期中業績的持續性並沒有得到驗證,尤其當金價下跌時還會造成存貨的貶值,因此從這個角度來說老鋪的估值相較於弱周期屬性的商業模式來說自然會有一定折價,具體決策依賴各位投資者的風險偏好。

以下為財報詳細解讀:

一、業績整體環比提速

25H1 老鋪黃金實現總營收 123.5 億元,同比增長 251%,接近指引上限。從趨勢上看,從 24H1 開始公司的業績連續兩次環比提速,仍然處於快速擴張期,上半年收入超過了去年全年,核心還是受益於黃金的上行周期以及老鋪品牌力不斷提升帶來的客群拓展和破圈。

從渠道上看,隨著上半年老鋪在社媒(小紅書、抖音)的持續推廣和發酵,綫下門店的稀缺性和溢出效應使得老鋪在天貓等綫上平台表現亮眼,綫上實現營收 16.2 億元,佔比小幅提升 2pct 達到 13.1%。但綫下依然是老鋪的主戰場。

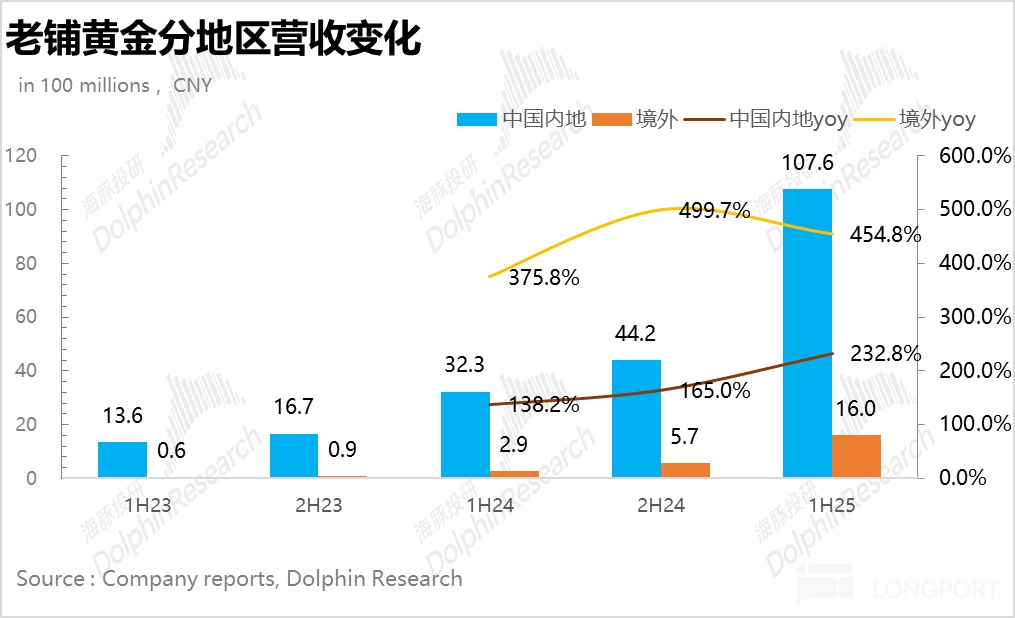

從地區上看,由於老鋪 6 月進軍新加坡,結合調研信息,從近期營業情況上看,無論是客流量還是客單價均超出市場預期,但由於基數較小,帶動老鋪海外營收佔比提升 4.7pct 達到 12.9%。

但海豚君認為一方面新加坡華人群體比較多,文化和國内也較為相似,再加上是新加坡的首店,具有一定的稀缺性,因此新加坡門店的爆火並不等同於老鋪在海外開拓會順利。後續還需要觀察老鋪進駐其他國家後的表現情況。

二、開店速度加快,海外迎來第一店

從開店節奏上看,截至上半年,老鋪新開了 5 家門店,國内的 4 家門店清一色集中在一綫城市的核心商圈,相較於年初制定的 6-8 家門店目標已經完成大半。此外,6 月老鋪在新加坡開設了海外首家門店,標誌著公司正式開啓全球化擴張。

根據公司業績會交流,如果新加坡門店經營數據良好,未來 2-3 年内老鋪將優先在東南亞地區開設 5 家門店,並後續逐步拓展至日韓、中東、歐美市場。

從衡量單店效益的核心指標——同店營收增速上看,25H1 老鋪同店營收增長 201%,環比提速,除了老鋪自身品牌力提升所帶來的自然流量外,公司還通過優化現有門店的位置和面積提升了會員的復購率。根據海豚君測算,如果下半年保持同樣的店效,全年老鋪的單店平均營收將超過 5 億元,接近愛馬仕。

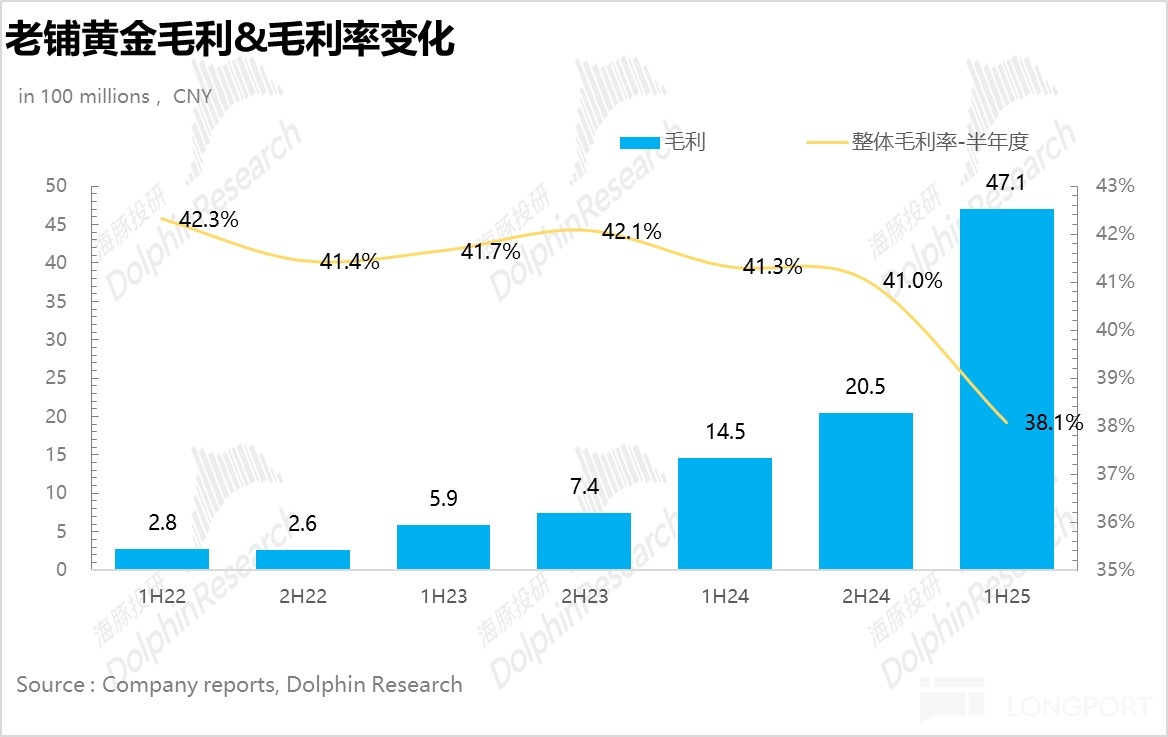

三、原材料成本上升,毛利率有所下滑

由於上半年金價的飙升,雖然 2 月份老鋪提過一次價,但提價幅度(5%-12% 之間)小於金價的漲幅(上半年漲幅在 24% 左右),毛利率同比下降 3.2pct 達到 38.1%。這還是在公司去年押注黃金價格上漲,大舉購買黃金囤貨的情況下,因此,可以明顯看到當前老鋪的毛利率還是極大程度上依賴金價的變化。

展望下半年,由於公司在 8 月份開啓了年内第二次提價,綜合提價幅度預計在雙位數以上,因此如果下半年金價不再大幅上漲,海豚君預計毛利率會得到環比修復。

四、經營槓桿釋放帶動費用率大幅下降

首先銷售費用上,一方面由於公司上半年進駐一綫城市核心商圈速度有所提升,推升了租金成本,另一方面,公司加大了在新開門店的營銷活動頻次和力度(例如限時折扣、滿減活動),銷售費用同比增長 175%,小幅超出市場預期,管理費用的投放則相對克制,但由於收入的高速增長,銷售費用率&管理費用率較同期均明顯回落,最終淨利率提升 1.7pct 達到 18.4%。

内容來源:長橋海豚投研