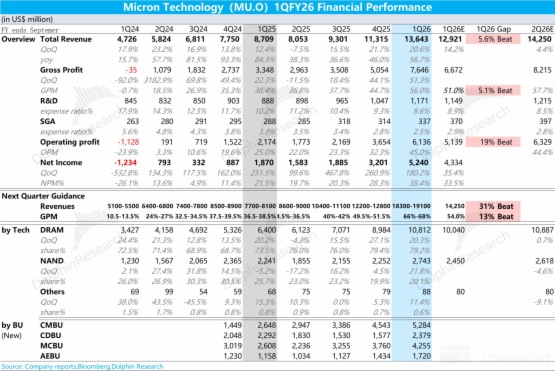

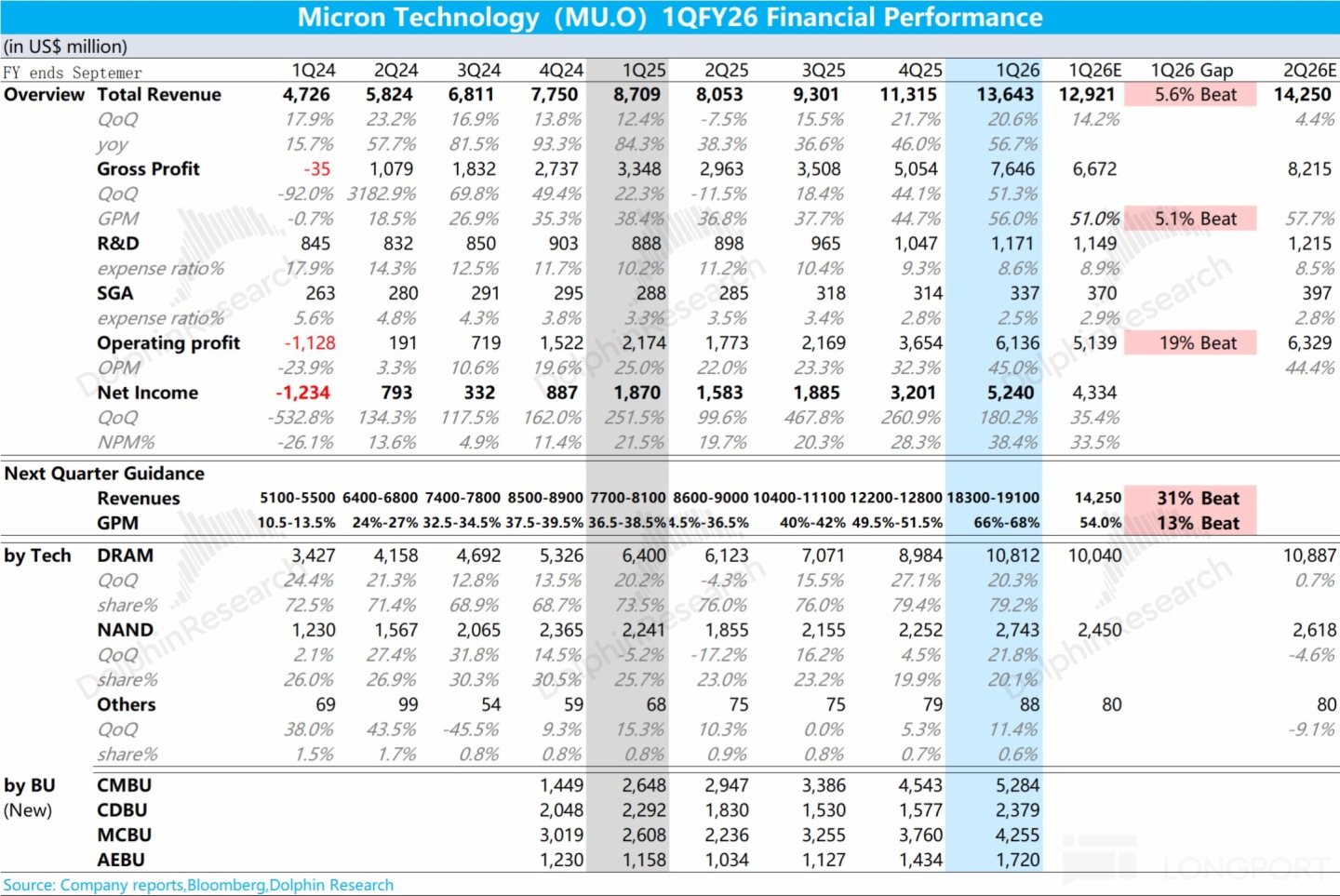

美光(MU.O)於北京時間 2025 年 12 月 18 日早的美股盤後發佈了 2026 財年第一季度財報(截止 2025 年 11 月),要點如下:

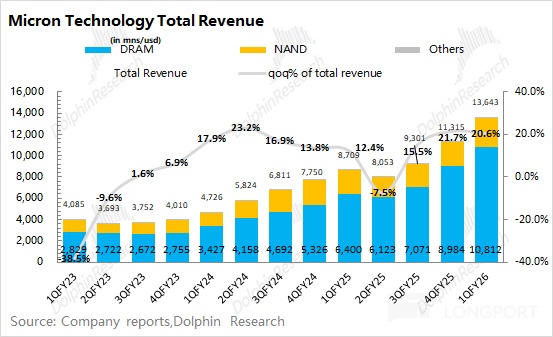

1.整體業績:$美光科技(MU.US) 本季度營收 136 億美元,環比增長 20%,好於市場預期(129 億美元),本季度收入增長主要來自於 DRAM 和 NAND 業務的雙重帶動。公司本季度毛利率達到 56%,好於賣方預期(51%),也超過了上調後的買方預期(52.5%),這主要受益於存儲價格的超預期上漲,本季度 DRAM 和 NAND 均價都有兩位數的增長。

2.DRAM 業務:本季度實現 108 億美元,環比增長 20%,主要是存儲價格上漲的拉動。其中公司本季度 DRAM 均價環比提升 20% 左右,出貨量略有增加。

具體來看:①傳統 DRAM 貢獻了最大的增量,預計本季度實現收入約 84 億美元,環比增長 21%,AI 需求開始帶動傳統 DDR 産品的需求回升;②海豚君預估 HBM 本季度實現收入約 24 億美元左右,環比增長 3-4 億美元左右,主要受益於英偉達 GB 係列對 HBM3E 的需求帶動;

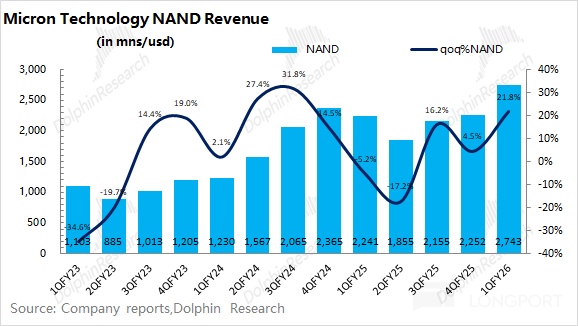

3.NAND 業務:本季度實現 27.4 億美元,環比增長 22%。公司本季度 NAND 業務量價齊升,其中本季度出貨量環比增長約 7 %,本季度均價環比增長 14% 左右。之前受 NAND 市場持續低迷的影響,行業内縮減了 NAND 的部分産能。而隨著 AI Capex 溢出至 NAND 領域,供需錯配推動 NAND 價格的提升。

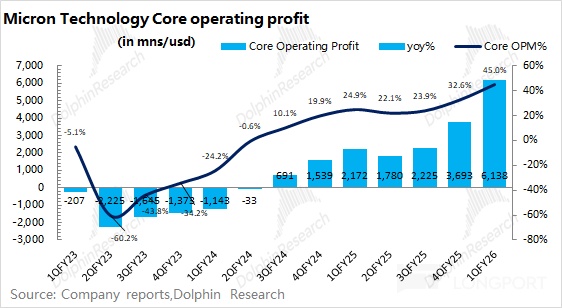

4.經營費用端:在收入擴張的影響下,公司研發費用率和銷售及管理費用率繼續下降。本季度公司核心經營利潤 61 億美元,核心經營利潤率提升至 45%。公司經營利潤提升的關鍵是收入和毛利率。在 DRAM 和 NAND 均價持續提升的帶動下,公司毛利率將達到 56% 以上。

5.美光業績指引:2026 財年第二季度預期收入 183-191 億美元左右,大超市場預期(143 億美元),公司預期 2026 財年第二季度的毛利率為 66%-68%,大超市場預期(54%)。公司下季度指引明顯好於市場預期,主要是受傳統存儲産品持續漲價的帶動。

海豚君整體觀點:「炸裂」 指引下的存儲大周期

美光公司本季度收入和毛利率都好於市場預期,主要是受存儲價格持續上漲的帶動。公司更是給出下季度 「大超預期」 的指引。美光預計下季度營收 187 億美元(正負 4 億),環比增長 51 億美元;毛利率更將達到 67%(正負 1%),這大幅超出了買方預期(55-56%),這表明存儲價格在下季度仍將大幅度增長。

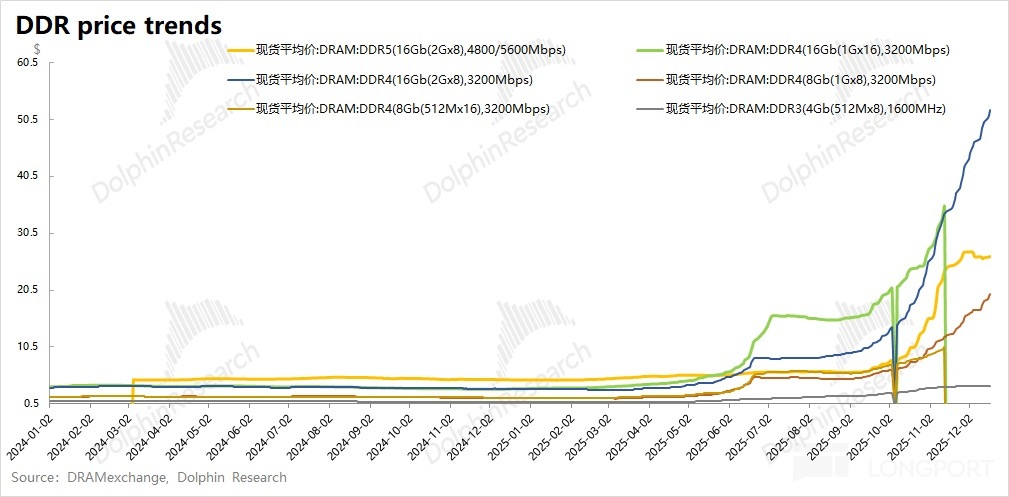

將本輪存儲周期進行復盤,在傳統終端市場相對平淡的情況下,本次回暖主要是受 AI 需求的帶動影響。從 HBM 領域->傳統 DRAM/NAND 領域,進而帶動了存儲産品的全面回暖。

由於公司本季度並未披露 HBM 數據,海豚君預估公司 HBM 季度收入在 24 億美元左右,約佔總收入的兩成。如果 AI 只是影響 HBM 需求,對公司影響相對有限。而只有當需求回暖延伸至傳統領域時,公司業績和股價才能有更大的空間。

在本次業績之外,對於美光公司主要有以下關注點:

1)HBM 競爭:英偉達當前依然是 AI 芯片市場最大的一家,因而在英偉達供應鏈中獲得更大的份額,將直接帶動 HBM 業務的表現。此前英偉達的 HBM 主要是由海力士和美光兩家進行供應,而近期傳言三星的 HBM3E 也已經通過了英偉達的認證,三星也將開啓對英偉達供貨,這讓三家廠商又來到了同一起跑綫。

當前公司的 HBM 收入主要來自於 HBM3E 的貢獻,而對三家廠商(海力士、美光、三星)而言,注意力已經轉向了 HBM4 的認證。英偉達和 AMD 在 2026 年發佈的下一代産品中(Rubin 和 MI400)預計都將搭載 HBM4,如果三家廠商中能率先獲得大客戶的認證並開啓供貨,將獲得明顯的 「先發優勢」。

2)AI Capex 及存儲:本次的存儲上漲周期,原本是結構性的,主要是由 AI Capex 提升帶動。首先可以看到的是,HBM 是 AI 需求中最為直接的純增量,主要依託於 GPU/定制 ASIC 的出貨增長。

而公司股價從 8 月以來迎來了更為明顯的上漲,主要是受傳統類存儲産品整體回暖的帶動。從存儲各下遊的情況來看,手機等傳統領域並沒有展現出明顯增加的需求,而更多的是仍來自於 AI 雲需求的帶動。

由於 AI 大模型從模型訓練轉向大規模推理應用,「以存代算」 是 AI 大模型降本增效的一個途徑。譬如英偉達也將在明年發佈 Rubin CPX 推理卡,其中將搭載大容量的 GDDR7。雖然 DDR 沒有 HBM 的帶寬,但能在成本端實現較大幅度的削減。

另一方面,AI 推理不僅要 「算」,還要 「喂數據」。高性能讀寫 SSD 用於實時數據供給,甚至在部分場景對近綫 HDD 形成替代,也將帶來 NAND 市場的需求回暖。

3)公司展望及資本開支:此前公司給出了 2026 財年的資本開支預期在 180 億美元左右,公司管理層在本次財報後將資本開支再次上調至 200 億美元(市場預期提升至 200-250 億美元),當前對於存儲行業的展望是相對樂觀的。

結合美光公司當前市值(2537 億美元),對應 2026 財年稅後核心經營利潤約為 7 倍 PE 左右(假定營收同比 +100%,毛利率為 68%,稅率 12%)。由於存儲行業具有明顯的周期性,參考過往周期高點期間(仍處於漲價階段)的估值大多位於 5-15 倍的 PE 區間,當前估值仍處於區間靠下的位置。

存儲在明年繼續漲價是市場相對一致的看法,但對後年能否持續上漲是有分歧的。在存儲漲價的帶動下,當前公司毛利率已經達到了 56%,公司預計下季度毛利率更將達到 67% 左右,達到歷史最高水位。

如此 「炸裂」 的指引,一方面能展現了當前存儲市場漲價超預期的表現,另一方面也會增加市場對本輪存儲持續性的擔心。試想公司下季度毛利率就達到了 67% 的歷史新高,而如果 2026 年持續漲價,那麼毛利率在下半年就將達到 70% 以上。如此大幅的漲價,將對傳統終端市場帶來明顯的影響,而存儲本身又具有周期屬性。

如果存儲周期上漲至明年,那麼美光的業績最高點就在明年。參考公司及存儲行業過往周期情況,只要存儲價格仍處在上行的階段中,公司估值仍有望向 10 倍 PE 提升。而在達到 10 倍 PE 後,公司的性價比(帶有周期屬性)就不太明顯了。更多信息,歡迎關注海豚君後續的管理層紀要等内容。

以下是海豚君對美光財報的具體分析:

一、總體業績:持續回暖,指引更佳

1.1 收入端

美光公司 2026 財年第一季度總營收為 136 億美元,環比增長 20.6%,好於市場預期(129 億美元)。本季度的收入環增,主要是受 DRAM 和 NAND 業務的雙重帶動。

從各下遊來看,數據中心及網絡貢獻了本季度最大的增量,手機等市場受下遊季節性備貨及存儲産品漲價的帶動。

從公司下季度指引看,公司預期下季度的收入為 183-191 億美元,環比增長 37% 左右,大超市場預期(143 億美元)。海豚君認為公司下季度收入端的增長,主要來自於存儲産品漲價的帶動。

1.2 毛利情況

美光公司 2026 財年第一季度實現毛利 76.5 億美元,其中公司本季度毛利率為 56%,環比提升 11.3pct。毛利率的提升,主要是由傳統存儲 DRAM 及 NAND 産品漲價帶來。

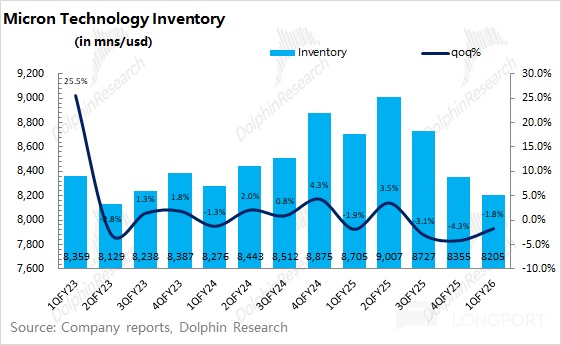

公司當前存貨為 82 億美元,環比下滑 1.8%。在數據中心及 AI 的相關需求帶動下,公司當前的存貨周轉天數維持在 124 天的相對低位。

公司預期下季度毛利率為 66-68%,環比繼續提升 11pct 左右,這意味這存儲産品的價格在下季度仍將大幅提升。

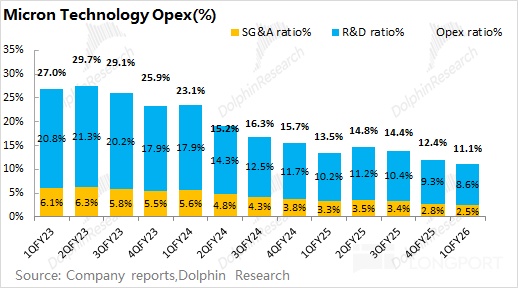

1.3 經營費用

美光公司 2026 財年第一季度經營費用 15.1 億美元,環比增長 8%。由於收入端增速更快,公司本季度經營費用率下降至 11%。本季度研發費用和銷售管理費用都有所增加,但增速都低於收入端,本季度兩項費用率繼續回落。

公司本季度的核心經營利潤為 61.4 億美元,環比增長主要來自於收入增長和毛利率的提升。總體來看,由於公司經營費用保持相對平穩,公司利潤端的提升主要受收入和毛利率兩項核心指標影響。

二、分業務情況:存儲全面漲價潮

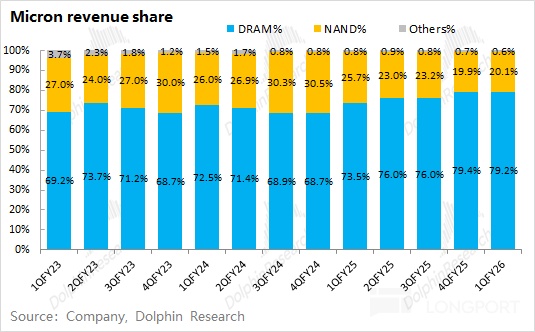

從最新的財報看,DRAM 和 NAND 仍然是公司最重要的收入來源,兩者大致佔比為 4:1 的關係,其中 DRAM 仍是最主要的收入來源。

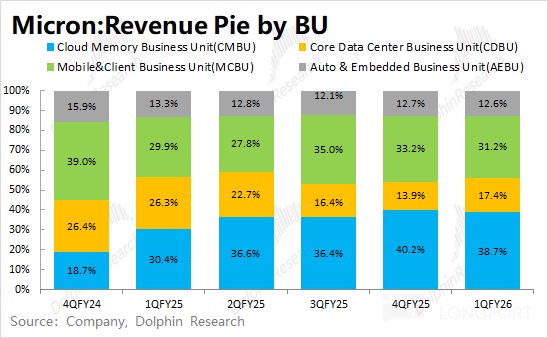

此外,美光公司從上季度開始調整了披露口徑(面向於下遊各市場的收入情況)。將原來的 CNBU、SBU、MBU 和 EBU 重新劃分為CMBU、CDBU、MCBU 和 AEBU 四類,這更加凸顯了公司對數據中心及雲業務的重視。數據中心及雲服務,在當前總收入的佔比達到 55% 以上。

2.1DRAM

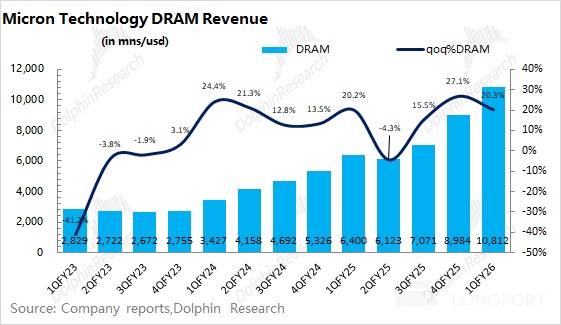

DRAM 是公司最大的收入來源,佔比接近 8 成。而本季度公司 DRAM 業務收入增長至 108 億美元,環比增長 20%。其中本季度 DRAM 均價環比提升 20% 左右,出貨量略有提升。

海豚君預計公司本季度 HBM 收入接近 24 億美元左右,環比增加 3-4 億美元左右。而傳統 DRAM 收入為 84 億美元左右,環比增長 21%。

DRAM 是公司最為核心的業務,最主要的也是 HBM 和傳統 DRAM 這兩部分。

1)HBM:

公司宣佈不單獨披露 HBM 的季度情況。結合行業及公司情況,海豚君預計公司 HBM 業務在本季度收入約為 24 億美元左右,環增 3-4 億美元。

當前公司的 HBM 産品處於英偉達二供的位置,産品進度方面落後於海力士。隨著三星的 HBM3E 通過英偉達認證,將重新分配 HBM 的市場,三家廠商又回到了 「同一起跑綫」。

由於後續的英偉達 Rubin GPU 和 AMD 的 MI400 都將搭載 HBM4,因而接下來主要關注各家的 HBM4 産品進展和認證情況。如果能率先通過認證並實現出貨,將在接下來的 HBM 市場份額上佔據 「先發優勢」。

2)傳統 DRAM:

從業務拆分看,公司本季度傳統 DRAM 業務收入接近 84 億美元,是公司傳統 DRAM 業務的季度新高,也主要得益於數據中心及 AI 業務的帶動。

雖然手機等傳統終端市場需求仍相對較弱,但數據中心及 AI 影響了原有供需局面,帶動傳統 DRAM 産品的價格上漲。在推理階段,如果將部分産品從 HBM 換成 DDR 産品,將帶來明顯的 「性價比」 優勢,這帶動了傳統 DDR 産品的價格上漲。譬如英偉達明年的 CPX 産品,將搭載了 GDDR7(而非 HBM),更是帶動了傳統 DRAM 市場的預期提升。

2.2NAND

NAND 是公司第二大收入來源,佔比約為 20%。本季度公司 NAND 業務收入為 27.4 億美元,環比增長 22%。其中本季度 NAND 出貨量環比增長 7%,均價環比增長 14% 左右。

之前 AI Capex 對存儲領域的帶動主要在 HBM 領域,這也導致 NAND 的表現遠不如 DRAM。而大模型的重心從訓練轉向推理的情況下,AI 資本開支的影響開始向外延伸,NAND 也開始受益。

NAND 市場從 8 月以來明顯回暖,主要是因為:①高性能讀寫 SSD 用於實時數據供給,甚至在部分場景對近綫 HDD 形成替代;②此前 NAND 市場的低迷,部分廠商削減了 NAND 産綫。而近期需求回升,供應端難以滿足市場需求;③從 TLC 到 QLC eSSD 的升級帶動,更能滿足 AI 的隨機 I/O 需求(存儲密度更高、容量更大、性價比優勢)。

<此處結束>

海豚君美光相關文章回溯:

財報季

2025 年 9 月 24 日電話會《美光(紀要):全面拉指引,AI 之風終於吹到傳統半導體了?》

2025 年 9 月 24 日財報點評《美光:AI Capex 瘋投不止,終於要拉起存儲超級周期了?》

2025 年 6 月 26 日電話會《美光(紀要):HBM4 已送樣,HBM3E 12Hi 順利量産》

2025 年 6 月 26 日財報點評《HBM 放量在即,美光能否乘勝追擊?》

2025 年 3 月 21 日電話會《美光(紀要):HBM 25 年連續爬坡, 2026 年收入會更高》

2025 年 3 月 21 日財報點評《美光:「東風」 是不遠,但等風有風險》

2024 年 12 月 19 日電話會《美光:預計 2025 年 HBM 收入將達到數十億美元(FY25Q1 電話會)》

2024 年 12 月 19 日財報點評《美光:AI 再火也填不平 「周期坑」》

2024 年 9 月 26 日財報點評《美光:大起大落,壓艙石還得看周期》

2024 年 9 月 26 日電話會《美光:2025 財年的資本開支集中在 HBM(FY24Q4 電話會紀要)》

2024 年 6 月 27 日財報點評《美光:漲價也撐不住厚厚的期待》

2024 年 6 月 27 日電話會《美光:下半年毛利率將持續提升(3QFY24 電話會)》

2024 年 3 月 21 日財報點評《美光:存儲大漲價,掀開 HBM3E 爭奪戰》

2024 年 3 月 21 日電話會《美光:HBM3E 量産,供貨英偉達(2QFY2024 電話會議紀要)》

2023 年 12 月 21 日財報點評《美光科技:存儲寒冬已過,漲價迎春》

2023 年 12 月 21 日電話會《毛利率,將迎來持續提升(美光 1QFY24 電話會紀要)》

2023 年 9 月 28 日財報點評《美光科技:虛回暖,真低迷》

2023 年 9 月 28 日電話會《庫存難題不再,價格何時迎來漲?》

2023 年 6 月 29 日財報點評《美光科技:AI 浪潮掀起,拐點已至?》

2023 年 6 月 29 日電話會《庫存去化尾聲,AI 再添新火(美光 3QFY23 電話會)》

2023 年 3 月 29 日電話會《經歷最差時期,半導體或漸現曙光(美光 FY23Q2 電話會)》

2023 年 3 月 29 日財報點評《美光的 「大出血」,或許不是壞事》

深度

2024 年 6 月 18 日《AI 存儲:HBM 抓著英偉達的命門》

2023 年 4 月 13 日《美光:GPT 降溫,無礙存儲沖底回暖》

2023 年 3 月 15 日《美光:存儲芯片大廠冬天熬完了嗎?》

本文的風險披露與聲明:海豚君免責聲明及一般披露

内容來源:長橋海豚投研