$比亞迪股份(01211.HK) 於北京時間 8 月 29 日晚,港股盤後發佈了 2025 年第二季度業績。要點如下:

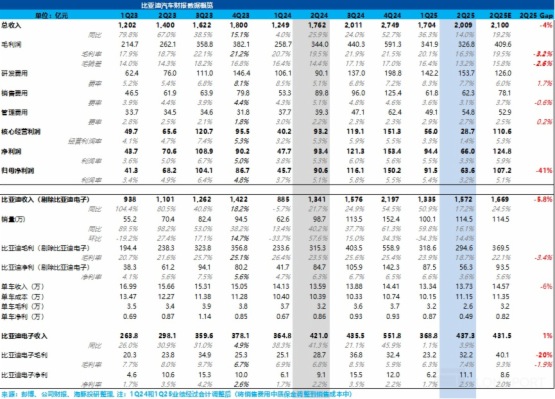

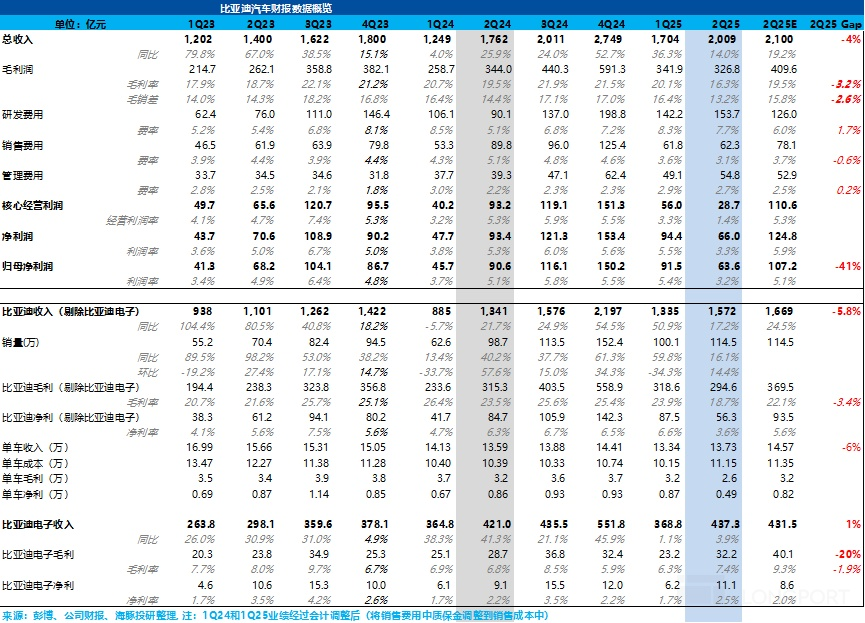

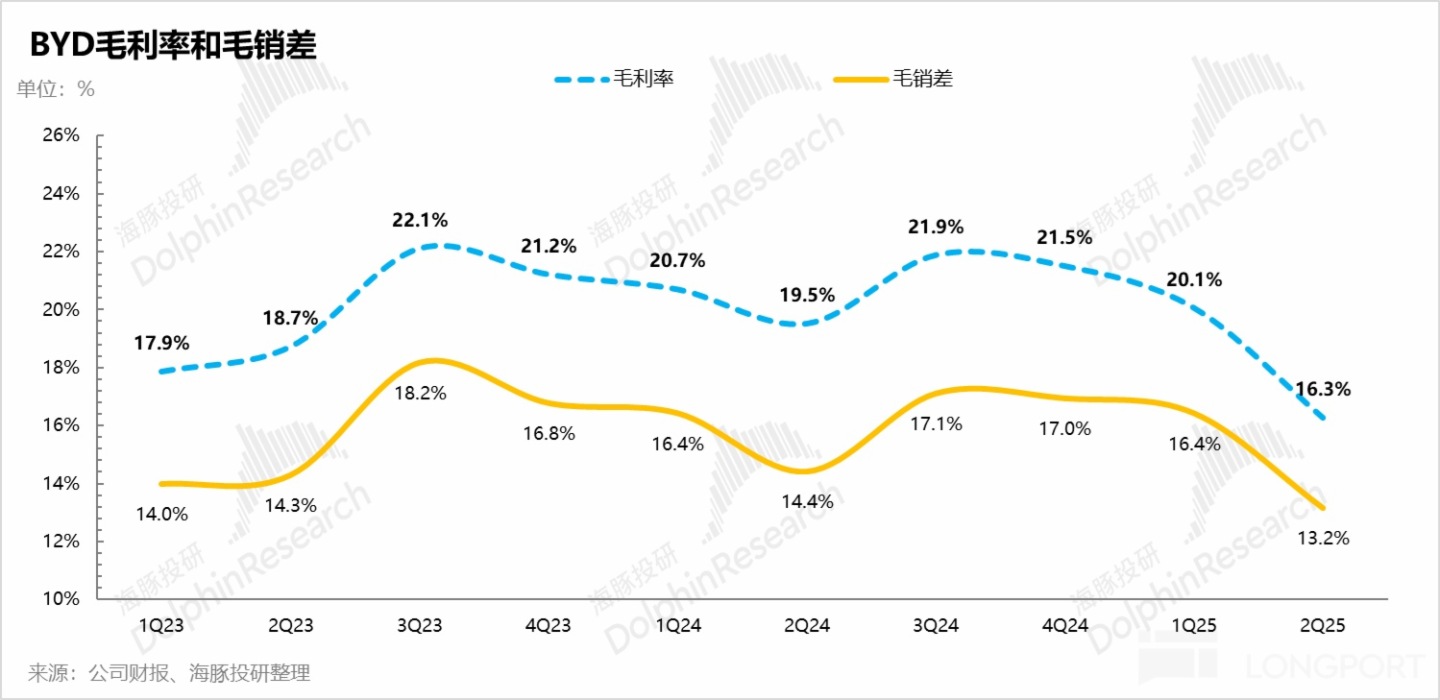

1. 賣車毛利率下滑嚴重!規模效應釋放受阻:比亞迪二季度實際的賣車毛利率僅有 18.7%,環比上季度淡季的 24% 還要下滑了 5 個百分點!毛利率創下了自 2023 年以來的新低。

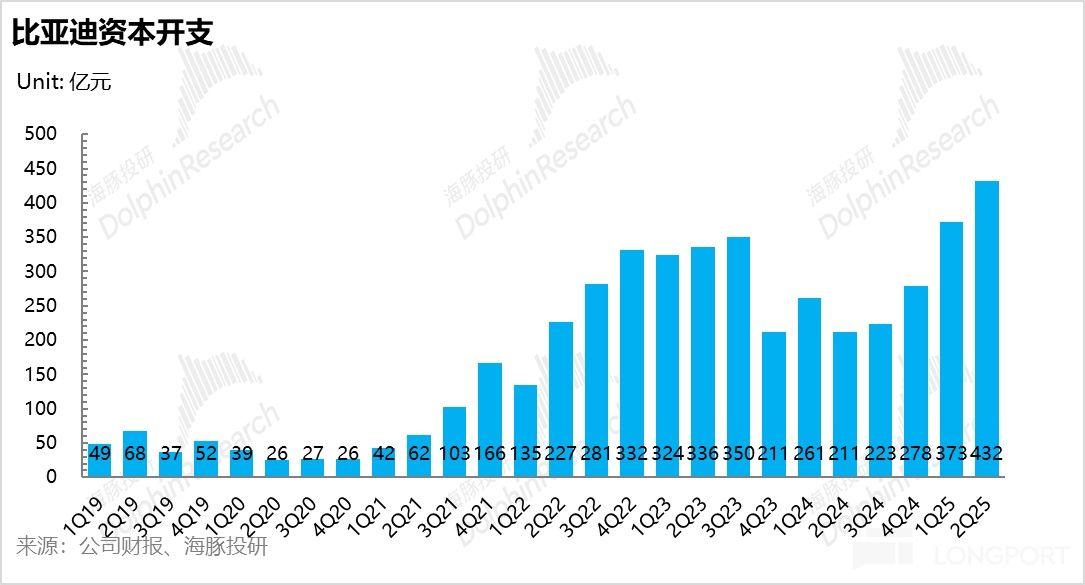

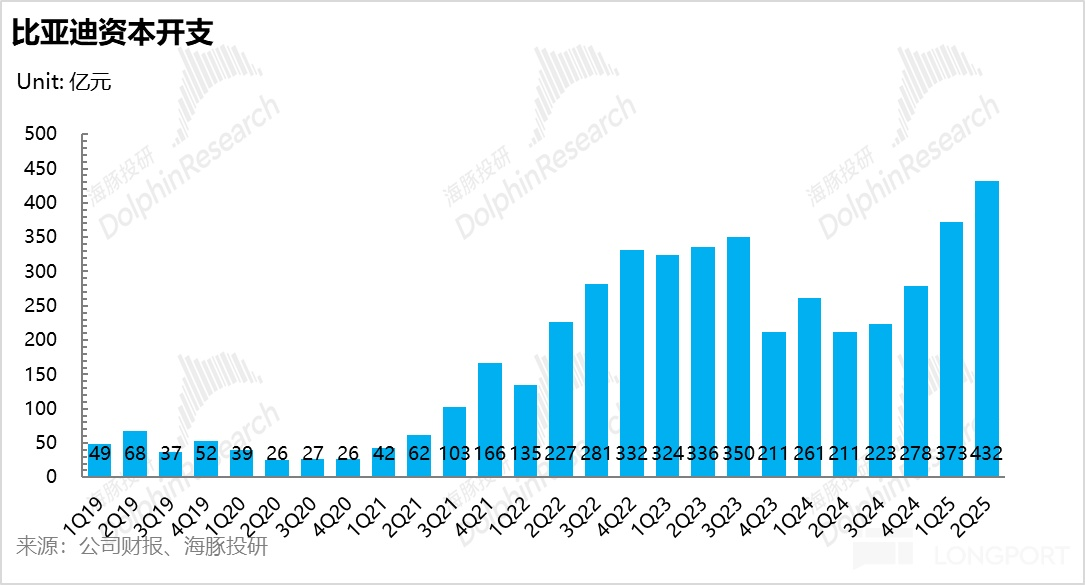

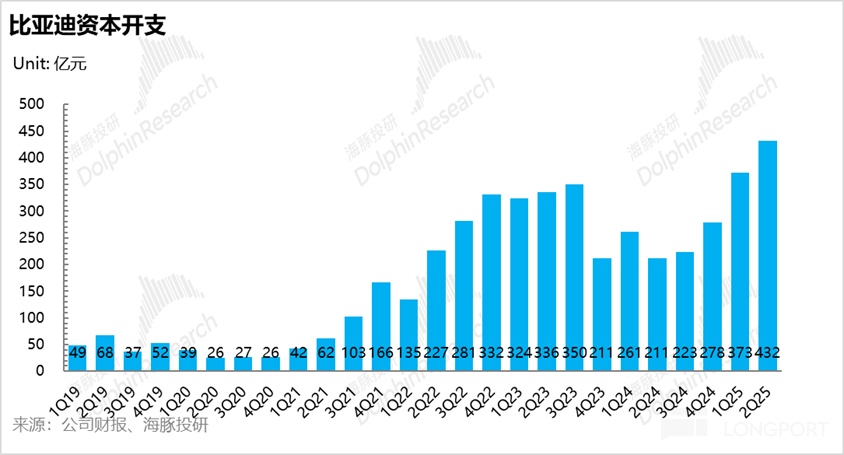

而毛利率下滑的主因仍出在了單車攤折成本上,由於資本開支本季度又再次達到了巅峰,預計對於海外産能的狂投,但銷量在 「反内卷 「對於價格戰受限情況下表現平平,銷量的規模效應沒有釋放,最後帶來的單車攤折成本的上行,從而帶動了賣車毛利率下滑嚴重。

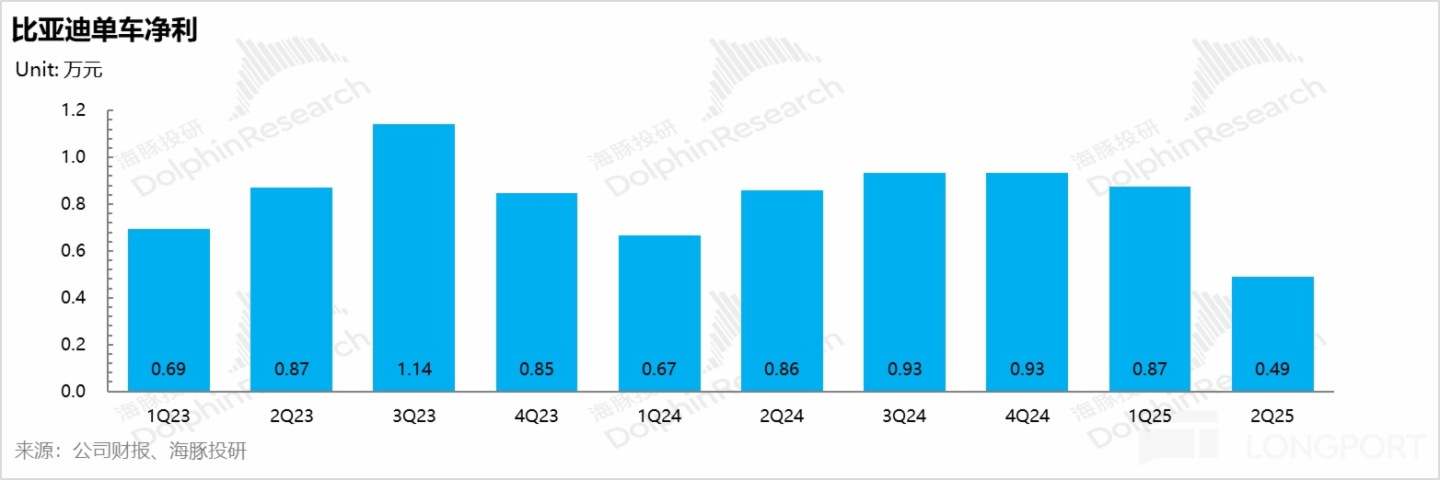

2. 單車淨利大幅低於預期:對於投資者同樣關注的單車淨利方面,市場預計的本季度單車淨利還有 0.82 萬元,但本季度比亞迪實際的單車淨利僅 0.49 萬元,環比一季度淡季的 0.87 萬元還要環比下滑 0.4 萬元!

而這個下滑嚴重的單車淨利的核心原因,除了由於單車毛利下滑之外,最主要的原因還是因為研發費用的狂投,比亞迪全力押注下一個大的産品周期。

3. 研發費用還在狂投:二季度比亞迪研發費用 154 億,環比上行 12 億,大幅超出市場預期 126 億,比亞迪仍然在為智能化 + 下一個新品周期狂投。

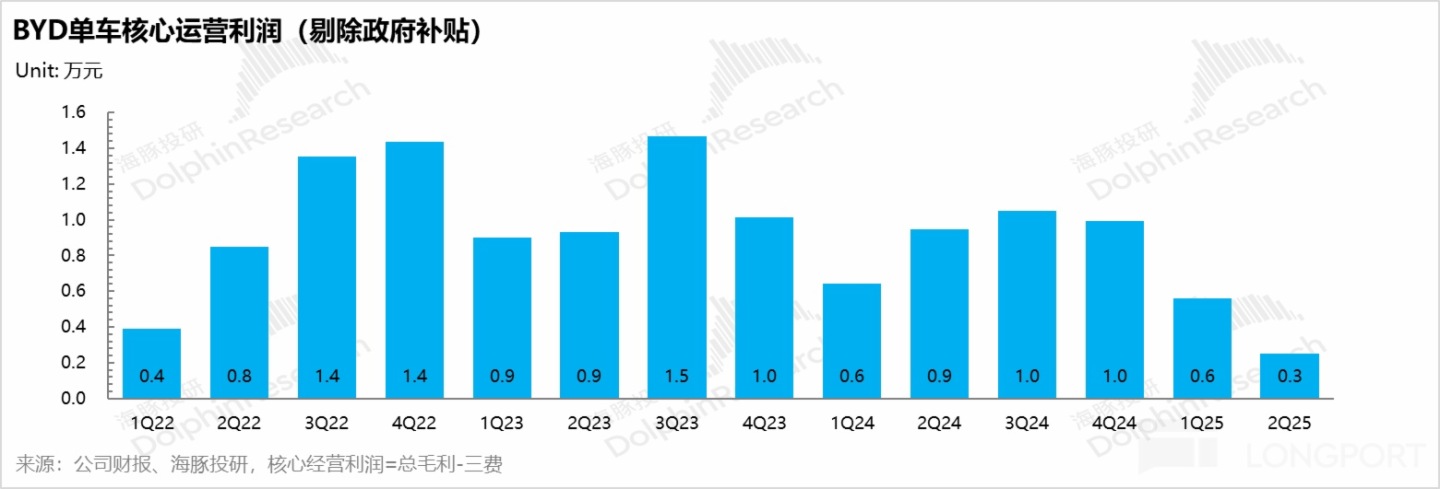

4. 核心利潤率也創下了新低:如果看比亞迪的單車核心利潤情況(核心經營利潤=總毛利 - 三費),比亞迪的單車核心經營利潤下滑更嚴重,單車的核心經營利潤已經從上季度淡季下的 0.6 萬元環比下滑 0.3 萬元至僅 0.25 萬元,也創下了自 2022 年以來的歷史新低。

根本原因仍然還是研發費用的狂投。而核心經營利潤率也環比上季度 3.3% 環比下滑 2 個百分點至本季度 1.4%

海豚君觀點:

整體來看,比亞迪二季度業績嚴重 miss 市場預期, 毛利率和淨利率也來到了自 2023 年以來的歷史新低水平。

而海豚君認為比亞迪這份大幅不及預期的財報背後的核心原因在於:

① 垂直一體化重資産模式下銷量規模效應沒有釋放:

但比亞迪新品周期表現平平,而 DM 5.0 技術的領先代差已經被同行追平,導致插混車型的市佔率下滑嚴重:

在《比亞迪:到底會不會成下一個恒大?》中,海豚君已經強調,比亞迪其實高度依賴供應鏈融資 + 自身的垂直一體化程度最高,對於銷量高增的要求最高,在銷量高增期,規模效應釋放,單車折舊攤銷變低,也帶來利潤率的釋放(比亞迪相比同行更高的毛利率)和 ROE 的高增,但到銷量下滑時,單車折舊迅速上漲,利潤表會變得非常難看。

而在 2025 年由 「智駕平權」 戰略開啓的新一波産品周期表現平平,剛需性用戶對高速 NOA 需求並不高(用車場景低,且受到小米智駕事件影響)。

而在 DM5.0 技術上,比亞迪的技術領先優勢已經被同行直接追平,也導致插混車型的市佔率下滑嚴重。

② 比亞迪價格戰受到 「反内卷」 限制,給了同行時間窗口期去搶佔比亞迪市場份額

由於比亞迪 DM5.0 優勢已經被同行追平,而同行目前在打法上基本上都採用 「更低價格,更高配置,更大空間」 的打法去搶佔比亞迪市場份額:

a. 吉利直接對標比亞迪爆款車型的 「貼身肉搏」;

如星願對標海鷗和海豚,銀河 L7&星艦 7 對標宋 Plus DM, 銀河 A7 對標海豹 06/秦 L DM 等,而由於吉利的雷神電混已經追上了比亞迪的 DM 5.0 技術,而在智駕方面吉利也發佈了對標比亞迪 「天神之眼」 的 「千裡浩瀚」。

同時吉利新車還以更低的價格來緊緊對著比亞迪爆款車型出牌,而這個戰略也直接有效,在比亞迪價格戰受限的時間窗口期推出了多款爆款車型。

b.小鵬 Mona 通過優秀的産品定義(用戶導向思維)+ 營銷打法升級 + 高階城市 NOA 下沉到 10-15 萬元價格帶成功打造爆款,也搶佔了一定的份額。

c. 零跑 B 係列(10 萬級別)也紛紛向比亞迪出牌。

而在國内高度内卷的競爭環境下,比亞迪 「價格戰」 這一王牌受到 「反内卷」 限制,比亞迪只能全力押注海外和智能化,但這兩方面的狂投也進一步拉低了本季度的毛利和單車淨利:

① 資本開支本季度又達到了高峰期,預計由於海外工廠的建設,但也導致了單車的攤折成本進一步增加,拖累單車毛利:

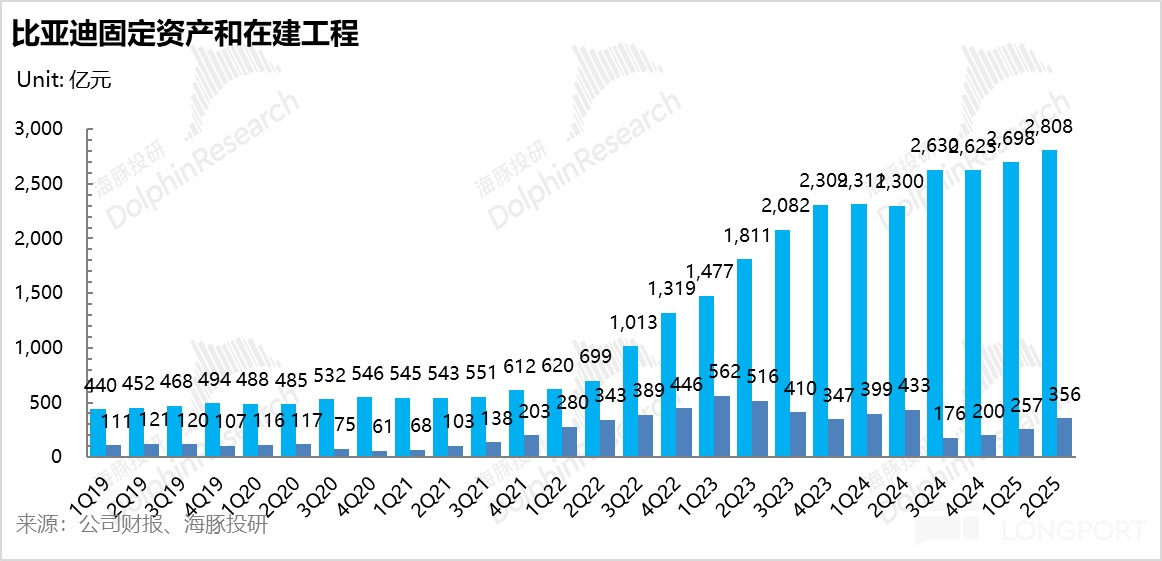

本季度因為比亞迪資本開支的繼續大幅上行,資本開支又達到了歷史新高,從而帶來的固定資産環比上行 110 億至 2808 億,由於路透社報道比亞迪已經在國内工廠減産,海豚君認為這再次創新高的資本開支是由於對於海外工廠的建設投入增加所致。

而這個高額的資本開支也導致了固定的攤折成本繼續上行,在本季度規模效應沒有釋放(受到國内拖累)的情況下,單車攤折成本的上行拖累了賣車毛利率,賣車毛利率環比下滑了 5 個百分點至 18.7%。

② 研發費用仍在狂投:

二季度比亞迪研發費用 154 億,環比上行 12 億,大幅超出市場預期 126 億,也導致了單車淨利本季度僅 0.5 萬元,大幅低於市場預期 0.82 萬元。

而智能化上,一直以來智能化都是比亞迪的明顯的短板,比亞迪也在研發費用上狂投,全力押注智能化下半場。

比亞迪目前合作的智能駕駛硬件供應商包括英偉達、地平綫、德州儀器、華為等,而公司供應鏈方案與自研方案並重,但在戰略方向上以轉向自研為主,層層加碼押注智能化下半場。

據 HiEV 大蒜粒車研所表示,除了自研算法外,比亞迪内部也在規劃自研智駕芯片。後續預計比亞迪從中低階芯片起步,逐步實現智能駕駛芯片的自研化,從而進一步提升技術自主性和成本控制力。

而在同行如小鵬已經將城市 NOA 下放到 10-15 萬元價格帶(Mona M03),以及零跑也宣佈年底實現城市 NOA 輔助駕駛的上車,比亞迪也開始在進度上加速追趕,在電動化創新已經接近終結時,為下一個新品周期狂投。

從估值角度來說,目前的比亞迪的股價對應著海豚君預計的 25 年 PE 倍數接近 21-22 倍,這個估值仍然不算便宜,尤其在比亞迪今年下半年價格戰仍然受限情況下,光靠今年的海外仍然無法救起國内的頹勢,預計此次表現大幅不及預期的財報後會帶來股價的回調。

而對於比亞迪的投資價值,如果從更長的維度來看,很大程度取決於明年初的新産品周期的叠代,以及海外銷量的高增對於毛利率的擡升,和下一個智能化競賽中的進展速度。

PS:比亞迪是一家業務結構復雜的公司,涵蓋汽車、手機部件及組裝、二次充電電池及光伏等業務,但海豚君去年 7 月份完成的比亞迪的深度文章《比亞迪:最會做電池的整車廠》、《比亞迪:暴漲過後,富貴穩中求》已經幫大家找出了核心,業務太多太雜但核心還是看汽車業務,需要了解這個公司的,可以先回溯一下我們以上兩篇分析。

以下是詳細分析:

一. 賣車毛利率下滑嚴重!

每次業績放榜,市場仍然最為關心比亞迪的汽車業務毛利率情況,雖然二季度比亞迪銷量表現非常一般,但在趨勢上環比一季度淡季是上行的(環比上行 14.4% 至 114.5 萬輛),所以市場預期的整體毛利率也沒有太差。

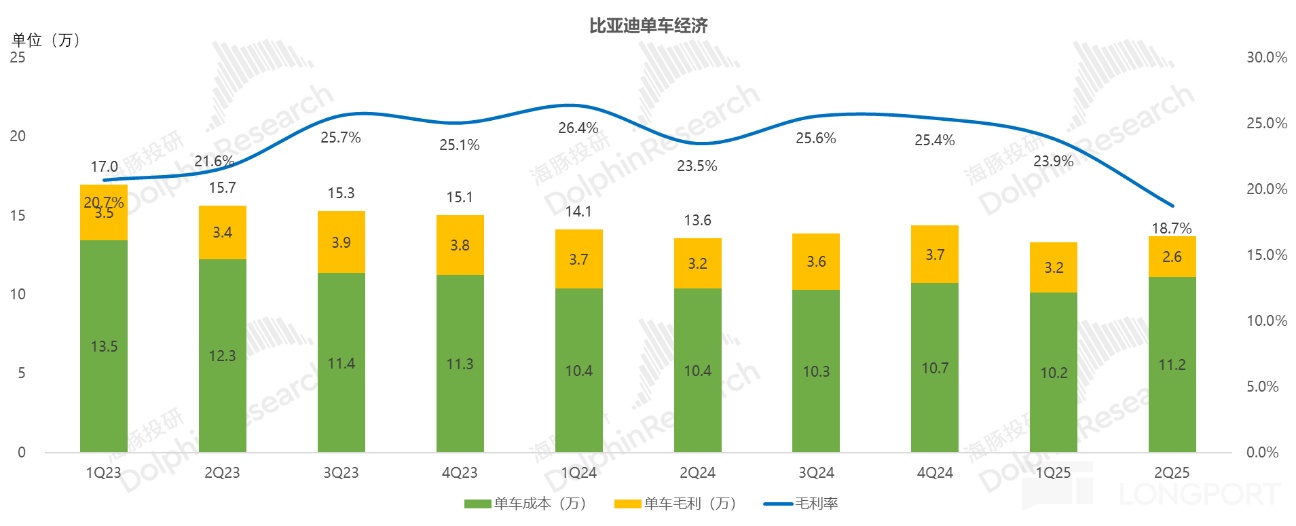

市場預期由於二季度的促銷活動影響,賣車毛利率會環比上季度下滑 1.7 個百分點至 22.1%,但二季度實際的賣車毛利率僅有 18.7%,環比上季度淡季的 24% 還要下滑了 5 個百分點!毛利率創下了自 2023 年以來的新低。

而從單車經濟角度具體來看,毛利率下滑的核心問題仍然在於單車成本的上行:

1)單車價格:由於出海 + 高端化佔比提升環比上行

二季度單車價格環比上行 0.4 萬元至 13.7 萬元,主要由於出海 + 高端化的佔比提升,對沖了部分二季度優惠促銷的影響。

① 二季度出海 + 高端車型佔比環比提升 1.8 個百分點,對沖了部分降價影響

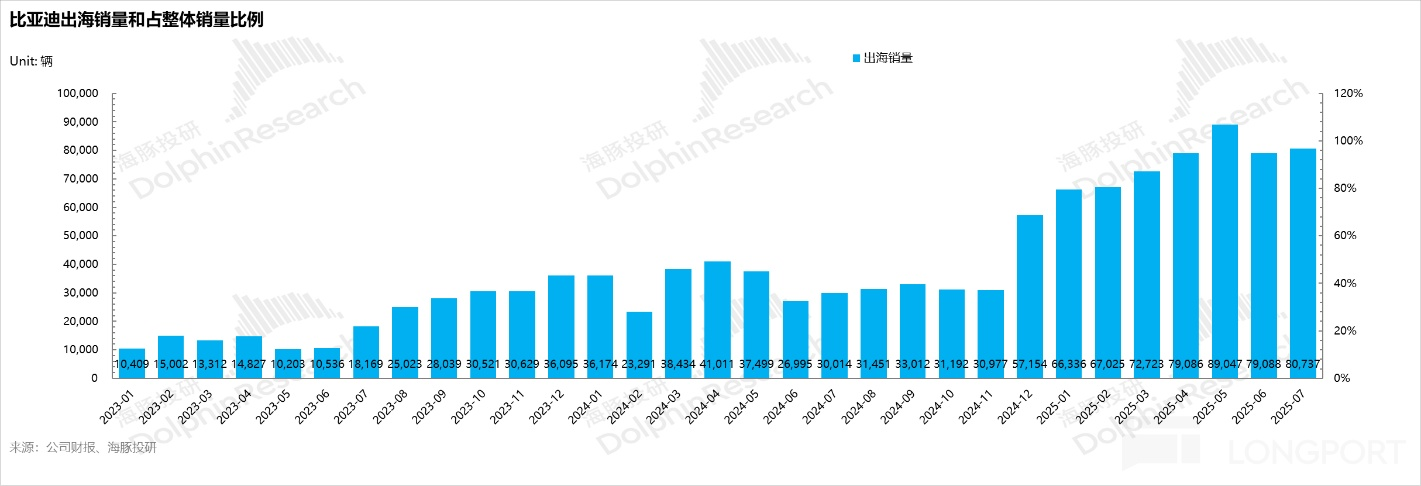

二季度,比亞迪出海仍然表現不錯,二季度出海銷量 24.7 萬輛,環比提升 20%,在車型結構中佔比環比提升 1 個百分點至 22%,對沖了部分降價影響。

而在高端化(騰勢 + 仰望 + 方程豹)進展上,二季度由於騰勢 N9 的上市,整體高端化在車型結構中佔比環比提升 0.7 個百分點至 6.1%,但整體高端化進展仍然較為緩慢。

① 二季度因為庫存積壓還在優惠促銷

二季度,比亞迪因為庫存積壓,又繼續對旗下車型加大促銷,對智駕版車型也開始大幅降價,實際降價幅度 5%-10%,具體可見《比亞迪:血洗新能源,「價格屠夫」 再次來襲!》。

2)單車成本:單車成本上行是賣車毛利率下滑的主因

二季度單車成本 11.2 萬元,環比上行了 1 萬元,是這一次賣車毛利率下滑嚴重的主因。

海豚君之前在《比亞迪:到底會不會成下一個恒大?》中強調,比亞迪其實高度依賴供應鏈融資 + 自身的垂直一體化程度最高,對於銷量高增的要求最高。

在銷量高增期,規模效應釋放,單車折舊攤銷變低,也帶來利潤率的釋放(比亞迪相比同行更高的毛利率)和 ROE 的高增,但到銷量下滑時,單車折舊迅速上漲,利潤表會變得非常難看。

本季度因為比亞迪資本開支的繼續大幅上行,從而帶來的固定資産環比上行 110 億至 2808 億,由於路透社報道比亞迪已經在國内工廠減産,海豚君認為這再次創新高的資本開支是由於對於海外工廠的建設投入增加所致。

但也直接導致了本季度比亞迪的固定攤折成本的繼續環比上行,但由於價格戰受限下,銷量的規模效應沒有釋放,也拉動了單車攤折成本的環比上行。

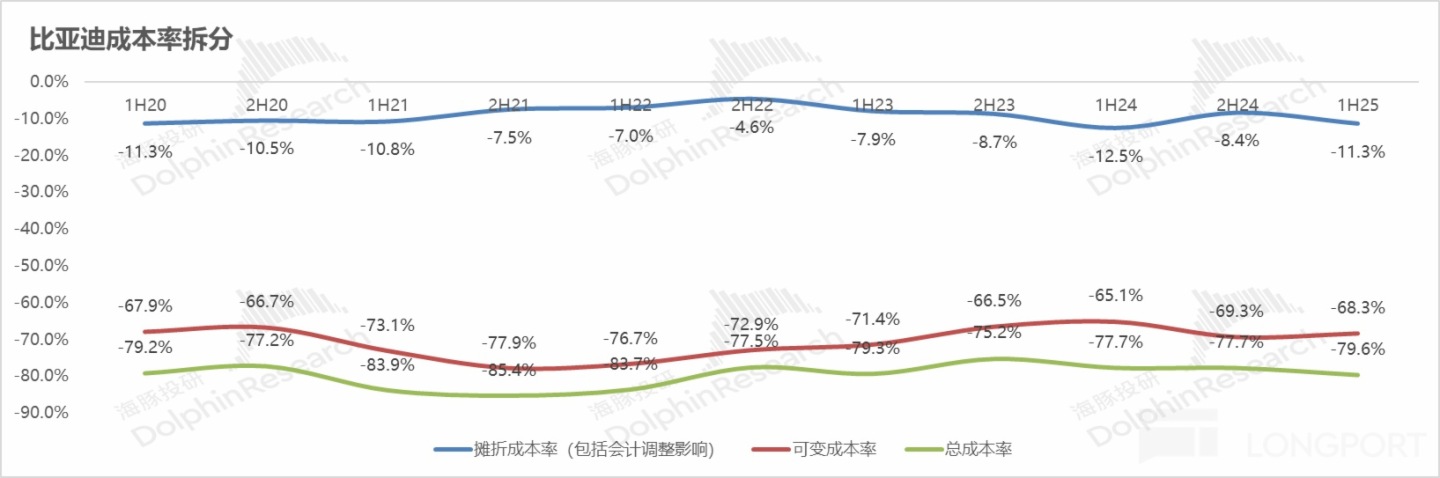

而從半年度的成本率來看,比亞迪在 2025 年上半年的攤折成本率環比上行了 3.2 個百分點至 11.3%,核心的原因仍然在於資本開支的加大,但銷量的規模效應沒有釋放,最後帶來的單車攤折成本的上行,從而拖累了汽車業務毛利率表現。

3)單車毛利:單車攤折成本上行拖累單車毛利

本季度單車毛利 2.6 萬元,環比上季度下滑 0.6 萬元,單車攤折成本上行仍然是拖累單車毛利的主因。

2. 單車淨利因為研發費用的的狂投,同樣下滑嚴重

對於投資者同樣關注的單車淨利方面,市場預計的本季度單車淨利還有 0.82 萬元,但本季度比亞迪實際的單車淨利僅 0.49 萬元,環比一季度淡季的 0.87 萬元還要環比下滑 0.4 萬元!

而這個下滑嚴重的單車淨利的核心原因,除了由於單車毛利下滑之外,最主要的原因還是因為研發費用的狂投,比亞迪全力押注下一個大的産品周期。

具體來看:

1)研發費用:仍然在為智能化 + 下一個新品周期狂投

二季度比亞迪研發費用 154 億,環比上行 12 億,大幅超出市場預期 126 億,比亞迪仍然在為智能化 + 下一個新品周期狂投。

在電動化上,比亞迪正式宣佈其第五代 DM 技術再次進化,NEDC 百公裡虧電油耗大幅降低 10%,達到 2.6L。

在智能化上,一直以來智能化都是比亞迪的明顯的短板,而比亞迪也在研發費用上狂投,全力押注智能化下半場。

比亞迪目前合作的智能駕駛硬件供應商包括英偉達、地平綫、德州儀器、華為等,而公司供應鏈方案與自研方案並重,但在戰略方向上以轉向自研為主,層層加碼押注智能化下半場。

據 HiEV 大蒜粒車研所表示,除了自研算法外,比亞迪内部也在規劃自研智駕芯片。後續預計比亞迪從中低階芯片起步,逐步實現智能駕駛芯片的自研化,從而進一步提升技術自主性和成本控制力。

而在同行如小鵬已經將城市 NOA 下放到 10-15 萬元價格帶(Mona M03),以及零跑也宣佈年底實現城市 NOA 輔助駕駛的上車,比亞迪也開始在進度上加速追趕,在電動化創新已經接近終結時,為下一個新品周期狂投。

2)銷售費用:銷售費用 62 億,控制合理

二季度銷售費用 62 億,低於市場預期 78 億,基本也和上季度環比持平,由於比亞迪中低端車型基本都採取經銷的模式,海豚君預計主要由於付給經銷商返利有所減少導致的。

3)管理費用:本季度 55 億,略超預期 53 億,整體控制合理

本季度管理費用 55 億,略超市場預期 53 億,環比上季度上行 5.7 億,整體控制合理。

而如果看比亞迪的單車核心利潤情況(核心經營利潤=總毛利 - 三費),比亞迪的單車核心經營利潤下滑更嚴重,單車的核心經營利潤已經從上季度淡季下的 0.6 萬元環比下滑 0.3 萬元至僅 0.25 萬元,也創下了自 2022 年以來的歷史新低,根本原因仍然還是研發費用的狂投。而核心經營利潤率也環比上季度 3.3% 環比下滑 2 個百分點至本季度 1.4%

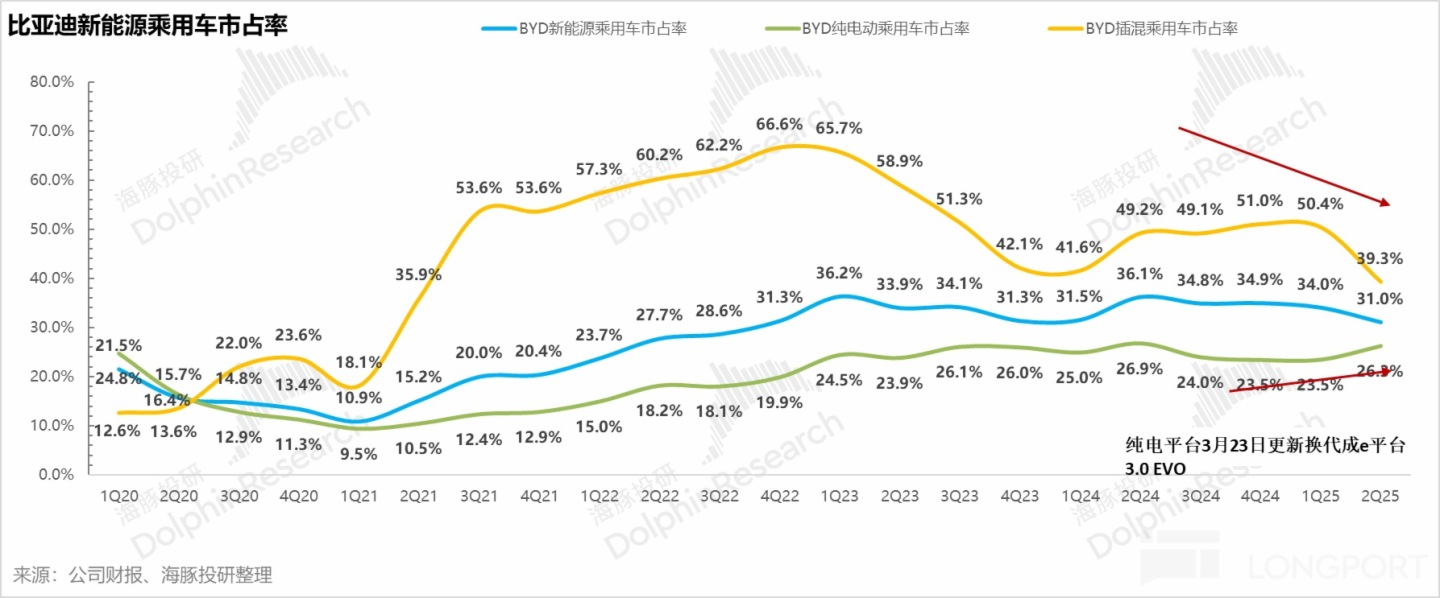

3. 價格戰受限下比亞迪市佔率下滑嚴重

從按季追蹤的比亞迪市佔率表現來看,比亞迪整體賣車市佔率自 2024 年二季度達到高點 36% 之後就一路下滑,在今年二季度下滑更為嚴重,環比下滑了 3% 至僅 31%。

而下滑的核心原因仍然還是在於插混乘用車的市佔率,插混市佔率從上季度 50.4% 環比下滑 11 個百分點僅 39%,核心原因就在於比亞迪價格戰受限,而核心竟對吉利直接對標比亞迪爆款車型接連出牌,如星願對標海鷗和海豚,銀河 L7&星艦 7 對標宋 Plus DM, 銀河 A7 對標海豹 06/秦 L DM 等。

由於吉利的雷神電混已經追上了比亞迪的 DM 5.0 技術,而在智駕方面吉利也發佈了對標比亞迪 「天神之眼」 的 「千裡浩瀚」。同時吉利新車還以更低的價格來緊緊對著比亞迪爆款車型出牌,而這個戰略也直接有效,在比亞迪價格戰受限的時間窗口期推出了多款爆款車型。

同時比亞迪還面臨著來自長城,奇瑞,小鵬,零跑等多家車企的競爭,在比亞迪價格站受限的時間窗口期分食比亞迪的市場份額。

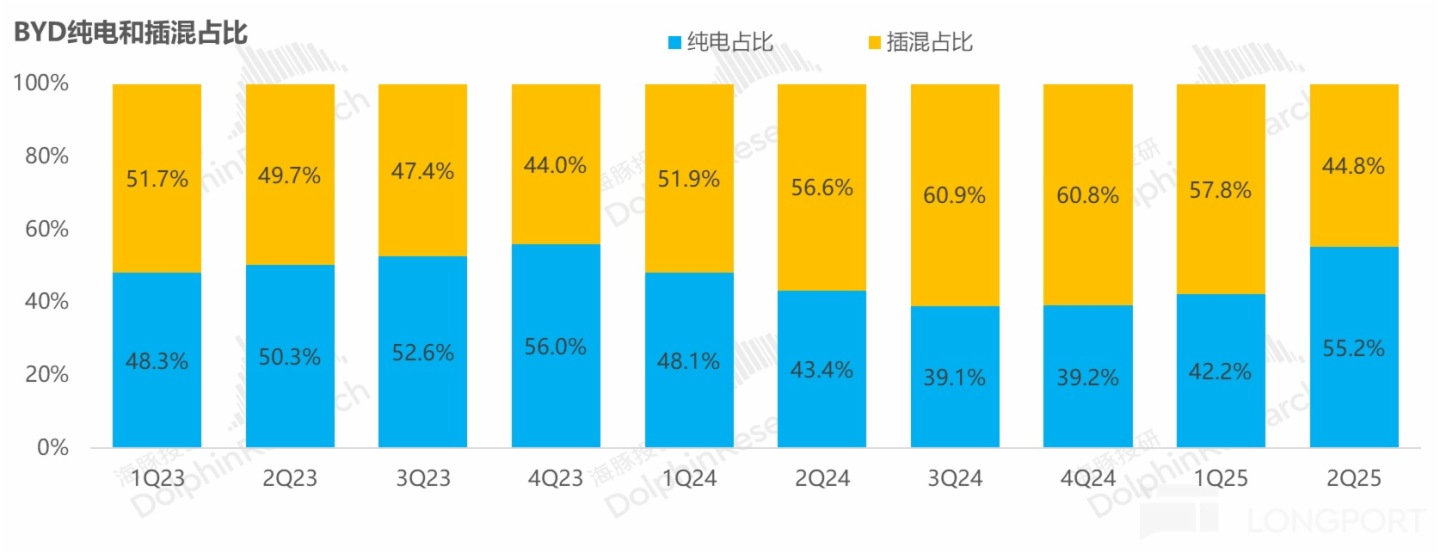

純電車型方面,在 e 3.0 EVO 平台推出後,純電的市佔率環比提升 2.8 個百分點,且出海車型多以純電為主,純電基本盤基本穩住。

這也導致了本季度比亞迪車型結構中插混佔比環比下滑了 13 個百分點,而純電成為了比亞迪銷量的主流。

4. 但已經看到比亞迪在去庫存

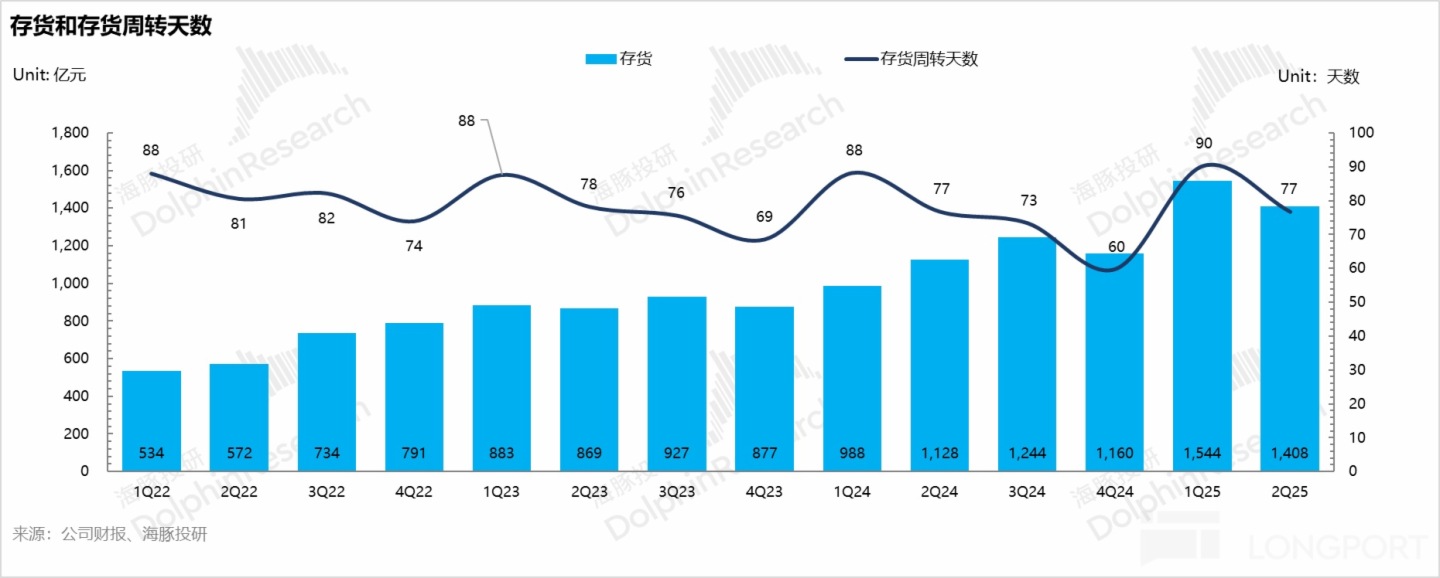

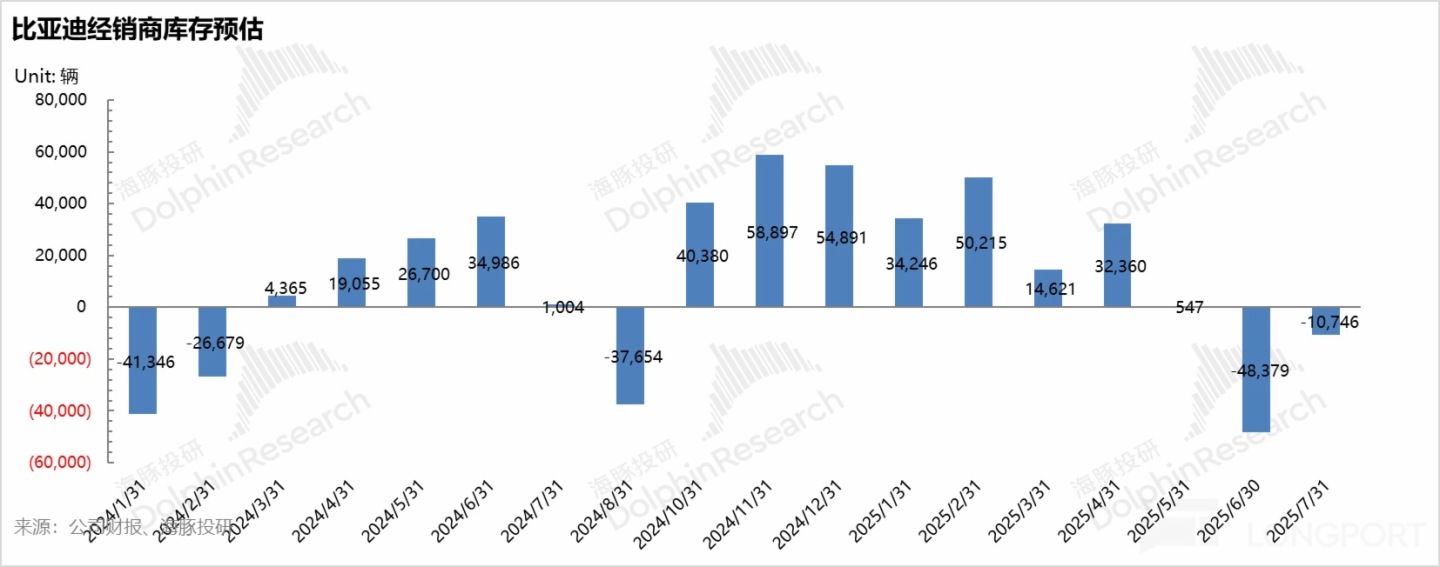

同時從比亞迪本季度的庫存水位來看,二季度開始就已經在去庫存,存貨從上季度 1544 億環比下滑 8% 至二季度 1408 億,存貨周轉天數也從上季度 90 天來到了本季度 77 天,去庫存仍然還在進行中。

同時從第三方數據交叉驗證來看,比亞迪自自 6 月開始就在減産去庫存,6 月比亞迪通過實施 「熔斷」 機制,精簡 SKU,加快返利等措施,6 月比亞迪的庫存係數較 5 月也顯著下滑。

而根據調研,比亞迪目前經銷商庫存深度接近 2.4 個月,而最高時接近 3.4 個月。

5. 出海持續表現不錯,資本開支大幅增加預計也在為海外蓄力:

比亞迪一直被市場期待的兩個方向:高端化和出海,高端化持續表現還是較為平平,短期突破概率並不大(智能化和品牌力上可能仍存在較為明顯短板)。

而今年比亞迪的出海趨勢仍然表現不錯,2025 年 1-7 月出海銷量已經達到了 53.4 萬輛,而按這個趨勢,今年預計出海銷量能達到 90-100 萬輛,對沖國内銷量放緩的不利影響。

而從比亞迪的資本開支繼續增加,達到了歷史新高 432 億,結合比亞迪在國内已經減産和之前的增發行為,

也可以較為明顯的看出,比亞迪仍在為海外産能狂投,作為重點發力點,在國内汽車業務高度内卷時為後續提供較高的毛利和淨利安全墊。

<此處結束>

海豚君歷史文章:

財報季

2025 年 3 月 24 日財報點評《比亞迪: 砸錢、賺錢兩不誤,除了 「車王」 還有誰?》

2024 年 8 月 28 日財報點評《比亞迪:高端化難頂,王者變平庸?》

2024 年 4 月 29 日財報點評《比亞迪: 汽車業務毛利率 「大殺四方 」,成功穿越低谷?》

2024 年 3 月 27 日財報點評《「價格屠夫」 比亞迪:血戰亮殺器,黎明已不遠》

2024 年 3 月 29 日電話會《24 年銷量目標在 23 年基礎上增長 20%》

2023 年 10 月 30 日財報點評《比亞迪,向 「錢」 狂飙,就夠了?》

2023 年 8 月 28 日財報點評《比亞迪:「暴利」 後的尷尬,還剩下什麼王炸?》

2023 年 8 月 29 日電話會《價格戰下公司盈利不成問題,三四季度利潤會更好(比亞迪紀要)》

2023 年 4 月 28 日財報點評《比亞迪:電車價格戰,賺錢才是真本事》

2023 年 3 月 29 日電話會《比亞迪紀要:高端撐利潤、中低端攤費用,國際化再造比亞迪》

2023 年 3 月 29 日財報點評《比亞迪:「暴利」 反擊巴菲特抛壓》

2022 年 10 月 29 日財報點評《被巴菲特抛棄?比亞迪霸氣交卷 》

2022 年 8 月 31 日電話會《比亞迪:用採購壓價消化補貼退坡,明年年産要到 400 萬輛(電話會紀要》

2022 年 8 月 30 日財報點評《撕標簽時刻:比亞迪要迎來 「賺錢機器」 的華麗轉身?》

2022 年 4 月 28 日財報點評《比亞迪:銷量保底,平穩通過開年摸底考》

2022 年 3 月 30 日電話會《黑科技助力産品升級,比亞迪 2022 年銷量依舊強勁(會議紀要)》

2022 年 3 月 30 日財報點評《 「撕裂」 的比亞迪: 賣車容易賺錢難》

2021 年 10 月 28 日財報點評《銷量之外一概虛,比亞迪差點火候》

2021 年 8 月 28 日財報點評《比亞迪:業績沒有兌現想象,投資邏輯打折了》

熱點

2022 年 7 月 12 日《巴菲特抛售比亞迪?破案了》

深度

2025 年 2 月 26 日《「智駕平權」 真能再造一個比亞迪嗎?》

2025 年 2 月 19 日《暴漲 30%! 比亞迪 「智駕平權」 葫蘆裡賣的什麼藥?》

2024 年 9 月 4 日《比亞迪:別被它的 「假面具」 騙到了!》

2024 年 7 月 11 日《比亞迪:終局之戰!》

2024 年 7 月 4 日《價格屠夫還能大賺,比亞迪憑什麼血戰群雄?》

2021 年 8 月 10 日《比亞迪股份(下):暴漲過後,富貴穩中求?》

2021 年 7 月 23 日《比亞迪股份:最會做電池的整車廠 | 海豚投研》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研