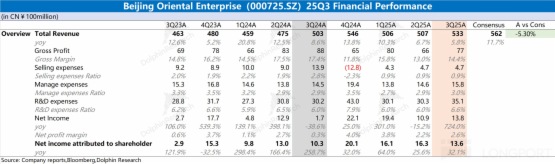

拉美版 「阿裡」—$拉美商業服務(MELI.US)(後文簡稱 Meli)於 10 月 30 日,發佈了 2025 年 3 季度的財報。整體來看,收入端表現不錯,環比加速增長且小超預期。相對的,因電商板塊内物流補貼增加,金融業務也因結構性因素變現/利息率有所下降,導致利潤率下滑,跑輸賣方預期。

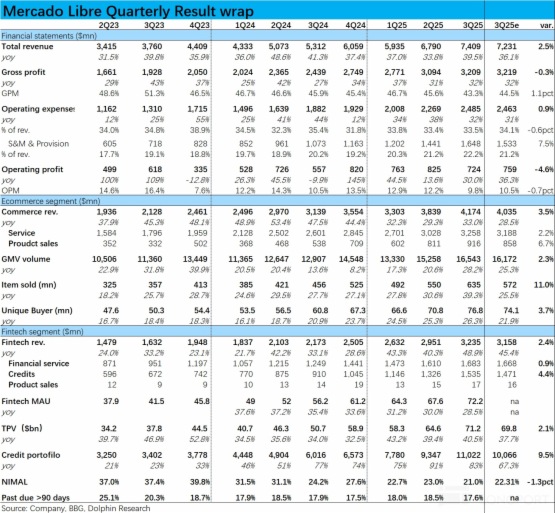

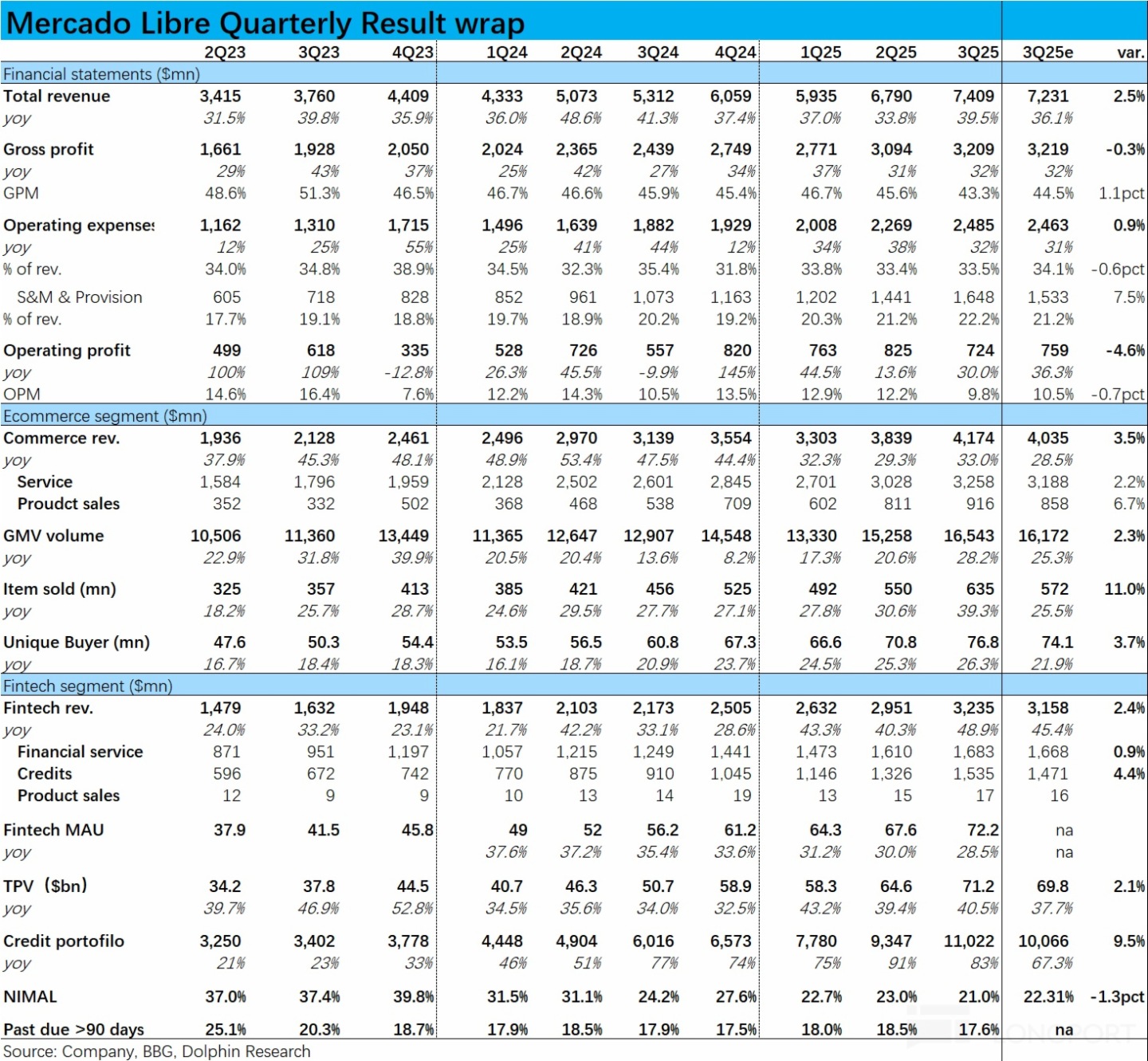

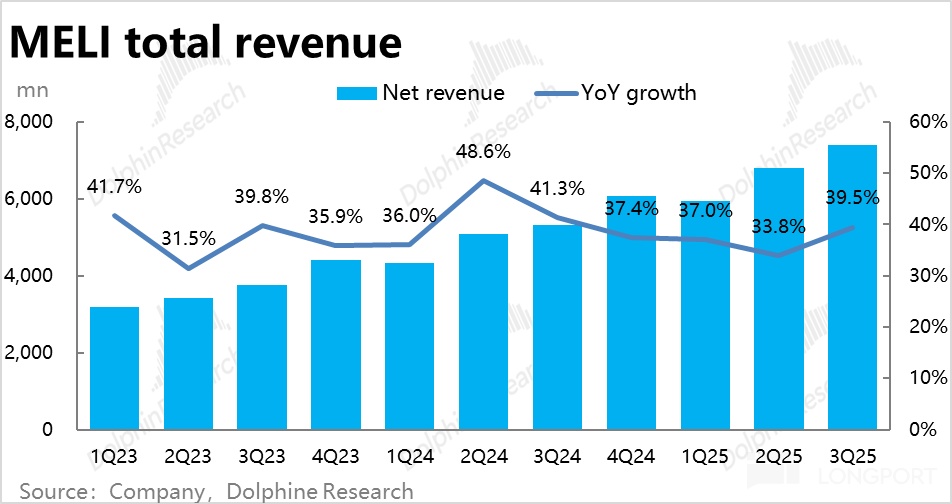

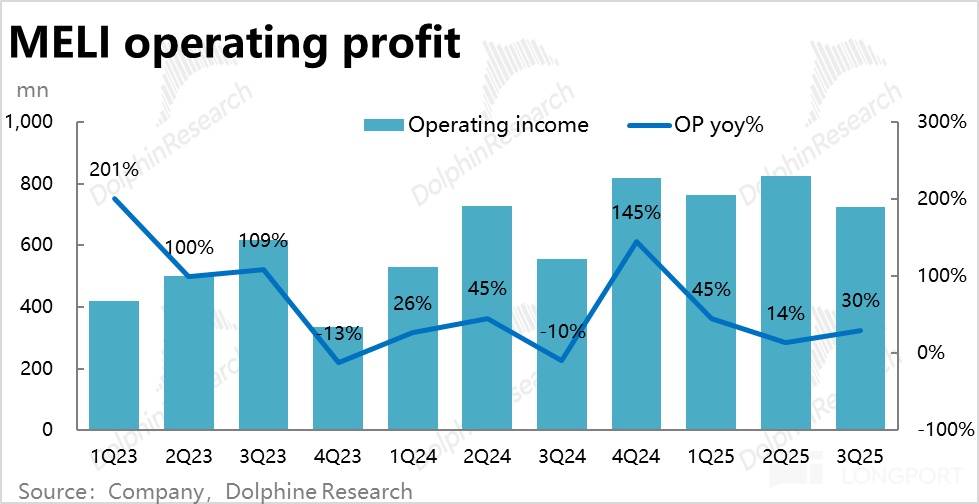

1、又是增長跑贏但利潤跑輸:整體業績上,Meli 本季總營收(按美元計價)同比增長約 39.5%,環比上季明顯提速,也高出市場預期增速 2.5pct。 但代價是,本季經營利潤率為 9.5%,同比環比角度都有所收窄,也低於市場預期的 10.5%。導致在營收跑贏的前提下,本季經營利潤$7.2 億,反而比賣方預期低了約 4.6%。

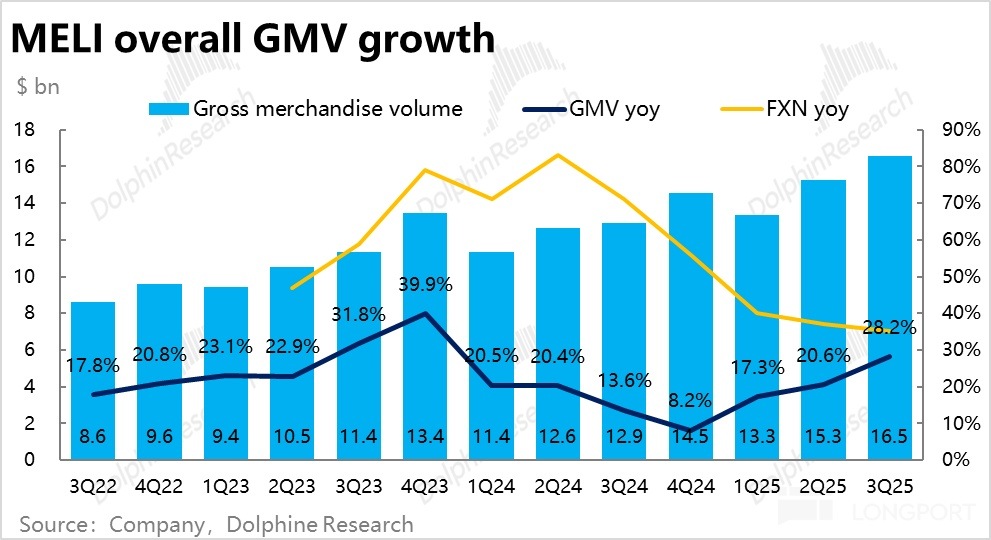

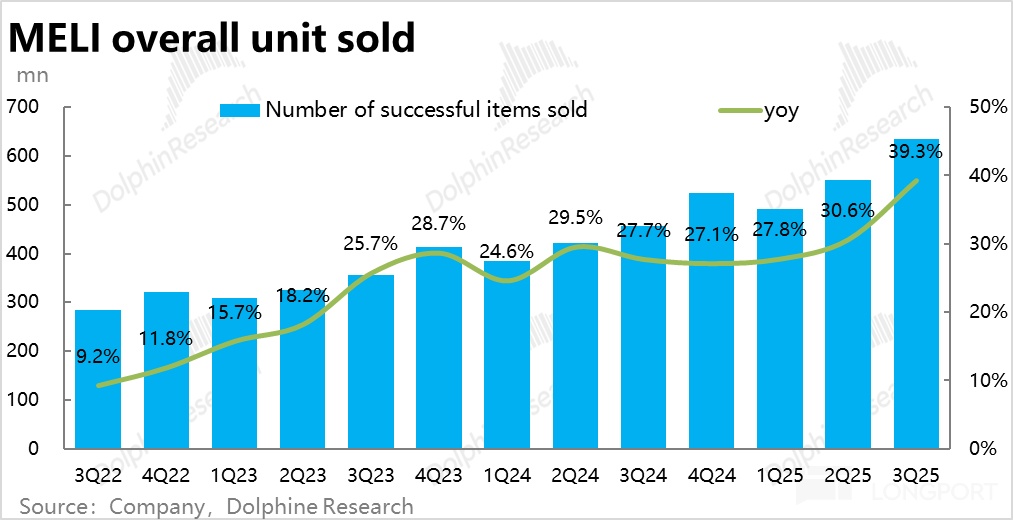

2、物流補貼下,電商 GMV 提速增長:基石的電商業務,本季 GMV(美元口徑下)同比增長了 28%,相比上季明顯提速(不到 21%),小超市場預期的 25.3%。同時,訂單量同比增速達 39%,較上季提速了約 8.7pct,大超市場預期。

結合價量的情況可以看到,在Meli(也包括競爭對手)共同降低包郵門檻後,對電商業務滲透率提升和業務的增長確實有明顯的拉動作用。

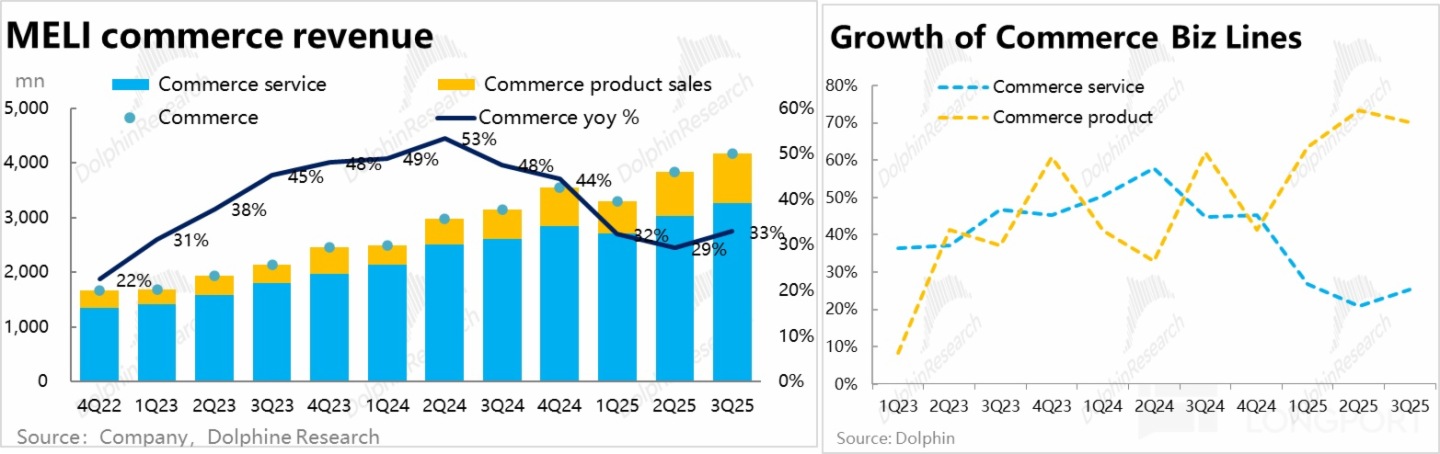

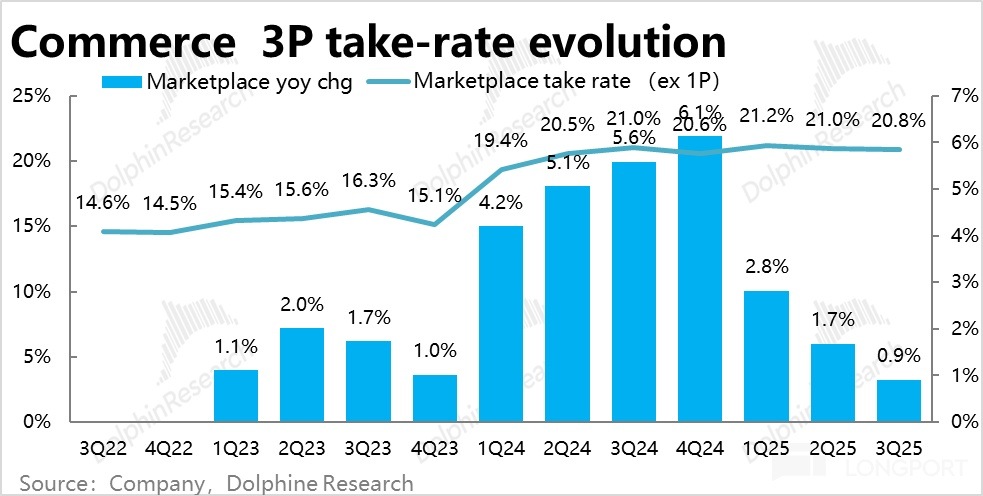

3、但補貼下,電商變現率提升幅度收窄:電商板塊本季的總收入近$42 億,同比增長 33%(如非特別強調,增速一般都是指美元口徑下),也較上季提速 4pct。不過詳細來看,主要是自營收入增速較高超過 70%;而 3P 平台收入是僅同比增長了約 25%。

這體現的是,本季電商平台業務的變現率並無多少提升。按海豚的測算本季為 20.8%,環比略微走低,同比提升幅度也是近 3 年來的最低水平。背後是廣告變現率的提升被物流的變現走低所抵消了。

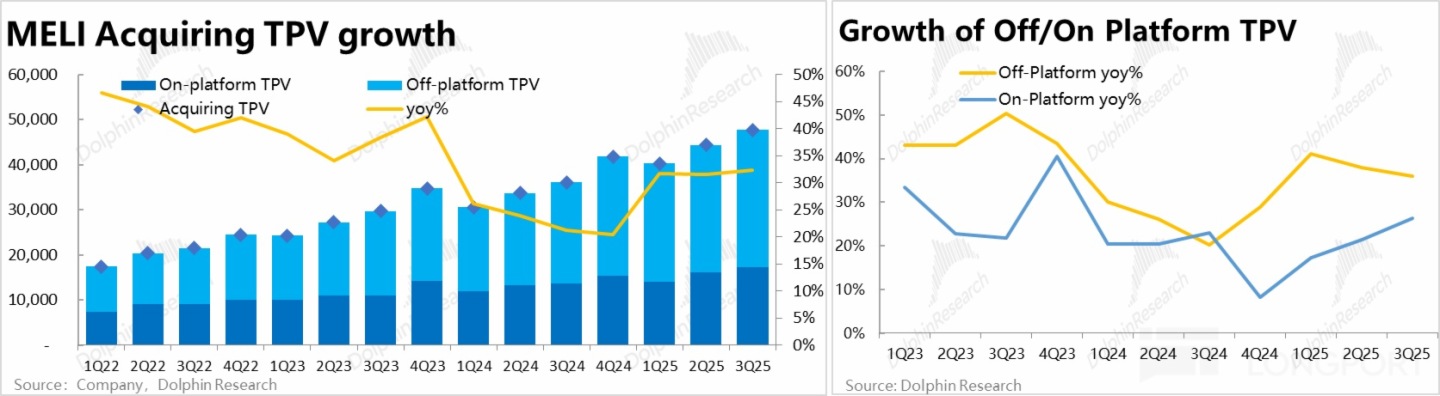

4、支付業務增長穩中有升:公司金融板塊的第一部分--支付業務,本季總支付額同比增長 40.5%,相比上季大體平穩、略有提升,也小幅高於市場預期。其中,收單性支付額則增長較慢約 32%,平穩略有提升。而更重要的平台外支付額同比增長 36%,雖仍高於平台内支付額增速,但趨勢上環比降速了 2pct。

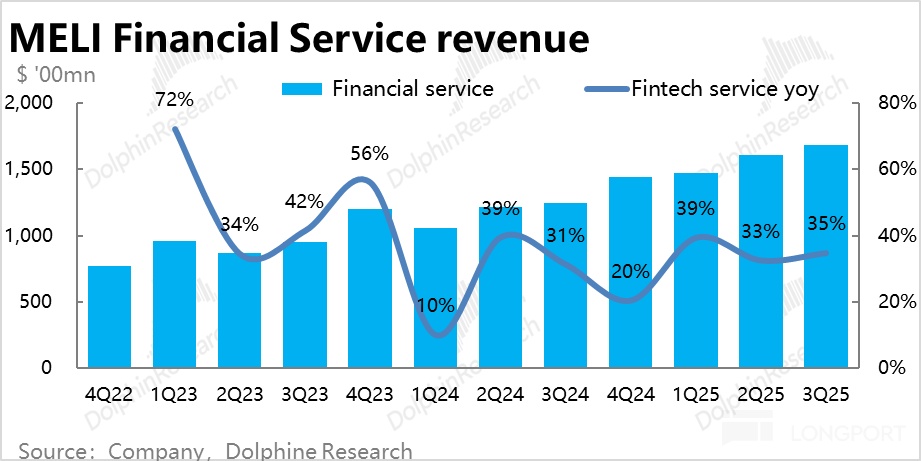

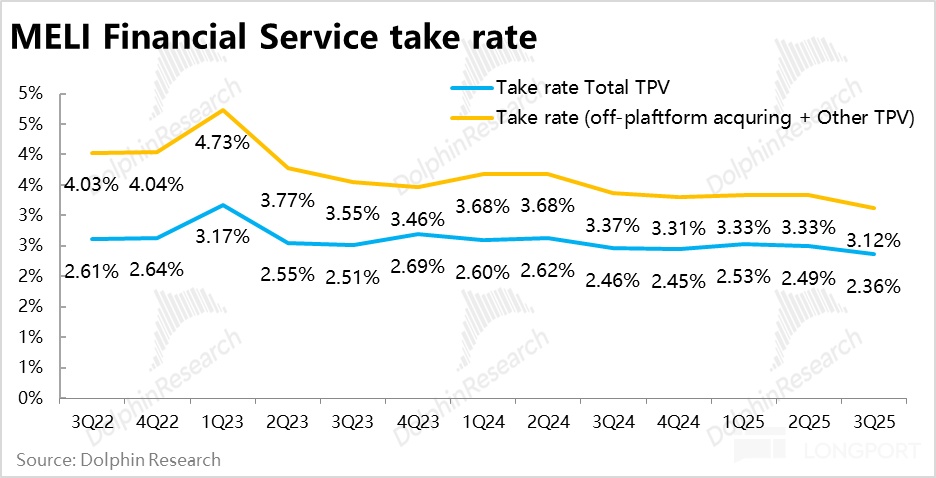

如我們多次提及的,支付業務的變現率有長期走低的趨勢,我們測算出的支付變現率本季環比走低了 21bps 到 3.12%。因此,以支付手續收入為主的金融服務性收入本季同比增長 35%,小幅跑輸總 TPV 增速,但仍是好於市場預期。

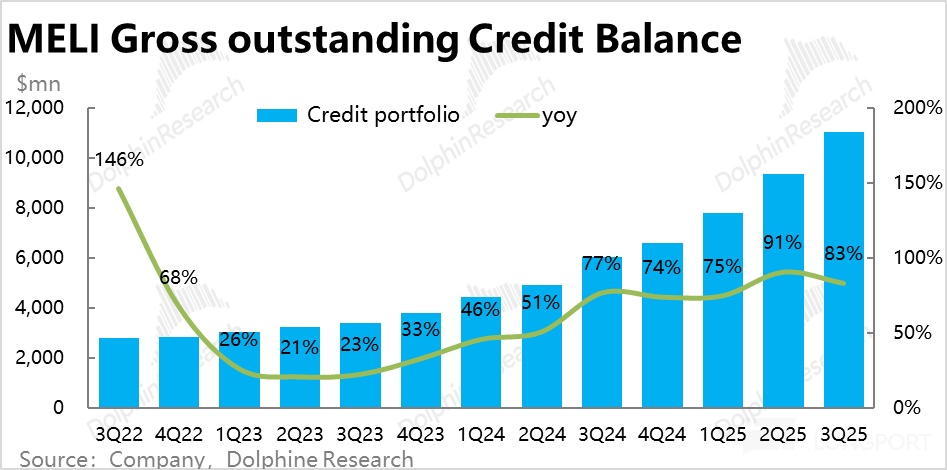

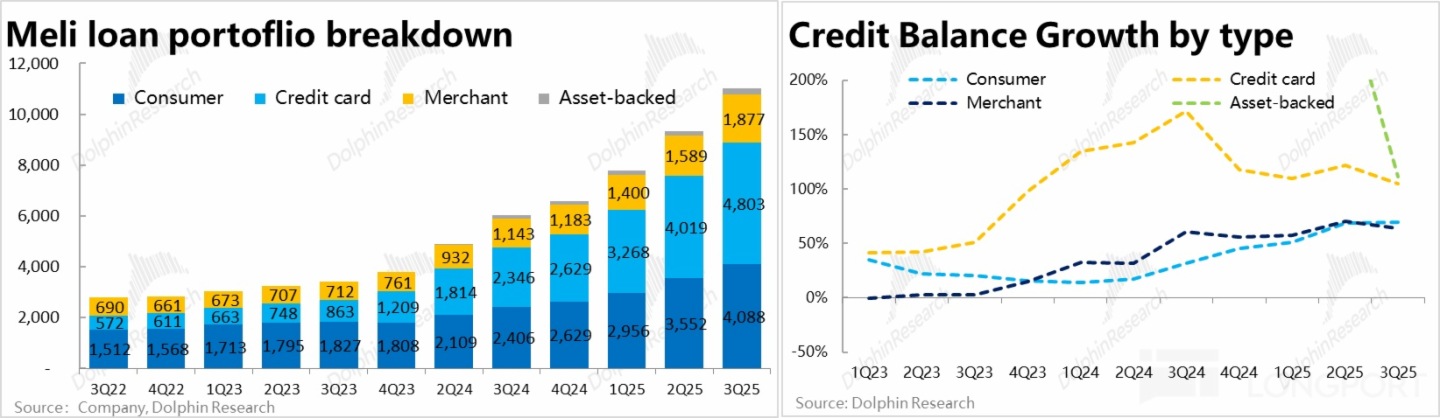

5、信貸業務規模繼續高速增長:金融板塊更重要的信貸業務上,本季總信貸餘額達$110 億,同比增長 83%,雖相比上季略有下降,但仍然很高,也跑贏彭博一致預期。

按照公司披露的四個細分類型,信用卡貸款仍是增長最快、遙遙領先的細項。另外值得注意的則是,消費貸的增速自 1Q24 觸底以來的每個季度都在環比走高,目前已反超商家貸增速,有望成為另一個增長主要推動力。

拆分價量因素,本季貸款平均規模同比增長了約 40%,總貸款賬戶數同比增長了 31%。價量因素貢獻比較均衡。

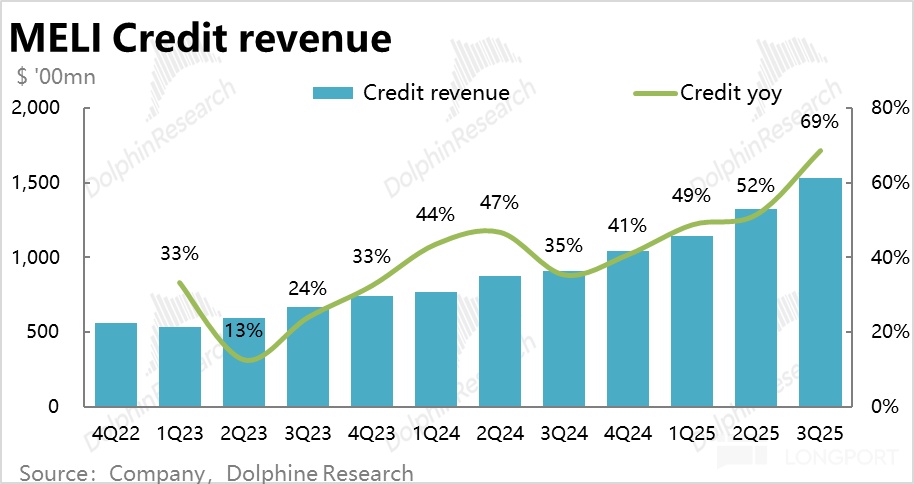

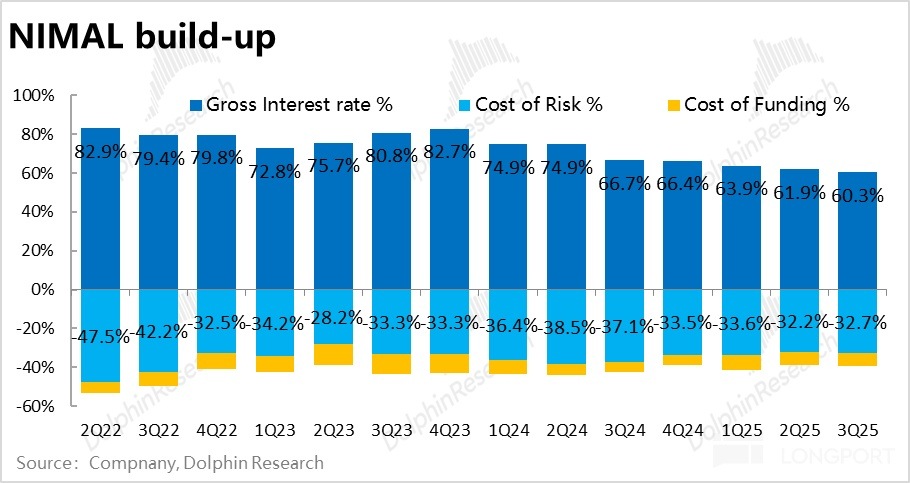

6、信貸 NIMAL 開始企穩,有望重回利潤釋放期:本季信貸收入達 15.4 億,同比增長高達 69%,加速走高。背後的原因和關鍵信號是,公司信貸業務的毛利息率在從 70%~80% 快速下滑到 60% 出頭後,已開始企穩。後續信貸業務的營收增速相比貸款餘額增速間的剪刀差有望繼續減少。

NIMAL 的另一重要組成部分 -- Cost of Risk(即壞賬計提損失佔平均貸款餘額的比重),本季度為-32.7%,環比小幅走高。結合上述兩個主要影響因素。本季 NIMAL(剔除壞賬損失後淨利息率—即體現公司信貸業務利潤率的指標)環比收窄了約 2pct。

不過NIMAL 邊際走低是預期之中的(因信用卡貸款佔比的走高)。且目前來看,NIMAL 下降的速度也已經開始放緩了。

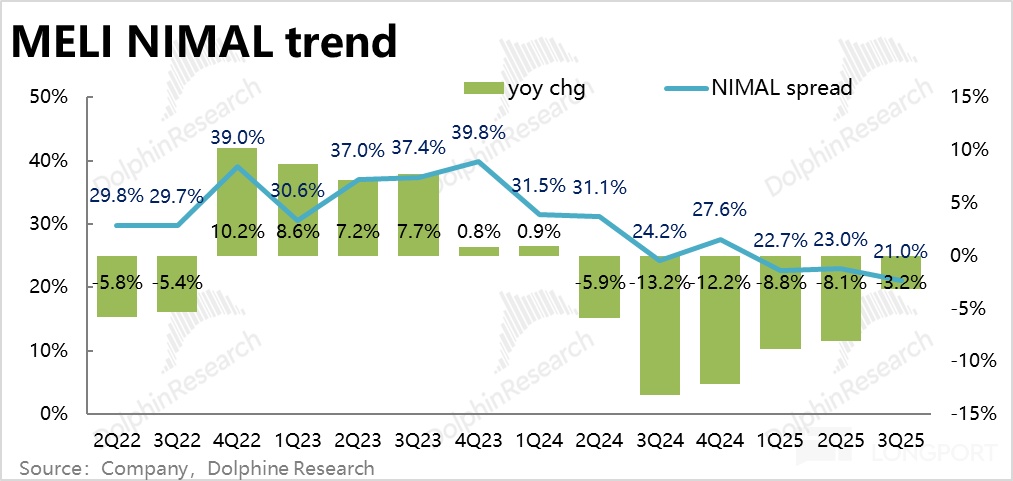

NIMAL 利潤額本季度大約為 5.4 億,同比大幅增長 62%,是 1Q23 以來的增速新高。可見隨著 NIMAL 下滑的趨勢企穩,信貸業務利潤再度進入了加速釋放期。

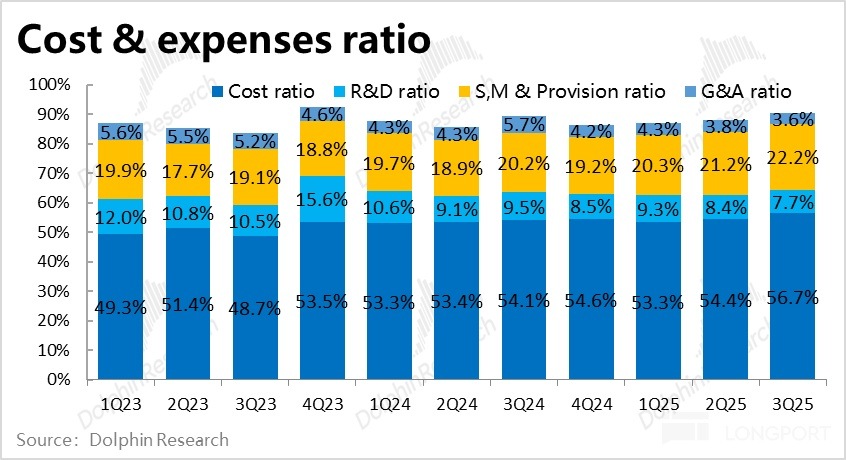

7、從成本和費用角度看為何利潤率收窄:首先,本季的毛利率為 43.3%,同比角度收窄了約 3.3pct,環比角度也下降了超 2pct。結合前文的分析,三大板塊應當都對毛利率的下滑有影響。

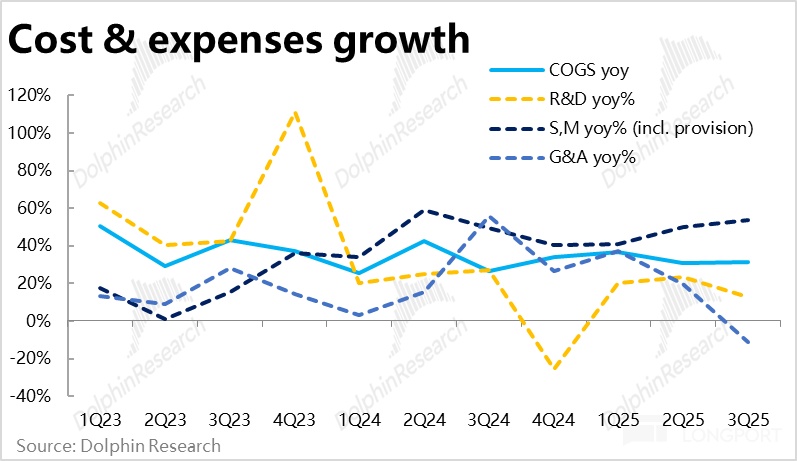

費用角度,四項經營費用合計同比增長 32%,低於收入的增速。因此,實際上本季的費用率(佔收入比重)是收縮了 1.9pct 的。其中,營銷、壞賬損失這兩項與業務增長直接相關的費用是分別同比增長了 44% 和 64%,高於營收增速。但由於管理和研發費用的增長明顯較低,拉低了整體費用的增速。

因此整體來看,面對業務發展帶來的毛利率壓力,和必須支出的獲客和壞賬計提支出,Meli 是通過努力其他方面的控費來相對減輕了影響的。

8、主要指標概覽

海豚投研觀點:

整體來看,Meli 本此業績的表現延續了先前的邏輯 – 公司願意為了更長期的增長空間和應對對手競爭,承擔中短期内的利潤犧牲。

然而在 「預期中」 的不及預期的經營利潤之外,海豚認為公司本季度業績透露出的信號是偏向於樂觀的。一方面,公司提高運費補貼背後的主要目的,一是為了應對競爭,另一就是為了通過更好的履約體驗,推動電商業務的增長。那麼,本季加速增長的 GMV 和訂單量的情況,無疑是驗證了上述邏輯。換言之,在物流上的投入並非虛擲,而是有回報的。

另一點上,隨著信貸規模的增長,其 NIMAL 會邊際下滑也是我們在覆蓋報告中已明確的邏輯。而在這點上,本季業績體現出的信號是,毛利息率和 NIMAL 看起來已度過了快速下滑的階段,有企穩的迹象。同時,信貸業務規模則維持著不錯的高增長。雖然,這未必表示公司信貸業務的 NIMAL 已確定降低到了新的穩態水平。但至少意味著後續信貸業務的收入和利潤增長都會有所修復,向貸款規模的增速靠攏。

匯總上述兩個邏輯,即公司犧牲中短期利潤,換長期增長的邏輯是成立且得到初步驗證的。有望通過當前在利潤上的讓步,促進公司業務的增長或市佔率的穩固。

當然根據近期的報道來看,Shopee 和 Amazon Brazil 仍在加大在巴西市場上的投入,因中長期角度,Meli 在巴西乃至整個南美市場電商業務上面臨的競爭,目前仍不清晰。海豚也不建議對此過度樂觀。但海豚仍持此前的觀點,即便公司在拉美電商上的市場地位或許會有所下滑,整個行業的增量空間的影響會大於市場地位邊際略有下滑的影響。更何況金融業務的潛力則更是遠遠沒有釋放。

估值上,按海豚在深度報告中的測試,公司當前的市值大約對應 30 年利潤的 20x。屬於一個相對合理的區間,但這是在相對保守預期拉美電商行業後續增長的假設下得出的。因此,如本季業績體現的,後續拉美電商行業在物流改善下,有爆發性的增長。那麼在目前相對中性的估值下,公司仍有向上的空間。

詳細點評如下:

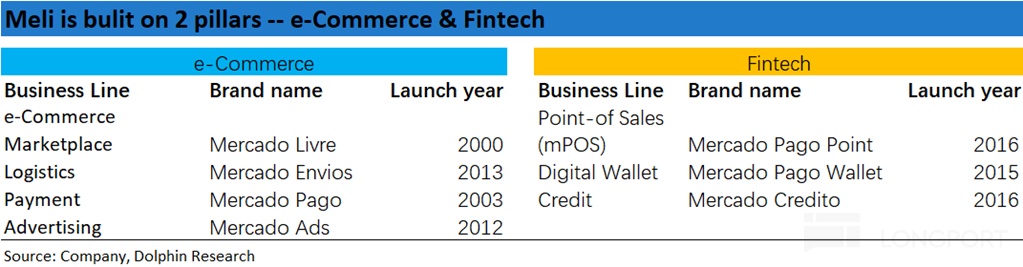

一、Mercado 的業務構成

MercadoLibre 作為拉美地區最大的互聯網公司之一,旗下擁有電商和金融支付兩大板塊。以下我們按公司在財報中的披露口徑,梳理下公司的主要業務構成,以便更好地理解公司的概況和下文的分析:

1)電商板塊

公司披露的電商業務收入分為兩個細項 -- 電商服務收入和産品銷售收入。其中,産品銷售即公司的自營電商業務,而電商服務則反映的是電商平台業務收入,包括向商家收取的佣金、履約、廣告和支付等各項服務費用。

2)金融板塊

公司的金融收入則分為三個細項 -- 金融服務收入、信貸收入和産品銷售收入。其中,金融産品銷售收入體量很小,大體是公司銷售 POS 硬件産生的收入。金融服務收入,則主要反映的是公司提供的支付服務和數字錢包業務,以基於支付額的支付手續收入為主要創收方式。

信貸業務則是公司向消費者和商家提供的各類貸款産生的利息收入,目前主要由商家經營貸、消費貸和信用卡貸款三大類構成。

二、用補貼換增長,成效不錯

1、更多運費補貼,拉動 GMV 加速增長

公司基石的電商業務上,本季Meli 整體 GMV 在美元口徑下同比增速為 28%,相比上季明顯提速(上季不到 21%),小超市場預期的 25.3%。而在本地貨幣口徑下,公司整體 GMV 增速為 35%,相比上季反而是降速近 2pct。同時,本季訂單量同比增速達 39%,較上季提速了約 8.7pct,大超市場預期。

那麼結合價量的情況看,本季度公司電商業務真實的增長情況較上季度是有明顯提速的,體現了公司(及競爭對手)共同降低包郵門檻後,確實是明顯促進了當地電商消費的滲透和增長。

同時,由於補貼,在本地貨幣口徑下,公司的客單價大約下滑了 3%,再疊加本地貨幣較美元貶值的影響。美元口徑下的客單價同比下滑了 8%。

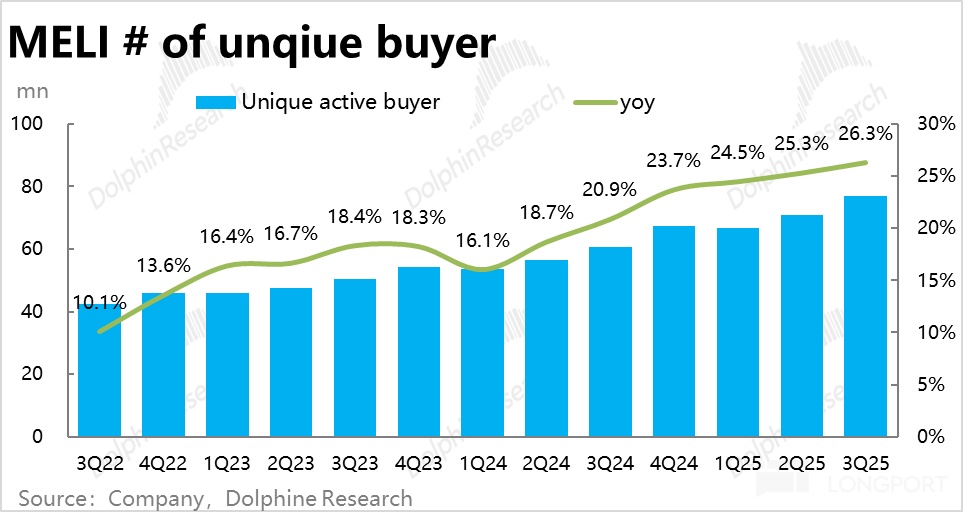

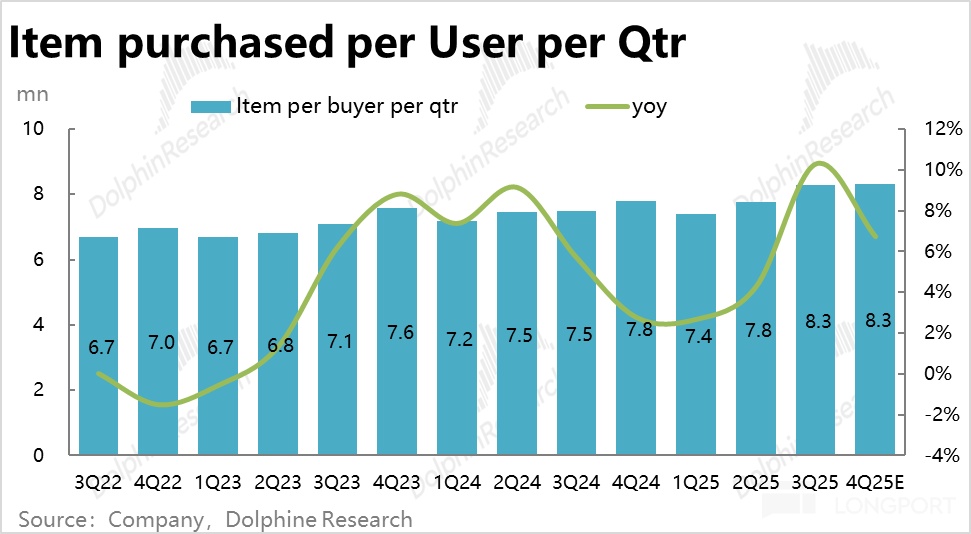

此外,公司本季的活躍買家量同比增長了 26.3%,自 1Q24 以來連續 7 個季度,用戶量增速持續環比提升。平均單活躍買家季度内購物件數同比增長 10.3%,也是 22 年以來的歷史新高。

換言之,Meli 的電商業務滲透率和用戶粘性同樣在雙雙走高。同樣指向更高的補貼雖然(暫時)損害了公司中短期内的利潤,但對公司電商業務的增長是有明顯促進作用的。

2、自營業務高速增長,物流補貼下整體變現率提升有限

收入上,電商板塊本季總收入近$42 億,同比增長 33%(如非特別強調,增速一般都是指美元口徑下),同樣較上季提速 4pct。

詳細來看,電商自營收入(product sales)本季同比增長超 70%,穩中略降;而 3P 平台收入(service)則同比增長約 25%。可見,公司的自營業務依舊是主要增長方向,份額逐步提高(當然目前佔比仍僅 5% 左右)。

而從並不算高的電商服務收入增速,也可看出本季 Meli 電商平台業務的變現率並無多少提升。按海豚的測算本季為 20.8%,環比略微走低,同比提升幅度也僅剩 0.9pct,是近 3 年來的最低水平。反應了物流變現率的下降。

三、金融業務加速增長,果然增長新引擎

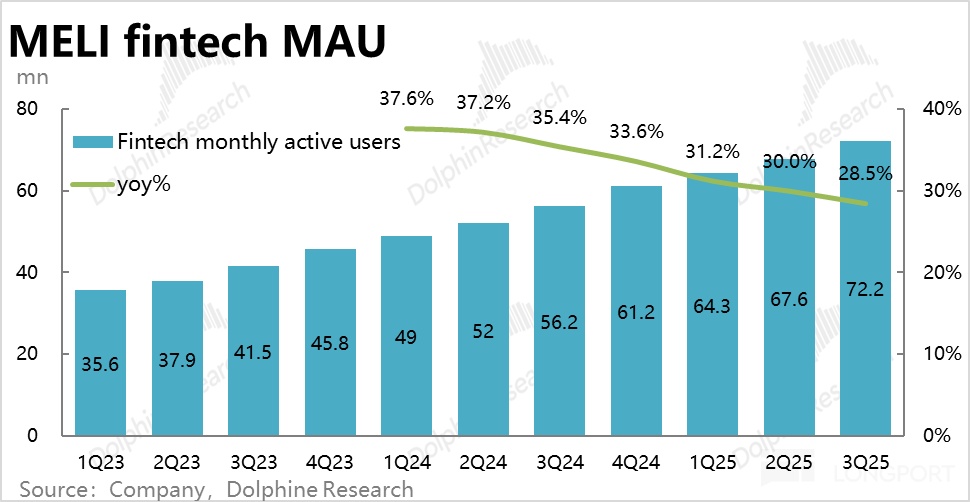

Meli 金融板塊的第一指標,金融月度活躍數量本季達 7220 萬人,同比增長 28.5%,相比前幾個季度平穩放緩。金融板塊強勁的用戶量和粘度提升看起來並沒有傳導到金融板塊的用戶增長上。

1、支付額增速略有提升,變現率如期放緩

公司金融板塊的第一部分--支付業務上,本季總支付額同比增長了 40.5%,相比上季大體平穩、略有提升,也小幅高於市場預期。其中,通過數字錢包完成的非收單性支付額增長更快,達 60.5%;而收單性支付額達 477 億,增長較慢約 32%,同樣大體平穩略有提升。

其中,更重要的平台外支付額同比增長 36%,雖仍高於平台内支付額增速,趨勢上環比降速了 2pct。

收入上,以支付手續收入為主的金融服務性收入本季同比增長 35%,好於市場預期,小幅跑輸總 TPV 增速。如我們多次提及的,支付業務的變現率有長期走低的趨勢,按金融服務收入/(平台外支付額 + 數字錢包支付額),測算出的支付變現率本季環比上季繼續走低了 21bps 到 3.12%。

整體上,支付業務的表現屬於穩重有升,不錯但也不算有特別亮點的表現。

2、信貸業務繼續高速增長,NIMAL 如期内邊際下滑

金融板塊内更重要的信貸業務上,底層指標--總信貸餘額本季達到$110 億,同比增長 83%,雖相比上季略有降速,但仍維持在很高的絕對增速上,也明顯跑贏彭博一致預期。

按照公司披露的四個細分類型,信用卡貸款仍是遙遙領先,增長最快的細分項。另外值得注意的是,消費貸的增速自 1Q24 觸底以來,每個季度都在持續修復,目前已反超商家貸,有望成為另一個信貸規模的增長引擎。

拆分價量因素,不考率細分結構整體來看,本季貸款平均規模同比增長了約 40%,總貸款賬戶數同比增長了 31%。屬於價量因素貢獻比較均衡。

營收上,本季信貸相關收入達 15.4 億,同比增長高達 69%,在貸款餘額增速環比略降的情況下,信貸收入增速反而逆勢走高。背後原因是,在公司信貸業務的平均毛利息率在從 70%~80% 快速下滑到 60% 出頭後,已開始企穩不再快速下滑。(今年 3 個季度以來,僅是從 64% 下降到了約 60%)換言之,後續信貸業務的營收增速相比貸款餘額增長間的剪刀差將持續減少。

NIMAL 的另一重要組成部分 -- Cost of Risk 即壞賬計提損失佔平均貸款餘額的比重,本季度為-32.7%,環比小幅走高,但仍屬近 3 年來的低位。

結合貸款毛利息率本金環比小幅下滑約 1.6pct,壞賬計提率則環比走高約 0.5pct,因此最終本季 NIMAL(剔除壞賬損失後淨利息率—即體現公司信貸業務利潤率的指標)環比收窄了約 2pct。

不過我們在對公司的覆蓋報告中提及過,由於信用卡貸款初期的 NIMAL 明顯偏低,而信用卡又是當前增長最快的細分類型。因結構變化,NIMAL 邊際走低是預期之中的。且從當前趨勢看,NIMAL 下降的速度已經開始明顯放緩了。

並且按計算出的NIMAL 利潤額本季度大 5.4 億左右,同比大幅增長 62%,是 1Q23 以來的增速新高。可見隨著 NIMAL 下滑的趨勢企穩,信貸業務利潤已進入了加速釋放期。

四、整體業績:增長表現出錯,利潤這是 「預期中」 的 「不及預期」

由於電商板塊在更低物流成本的刺激下,GMV 和收入加速增長;金融板塊内的支付也穩中有升,信貸業務增長則更加強勁,因此本季 Meli 整體營收增長了近 40% 到 74.1 億,環比大幅提速近 6pct,好於彭博一致預期。增長端的表現可以說是相當亮眼的。

但如我們在前文以及深度覆蓋報告中所提及的,上述不俗的增長(尤其是電商業務)背後的代價是公司大幅下降的包郵門檻和持續的物流建設投入,同時信貸業務的 NIMAL 和支付業務變現率也都是同環比下降的。一增一減下,公司中期内面臨的主要問題之一就是利潤率的承壓。

實際表現,公司本季的經營利潤率為 9.8%,同環比角度都有所下滑,也低於彭博一致預期的 10.5%。導致在營收小超預期的前提下,本季經營利潤反而跑輸了市場預期近 5%。

從成本和費用角度看,利潤率同比收縮且低於預期的影響因素。首先,本季的毛利率為 43.3%,同比角度收窄了約 3.3pct,環比角度也下降了超 2pct。雖然公司不披露各個板塊各自的毛利率情況,結合上文的分析,電商業務的物流變現率走低、支付的變現率走低、以及信貸業務剔除資金成本後的利息率也同樣走低。三大板塊應當都對毛利率下滑有影響。

費用角度,四項經營費用合計同比增長 32%,低於收入約 40% 的增速,和毛利潤增速大體相當。因此,實際上本季的費用率(佔收入比重)同比反而是收縮了約 1.9pct 的。

具體來看,營銷、壞賬損失這兩項與業務增長直接相關的費用是分別同比增長了 44% 和 64%,是高於營收增速。但由於管理和研發費用的增長明顯較低、前者甚至是負增長,拉低了整體費用的增速。

因此,整體來看,面對業務發展帶來的毛利率壓力,和必須支出的獲客和壞賬計提,Meli 是通過努力其他方面的控費來相對減輕了影響的。

<正文完>

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研