述說$Reddit(RDDT.US)的三季報,這次其實和二季度狀況如出一轍,也是存在一個預期糾偏的過程:

1、財報前市場跟蹤北美用戶數據增長不佳(時長下滑,用戶零增長),考慮到北美用戶是變現主力,所以用戶不增長,成長性受質疑,高估值(一般徘徊在 40x-50x 的 EV/EBITDA 附近)自然撐不住。

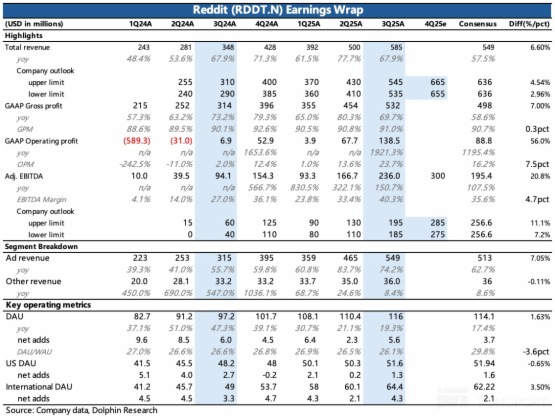

2、實際財報出來,北美用戶增長雖然沒有第三方數據跟蹤顯示的的那麼差(負增長),但也說不好好,同比增速 10%,環比也就增加了 20 萬。不過,靠猛拉變現帶來整體廣告收入增長 78%(明顯超市場預期 60%),北美地區單用戶變現率同比增長 69%,環比也有 30% 的增長。

同時指引也是高於預期,公司預計四季度收入增速在 55%

3、怎麼理解連續兩個季度的預期差反轉?

首先用戶增長確實比之前要吃力一些,銷售費用增長過快(最近兩個季度的增速都在 70% 以上),說明需要打廣告買量來獲客了。

其次,廣告高增速短期可以持續。核心原因在於,Reddit 還在商業化早期,目前北美地區年收入/DAU 僅 30 美元。所以就算 Reddit 可能廣告轉化率不高,因為整體用戶規模還在增長(通過 AI 翻譯加速國際化),仍然可以吸引一些巨頭外溢出來的商家投放需求。

在這個時期,庫存釋放節奏基本取決於公司自己如何松緊水龍頭。只要放開庫存,低基數下短期增速會很容易拉上來。

4、估值怎麼看:長期價值仍待觀察(依託谷歌導流、快速變現後對社區生態的影響)。但降息環境下,短期有空間,只是參與難度較大,尤其是現在財報利好釋放完,估值又漲上去之後。安全一點的做法是,等再一次因為第三方監測數據顯示北美用戶增長乏力進入回調時再考慮。按明年今年 8 億 Adj. EBITDA,假設明年增速 50%(收入增速 40%),對應 12 億 EBITDA,對應 25-30x 合理估值=300-360 區間,再按照自己的風險偏好給一定折價後參與。

5、重要財務指標一覽

6、詳細圖表

(1)用戶指標(北美地區的外部跟蹤指標持續走弱)

(2)收入

(3)利潤情況

<此處結束>

海豚君關於「Reddit」歷史研究

財報

2025 年 8 月 1 日既要《Reddit(紀要):核心搜索周用戶已達 7000 萬》

2025 年 8 月 1 日財報點評《緊抱 Google 大腿,Reddit 在商業化道路上狂飙》

2025 年 2 月 12 日紀要《Reddit(紀要):專業搜索的用戶心智正在形成中》

2025 年 2 月 12 日財報點評《Reddit:增長要看大哥臉色?高估值才是 「頭頂劍」》

深度

2024 年 12 月 24 日首次覆蓋《Reddit:美國版 「知乎 + 貼吧」,憑什麼老樹開新芽?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研