作者:Glassnode

編譯:Felix, PANews

要點

- 宏觀經濟環境仍不明朗,全球貿易關係正進行重組。這種不確定性加劇了美國國債和股市的波動性。

- 在充滿挑戰的經濟背景下,比特幣創下本輪周期以來最大跌幅。盡管如此,跌幅仍在以往牛市回調的範圍内。此外,本輪周期的中位值跌幅仍比以往牛市低一個量級,凸顯出需求更具韌性。

- 整個數字資産生態的流動性持續收緊,反映在資本流入下降和穩定幣增長停滯。

- 投資者承受著巨大壓力,目前面臨著有史以來最大的未實現損失。然而,這些虧損大部分集中在新的市場參與者身上,而長期持有者則普遍保持盈利狀態。

宏觀不確定性仍普遍存在

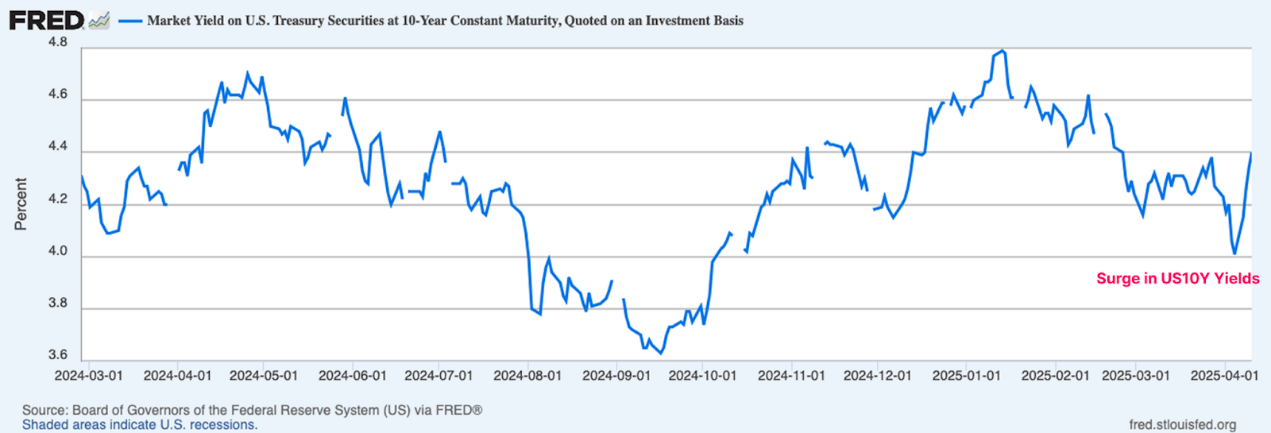

隨著特朗普政府試圖顛覆和重組全球貿易關係,宏觀經濟前景的不確定性日益凸顯。目前,美國國債是金融體係的抵押品和基礎,10 年期國債被視為基準的無風險利率。

政府的一個關鍵目標是降低 10 年期國債的收益率,並在今年頭幾個月取得了初步成效,隨著市場的廣泛抛售,收益率降至 3.7%。然而這種局面轉瞬即逝,收益率隨後飙升至 4.5%,抹去了跌幅,並在債券市場造成巨大波動。

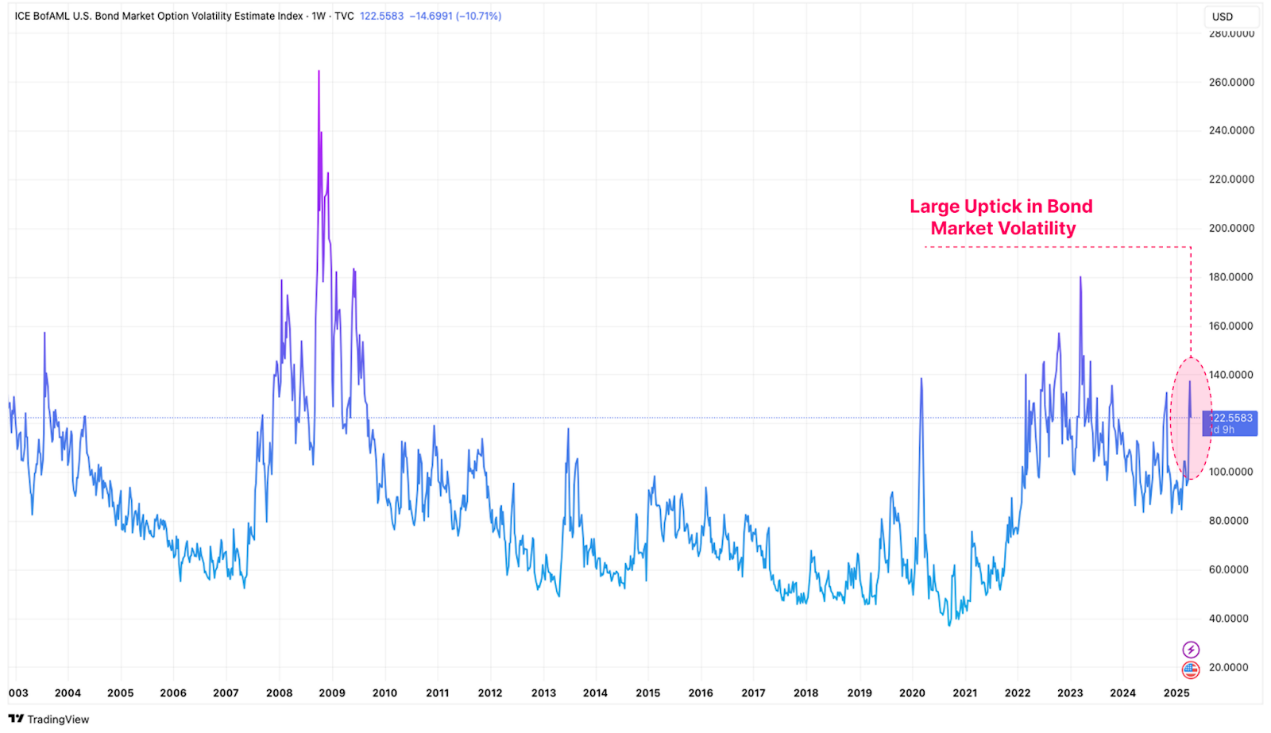

可以通過 MOVE 指數量化債券市場的混亂行為。該指標是衡量債券市場壓力和波動性的關鍵指標,源自美國國債市場基於不同期限期權價格的 30 天隱含波動率。

以該指標衡量,美國國債的波動率大幅上升,凸顯了債券市場投資者的極端不確定性和恐慌情緒。

此外,還可以使用波動率指數(VIX)衡量美國股市的動蕩程度,該指數衡量市場對美國股市 30 天波動率的預期。債券市場的波動性也顯著體現在股市中,VIX 目前的波動率與 2020 年新冠危機、2008 年全球金融危機和 2001 年互聯網泡沫時期的波動率值相似。

金融體係基礎抵押品的波動往往會導致投資者資本回撤,以及流動性狀況的收緊。鑒於比特幣和數字資産是對流動性最敏感的工具之一,自然也受到了波動性和風險資産回撤的影響。

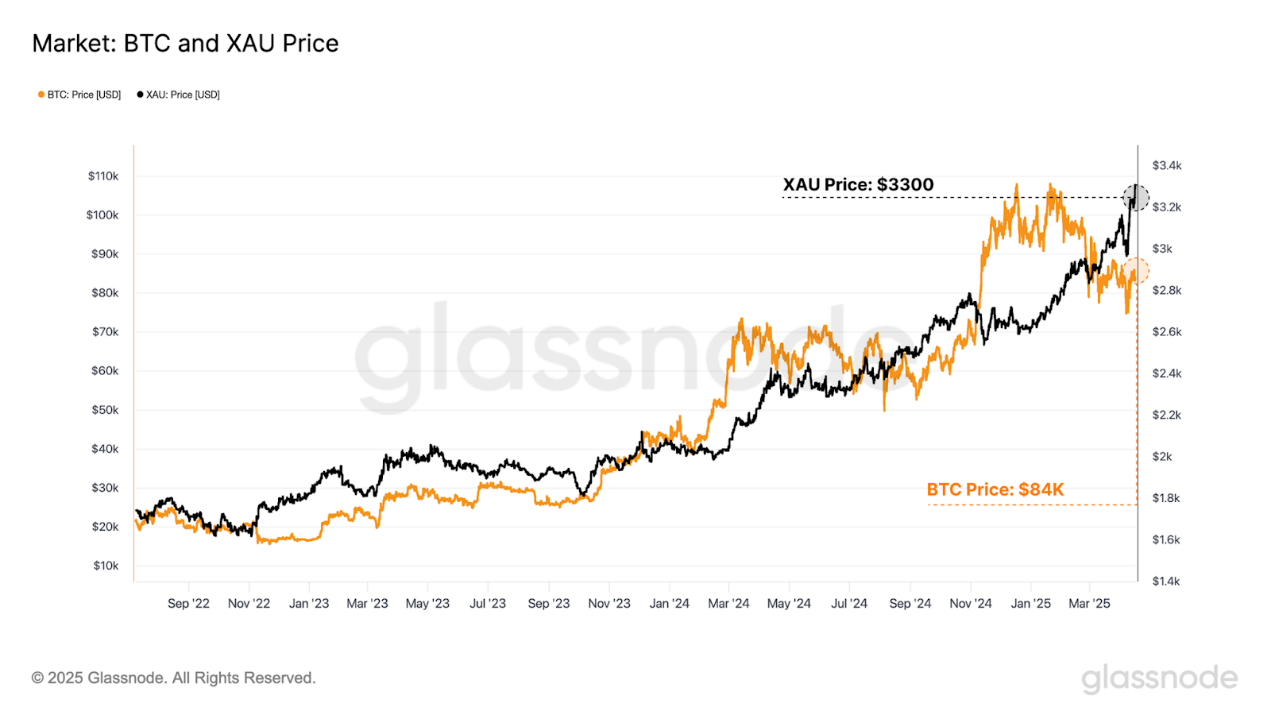

在這場動蕩中,「硬」資産的表現仍令人印象深刻。隨著投資者紛紛湧向黃金這種傳統的避險資産,金價持續飙升,觸及 3300 美元的新高。比特幣最初與風險資産一起被抛售至 7.5 萬美元,但此後已收復部分跌幅,交易價格回升至 8.5 萬美元。

隨著全球逐漸適應不斷變化的貿易關係,黃金和比特幣作為全球中性儲備資産正日益成為市場焦點。可以說,黃金和比特幣在上周的表現傳遞了一個引人注目的信號。

比特幣保持韌性

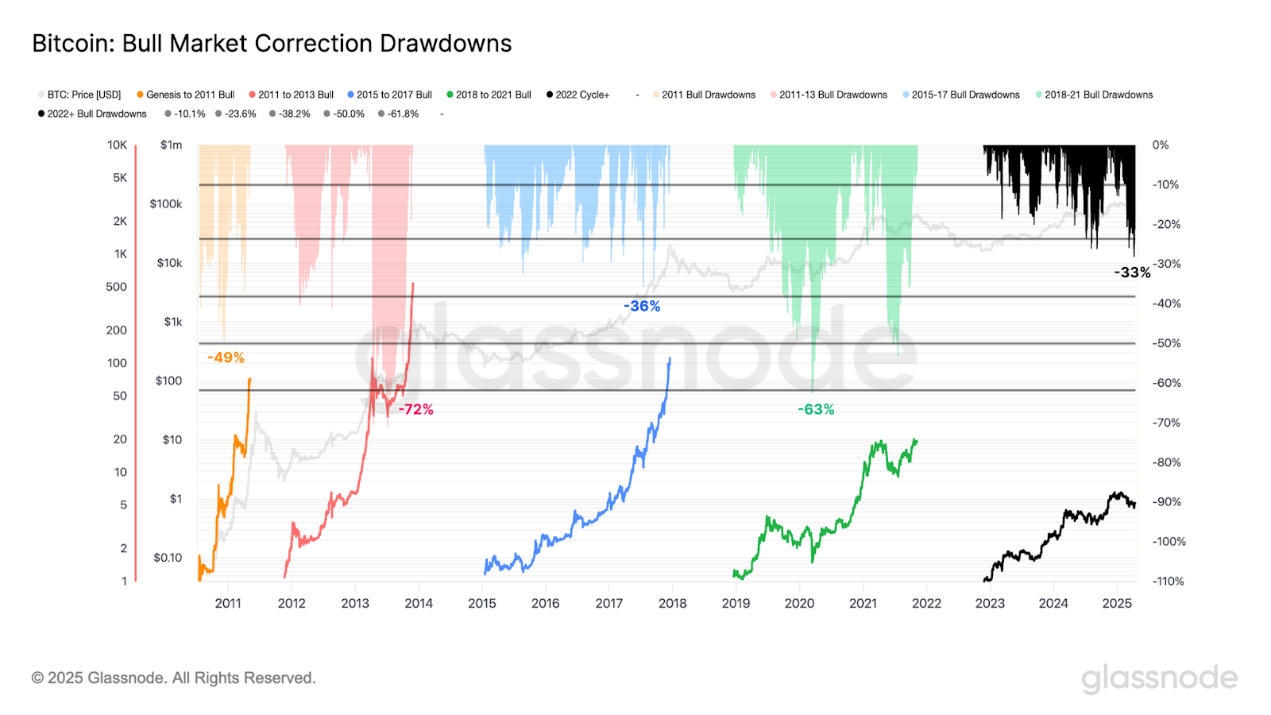

雖然比特幣仍在 8.5 萬美元區域内交易,但近幾個月來,比特幣的波動性和回撤幅度仍在加劇。該資産創下了 2023-25 年周期以來的最大跌幅,最大跌幅較歷史最高價下跌了 33%。

但是此次回撤的幅度仍在以往牛市修正的範圍内。在像上周這樣的宏觀經濟事件中,比特幣通常會經歷超 50% 的下跌,這凸顯了現代投資者在不利環境下對比特幣的情緒仍相當穩健。

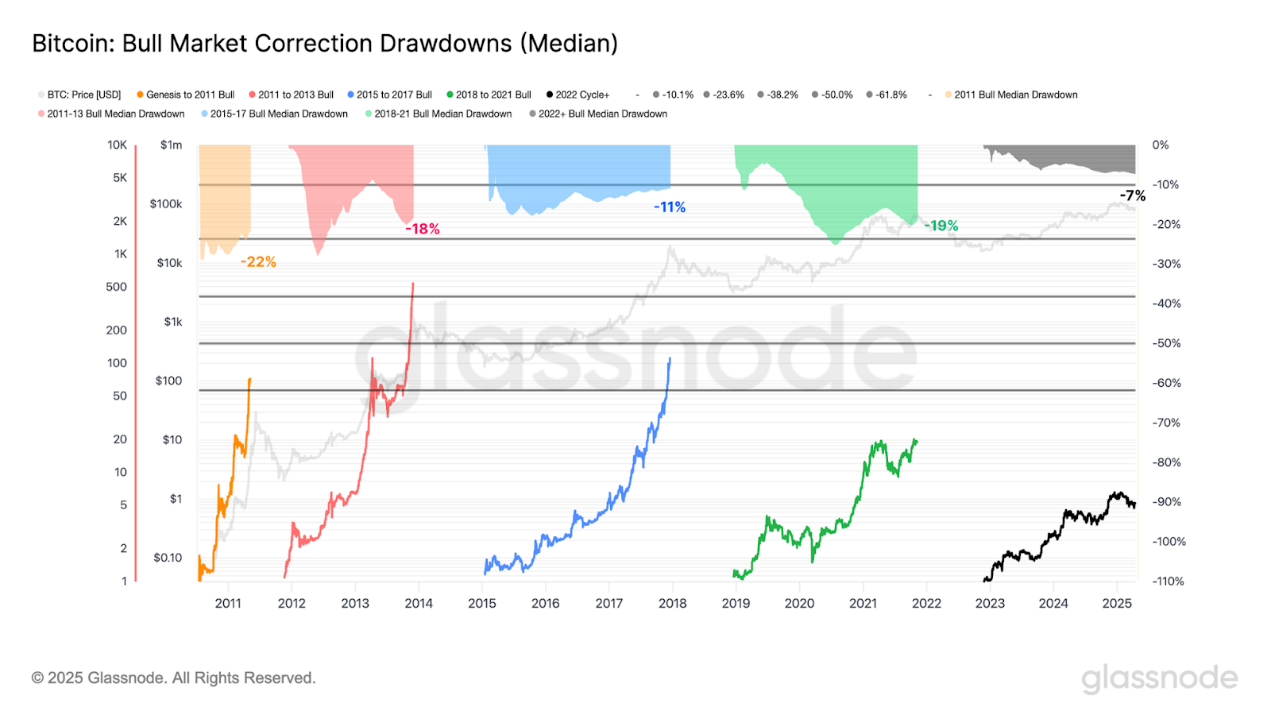

為了量化當前周期的韌性,可以評估以往牛市的中位值回撤情況。

- 2011年:-22%

- 2011-2013年:-18%

- 2015-2018年:-11%

- 2018-2021年:-19%

- 2022年及以後:-7%

當前周期的中位值回撤幅度比以往所有情況都要小。自 2023 年以來,回撤幅度更小,且本質上更可控,表明需求狀況更具韌性,並且許多投資者更願意在市場動蕩期間繼續持有。

流動性持續萎縮

此外,還可以評估宏觀不確定性如何影響比特幣的流動性狀況。

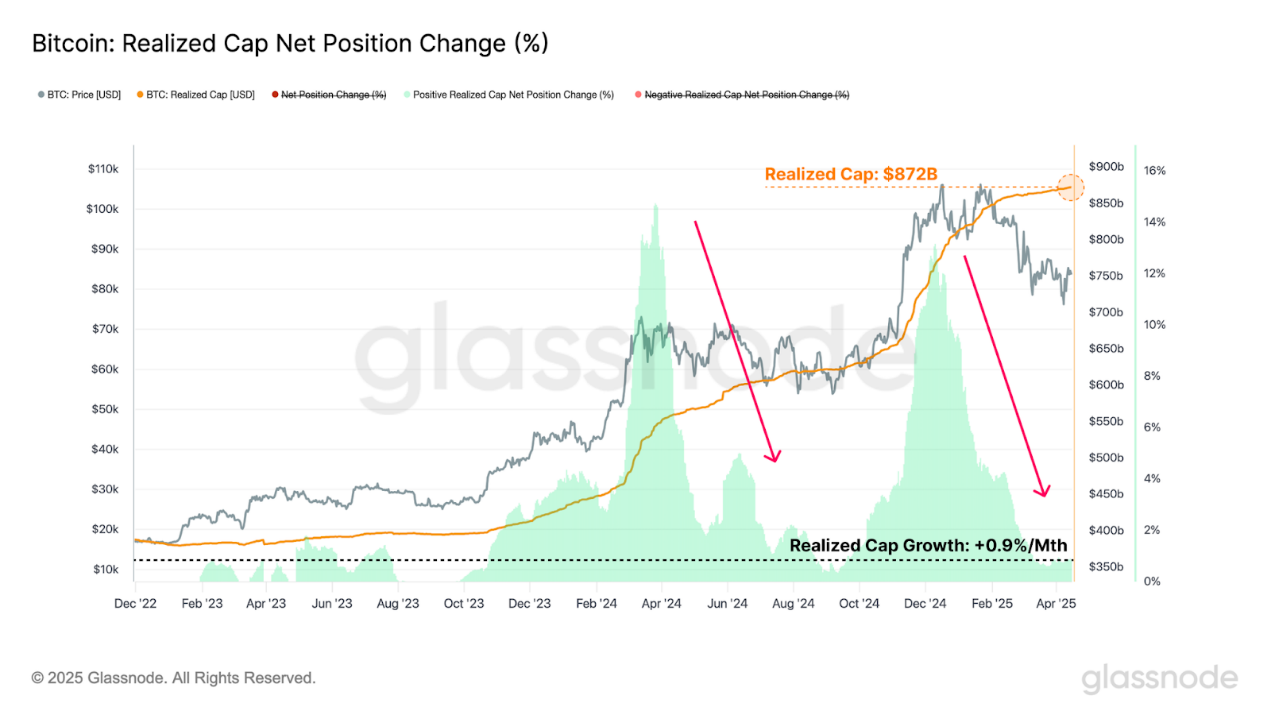

衡量比特幣内部流動性的一種方法是已實現市值指標,該指標計算流入數字資産的累計淨流入量。已實現市值目前達到歷史最高值 8720 億美元,然而,資本增長率已收縮至每月僅 +0.9%。

在極具挑戰性的市場背景下,流入該資産的資本仍保持正增長。鑒於新資本流入該資産的速度正在放緩,表明投資者短期内配置資本的意願較低,避險可能仍是目前的主流情緒。

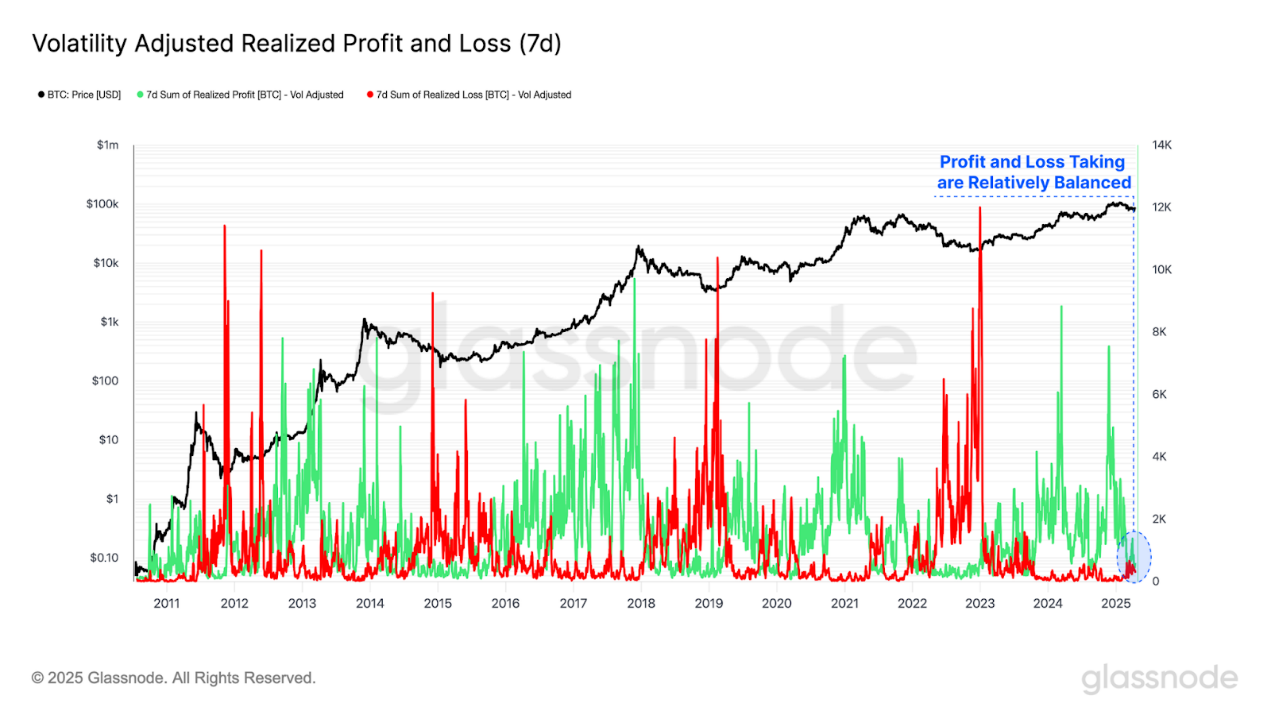

已實現盈虧指標作為已實現市值的構成,能衡量代幣的買入價格與其在鏈上賣出的價差。

- 花費高於其買入價格的代幣被認為鎖定已實現利潤

- 低於其買入價格的代幣被視為鎖定已實現虧損

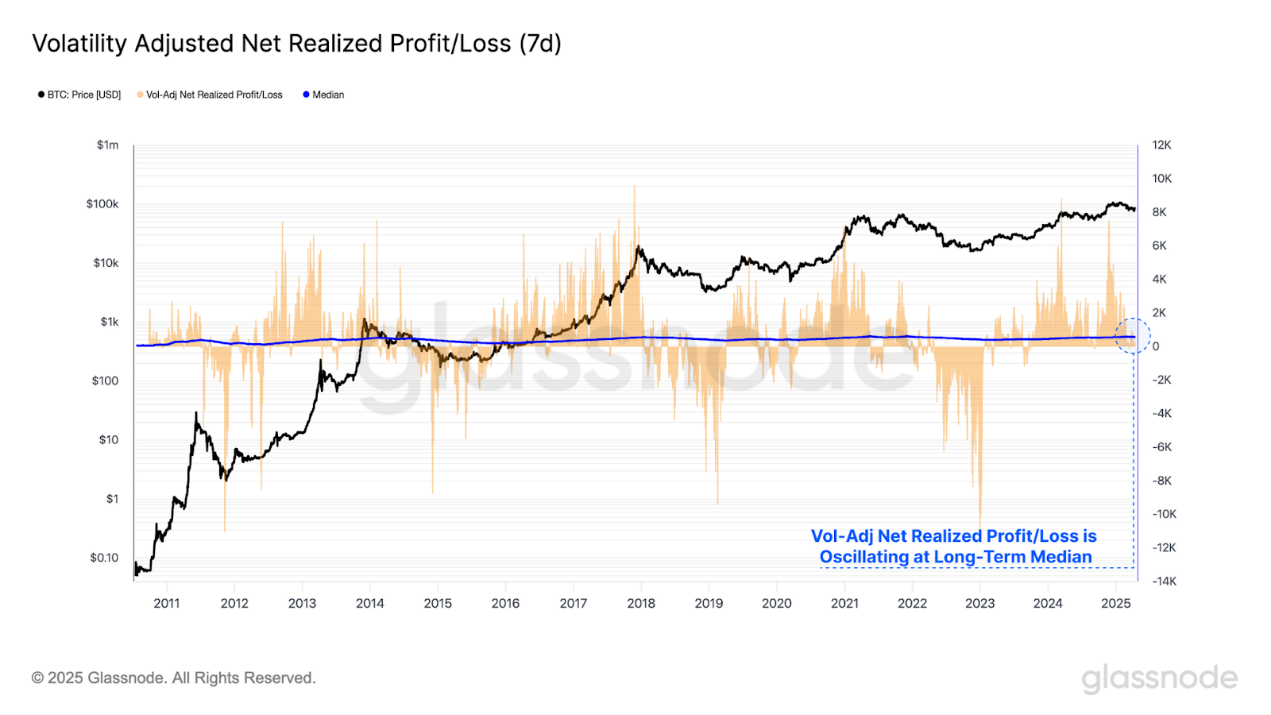

以比特幣為單位衡量已實現盈虧,可以將所有盈利和虧損事件標準化。此外,通過調整波動率(7 天已實現波動率)對其進行了進一步完善,有助於解釋比特幣在其 16 年歷史中的收益和增長率遞減現象。

目前盈虧活動相對平衡,資本流入率相對中性,反映了當前價格區間内投資者活動的飽和。

通過計算已實現盈虧之間的差額,可以得出已實現淨盈虧指標。該指標衡量價值流入/流出網絡的主導方向。

利用波動性調整後的淨實現盈虧指標,可以將其與累計中位數進行比較,以區分兩種市場模式。

- 價格持續高於中位數通常預示著牛市和資本淨流入。

- 持續低於累計中位數通常被視為熊市,比特幣會經歷資本淨流出。

市場通常會將投資者推向最大痛苦的邊緣,通常在牛熊周期的轉折點達到頂峰。可以看到,波動率調整後的淨已實現盈虧如何圍繞其長期中位數波動,充當著均值回歸工具。

這一指標現已回到了中性中值,表明比特幣市場現在處於一個關鍵的決策點,並為多頭在當前價格區間重新建立支撐位劃定了界限。

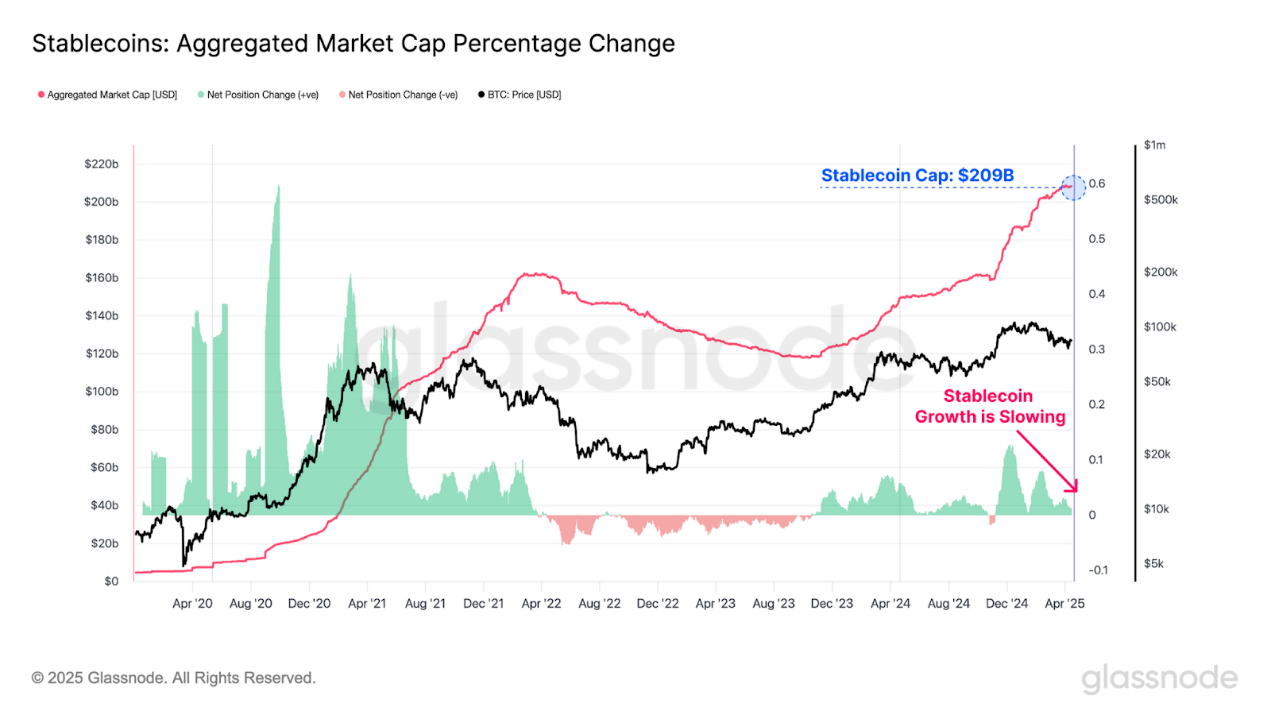

穩定幣已成為數字資産生態中的基礎資産類別,在 DEX 和 CEX 充當報價資産。通過穩定幣的視角評估流動性,為分析提供了新的維度,有助於更全面地了解數字資産的流動性狀況。

穩定幣的供應量保持正增長,但近幾周有所放緩。這進一步佐證了更廣泛的數字資産流動性正在萎縮,其表現體現在對數字美元的需求減弱。

審視投資者壓力

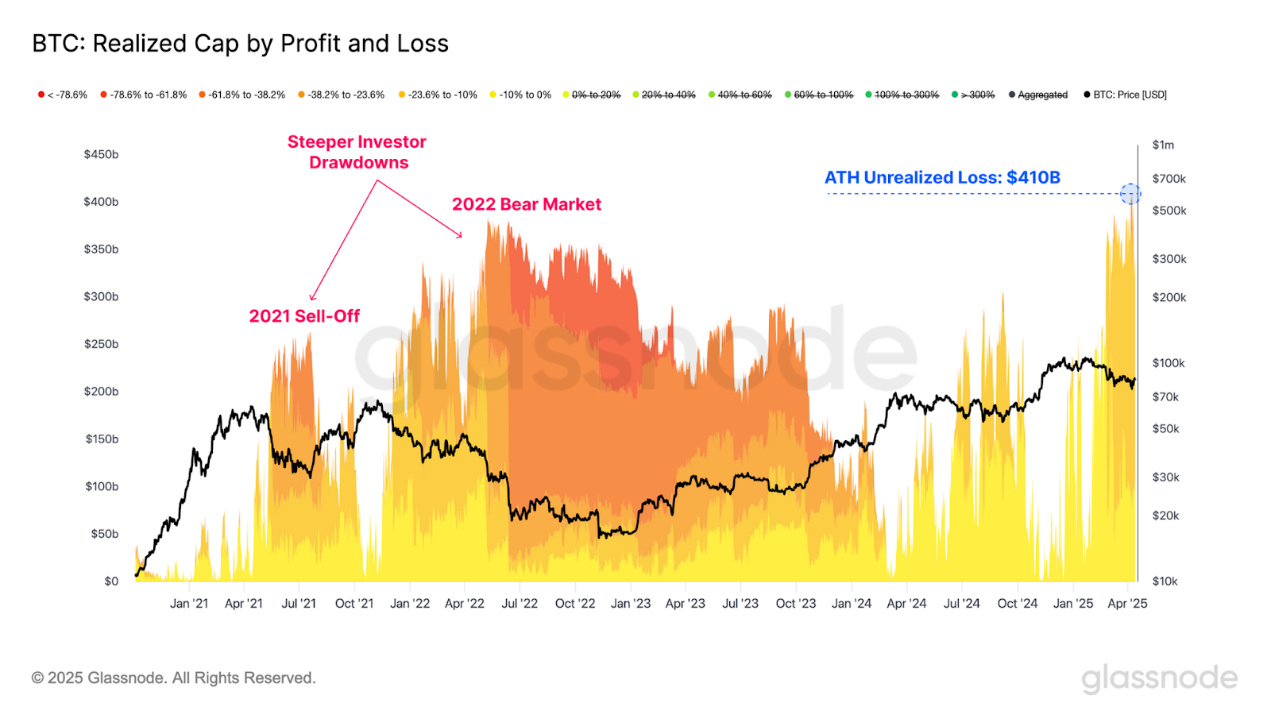

在持續的市場動蕩中,評估比特幣投資者目前持有的未實現損失規模至關重要。

在衡量市場持有的未實現損失時注意到,在市場下跌至 7.5 萬美元期間,未實現損失已達到 4100 億美元的新高。當查看未實現損失的構成時,可以看到大多數投資者持有高達-23.6%的回撤。

與 2021 年 5 月的抛售和 2022 年熊市相比,未實現損失的總規模更大。然而,就個人投資者而言,市場經歷了更劇烈的回撤,分別高達 -61.8% 和 -78.6%。

雖然未實現損失總額更大(考慮到比特幣如今是價值更大的資産),但與以往的熊市相比,個人投資者面臨的挑戰較小。

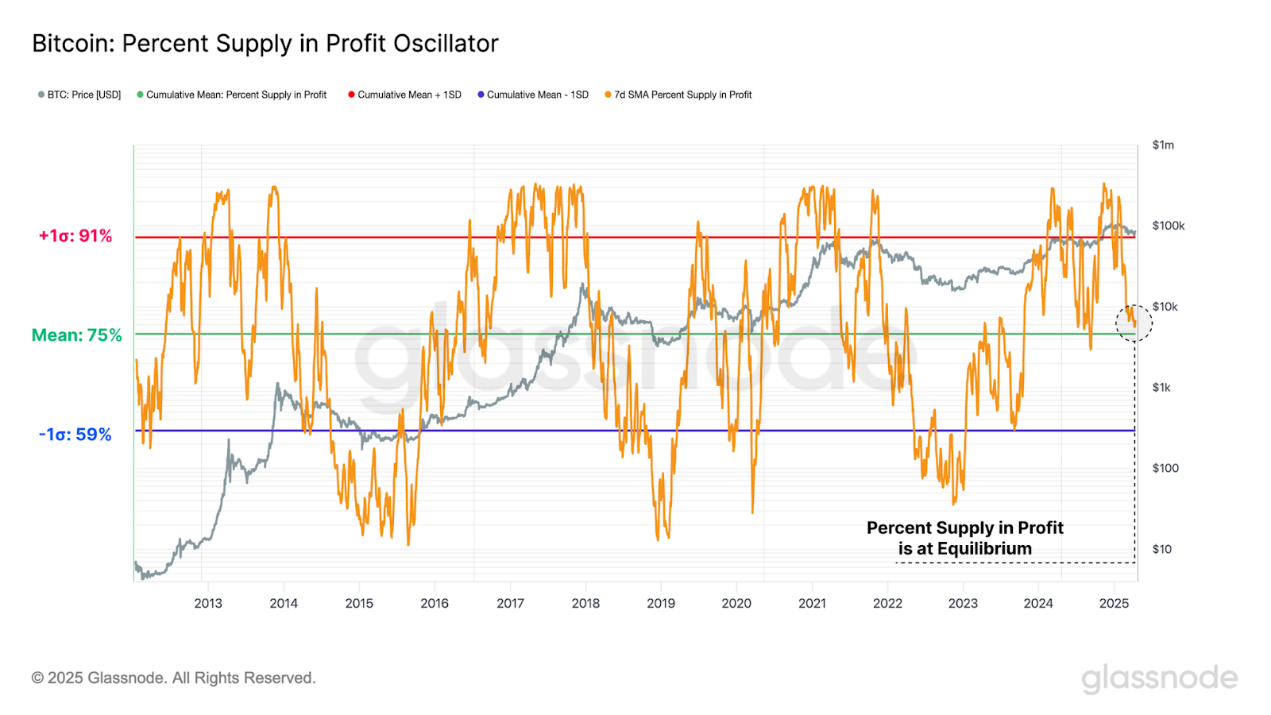

盡管未實現虧損已達歷史最高水平,但流通供應中盈利倉位的比例仍高達 75%。這表明,大多數虧損投資者都是在頂部形態出現後才買入。

值得注意的是,盈利供應百分比正接近其長期均值。從歷史上看,這是在絕大多數加密貨幣陷入虧損之前需要捍衛的關鍵區域,也是牛熊之間的關鍵門檻。

- 牛市的典型特徵是盈利供應高於其長期均值,通常會在整個牛市中找到支撐位。

- 從歷史上看,熊市中不時出現深度持續低於長期均值的時期,而熊市中頻繁的回調證實了盈利能力的下降。

與淨實現盈虧指標類似,如果能夠守住,將有助於從長期平均區間反彈。

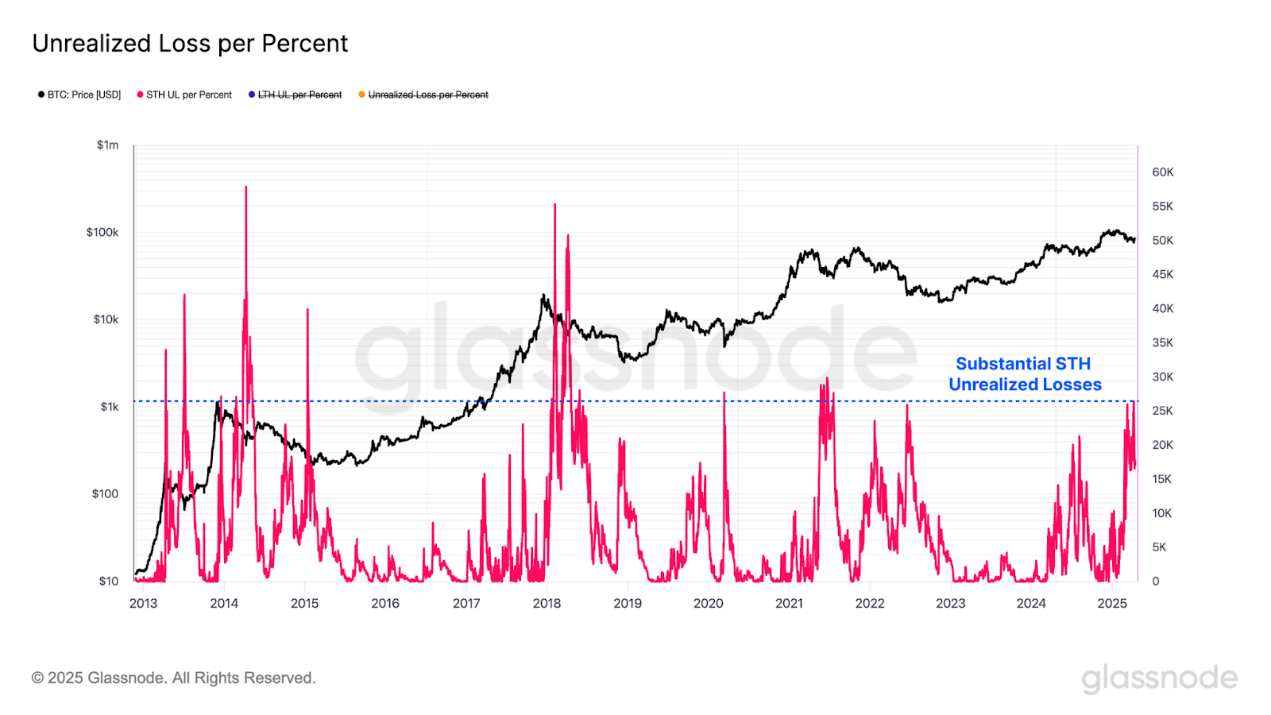

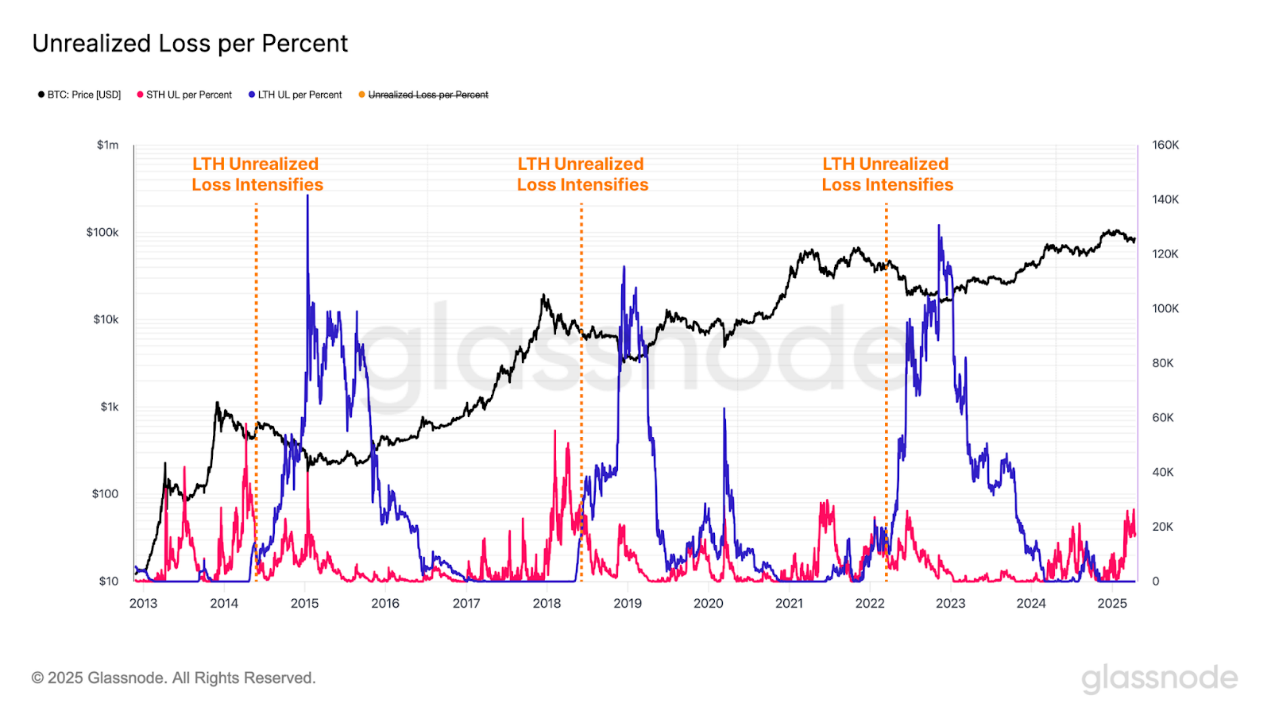

隨著市場持續萎縮,預計未實現損失的絕對規模將會增長。為了解釋這一現象,並對不同幅度的回撤進行標準化,此處引入了一個新的指標:每百分比回撤的未實現損失,該指標表示以比特幣為單位的損失相對於歷史最高點的百分比跌幅。

將此指標應用於短期持有者群體後發現,經回撤深度調整後,他們的未實現損失已經相當可觀,與以往熊市初期的水平相當。

盡管如此,當前的未實現損失主要集中在新投資者身上,而長期持有者仍處於單邊盈利狀態。然而,一個重要的細微差別正在顯現:隨著近期的頂級買家逐漸成為長期持有者,這一群體的未實現損失水平可能會上升。

從歷史上看,長期持有者未實現損失的大幅擴大通常標誌著熊市確認,盡管在市場見頂之後會有所延遲。截至目前,尚無明確證據表明這種格局轉變正在進行中。

總結與結論

宏觀經濟前景仍不確定,全球貿易動態的持續變化加劇了美國國債和股票市場的大幅波動。值得注意的是,在這個充滿挑戰的時期,比特幣和黃金的表現尤其強勁。這或許是一個令人振奮的信號,表明金融體係的基礎正進入轉型和變革時期。

盡管比特幣具有顯著的韌性,但也未能幸免於全球市場波動加劇的影響,創下了 2023-2025 年周期以來的最大跌幅。這極大地影響了新的市場參與者,他們現在承擔了市場損失的大部分份額。然而,從個人投資者的角度來看,市場在之前的周期中經歷了更嚴重的下跌,特別是在 2021 年 5 月和 2022 年的熊市期間。此外,成熟和長期的投資者仍不受持續的經濟壓力影響,幾乎處於單邊盈利的狀態。

相關閱讀:富達:比特幣是否已達到本輪周期的頂峰?

内容來源:PANews