英特爾於北京時間 2025 年 10 月 24 日上午的美股盤後發佈了 2025 年第三季度財報(截止 2025 年 9 月),要點如下:

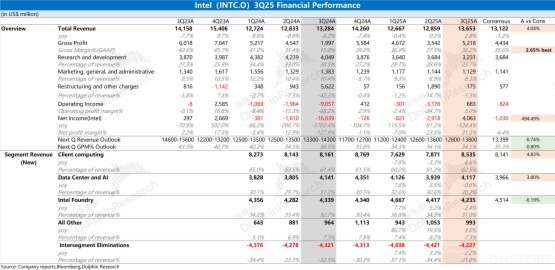

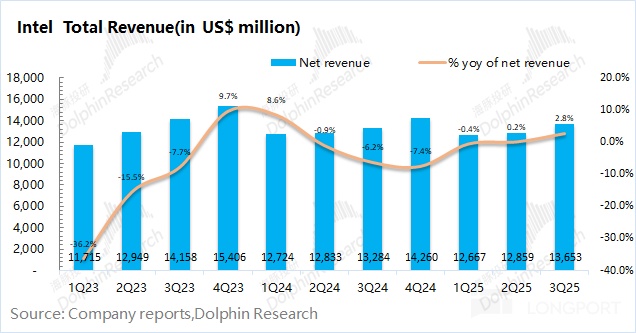

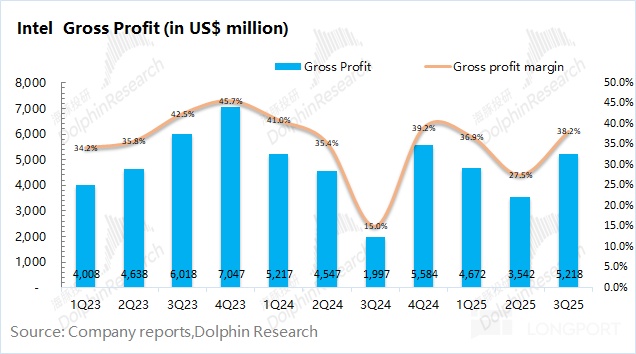

1、核心數據:$英特爾(INTC.US) 本季度實現營收 136.5 億美元,同比微增 2.8%,略超公司指引上限,主要是受客戶端業務回暖的帶動。本季度毛利率環比大幅回升至 38.2%,明顯好於指引預期(34.1%)。上季度毛利率的 「閃崩」,主要是受非經營性費用影響。在即使剔除該影響後,上季度毛利率約為 35%,本季度依然是環比提升的。

2、裁員控費的進展:公司本季度經營費用達到 45.4 億美元,公司延續裁員降費的節奏。公司本季度研發費用繼續下降至 32.3 億美元,研發費用率降低至 23.7%。

公司本季度員工總數大幅縮減至 8.84 萬,符合公司既定目標,計劃至年底將員工總數控制在 7.5 萬左右,大約還會繼續裁員 1.34 萬人。

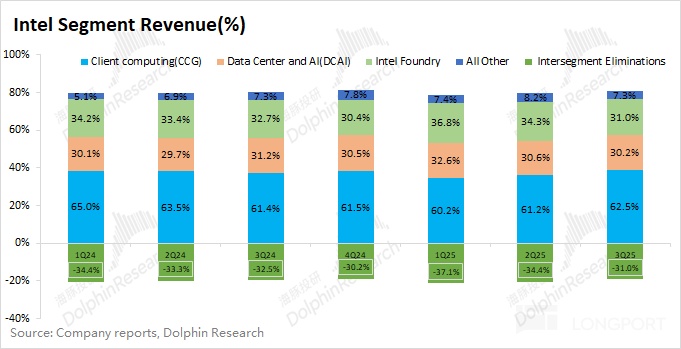

3、業務情況:在英特爾調整業務披露口徑後,當前公司最主要收入仍來自於客戶端業務和數據中心及 AI,兩者收入佔比達到 90% 以上。

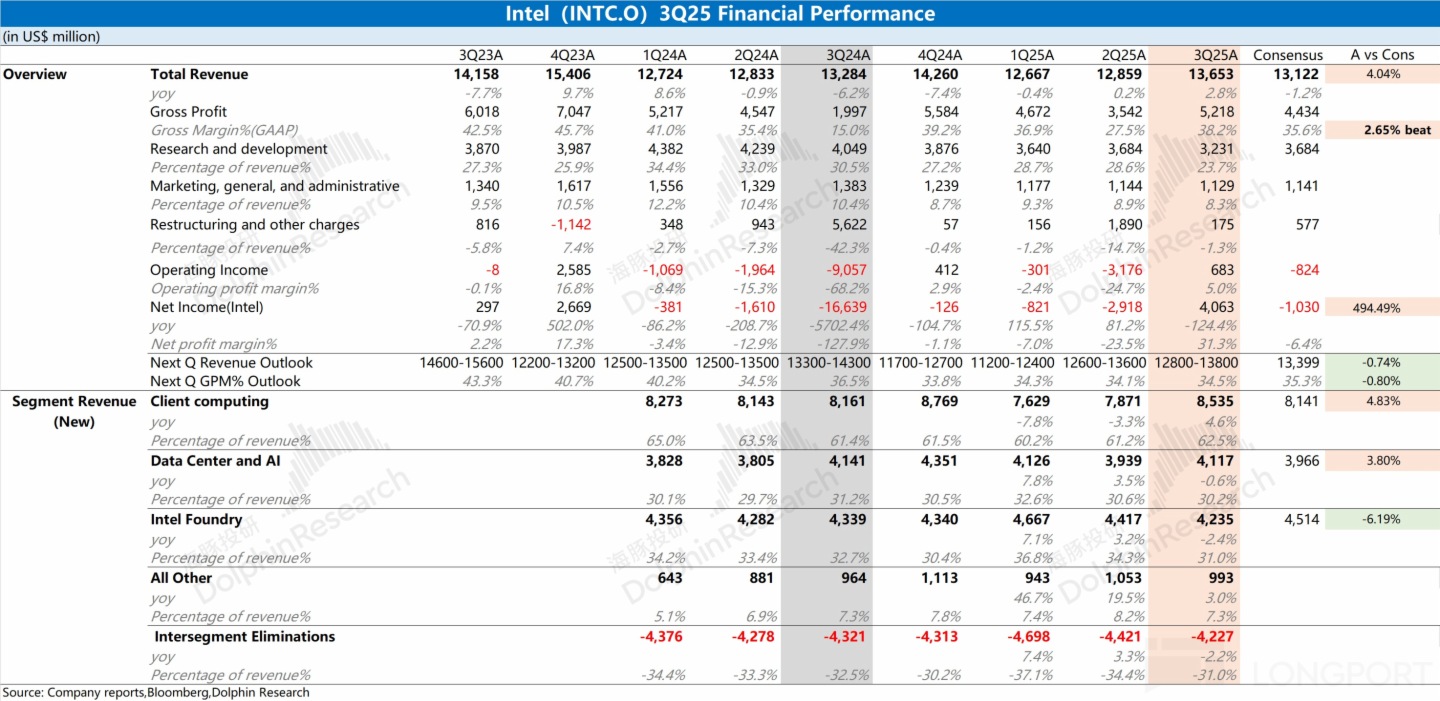

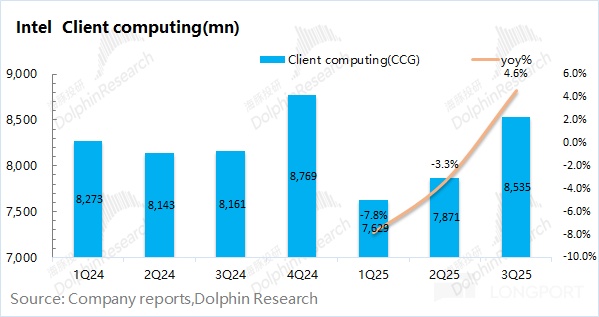

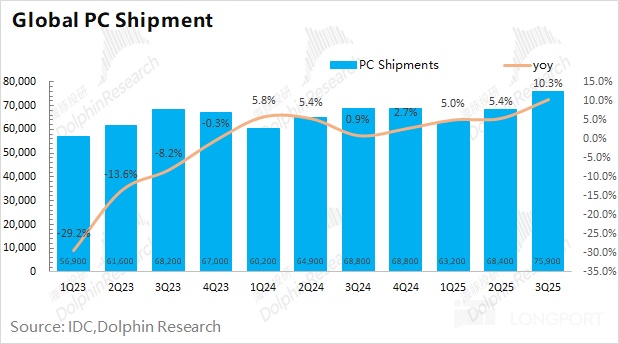

a)客戶端業務:本季度收入 85.4 億美元,同比增長 4.6%,增長主要來自於 PC 行業回暖的帶動。結合本季度全球 PC 出貨量同比增長 10% 來看,英特爾本季度在 PC 市場的份額仍然是在丟份額的;

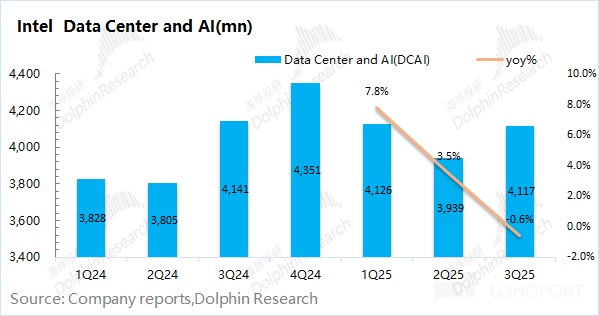

b)數據中心及 AI:本季度收入 41.2 億美元,同比減少 0.6%。公司當前業務仍主要圍繞於數據中心 CPU,本季度表現依然平淡。在本季度公司與英偉達在數據中心領域建立了合作,將 x86 CPU 集成 Nvlink 接口,公司也期望能獲得進入 AI 主戰場的機會。

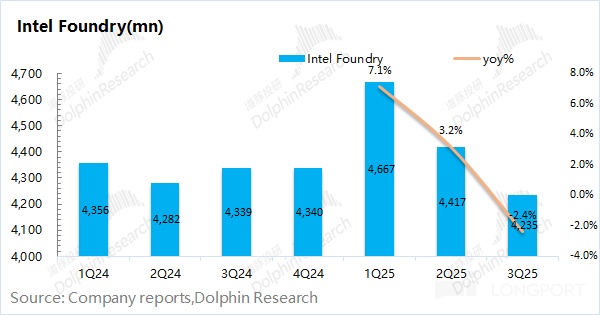

c)英特爾代工業務:本季度收入 42.4 億美元,同比下滑 2.4%。本季度代工收入仍主要來自於 intel7 和 Intel10,基本上都是對内的英特爾自有産品。

當前 18A 工藝已經開始量産,優先使用在公司自有的 Panther Lake 産品,這是個不錯的信號。雖然 18A 工藝在晶體管密度等方面仍落後於台積電,但新制程的量産還是能給市場傳達出追趕台積電的信心。

作為美國本土的半導體制造公司,如果英特爾的制程能力能向台積電靠攏,未來還是有機會獲得更多的訂單,代工業務將成為公司的接下來最主要的突破口。

4、下季度指引:英特爾預期公司 2025 年第四季度營收為 128-138 億美元,市場預期(134 億美元);2025 年第四季度毛利率為 34.5%,略低於市場預期(35.3%)。

海豚君整體觀點:業績面止虧回血,期待代工的再次 「綻放」

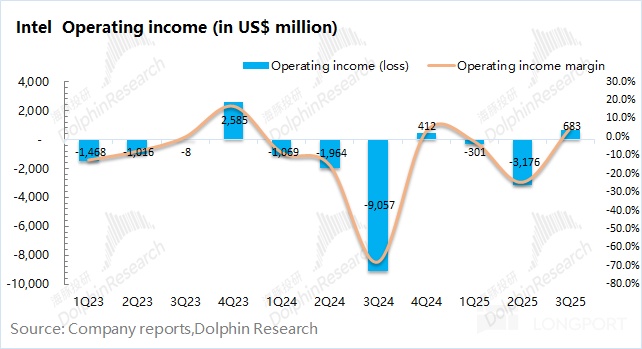

英特爾本季度財報不錯,營收和毛利率都超出了指引預期。其中毛利率是最大的亮點,本季度達到了 38.2%,帶動公司經營性利潤提前 「止虧為盈」。

即使公司毛利率提升明顯,但公司並未停下 「裁員降費」 的步伐。公司本季度員工數削減至 8.84 萬人,繼續向年末目標的 7.5 萬人靠攏,公司經營端費用也有望進一步下降。

對於下季度指引:公司預期下季度營收為 128-138 億美元,與本季度相近;下季度毛利率指引為 34.5%,主要是受到 Panther Lake 及新産綫爬坡和 Altera 業務剝離的影響。

英特爾在這個季度特別 「忙碌」,在接連拿下美國政府、軟銀的注資後,還與英偉達建立了合作。而英特爾的 PB 曾一度掉落至 1 倍以下,多方的助力提升了市場對英特爾業務回暖的信心,也讓公司脫離了 「破産式」 估值的境遇。

此前的英特爾面臨著四大 「窘境」:經營面持續虧損、基本退出 AI 主戰場、PC 領域的傳統優勢漸漸丟失和代工未見突破,逐步消磨了投資者的信心,並擔心公司走向 「破産」 的結局。

而在經過本季度以來的一係列操作後,分別給上述的 「擔憂」 係上了 「安全帶」:

a)美國政府、軟銀的注資:「虧損」 是能容忍的

美國政府在注資後,又拉來了軟銀和英偉達,而當前美國政府已經成為英特爾的最大單一股東。實際上,英特爾已經成為了一家 「美國國企」,這主要也是因為英特爾符合美國當前 「制造業回歸」 的大方針。

雖然英特爾的經營面短期内難有大的改善,但成為 「美國國企」 後,市場能容忍它的 「虧損」,並相信美國政府及相關企業會對它 「輸血」。

b)與英偉達的合作:進入 AI 主賽場,捍衛 PC 份額

英特爾經營面的 「低迷」,主要是公司處於 「看不到希望,還被偷家」 的局面:一方面,公司固守在傳統數據中心 CPU 領域,而遲遲未能打開 AI 芯片的局面;另一方面,公司原本的優勢領域(PC CPU 市場)還持續受到 AMD 的沖擊,尤其是在桌面級 CPU 市場中,AMD 的市場份額實現了對英特爾的反超。

本次與英偉達的合作,公司不僅收到了 50 億美元的注資,更重要是兩家公司將在數據中心和 PC 領域開展合作:①在數據中心領域,英特爾將為英偉達定制 x86 數據中心專用 CPU,集成 NVlink 接口,由英偉達將其集成至人工智能基礎設施平台並投放市場;②在 PC 領域,英特爾將生産集成英偉達 RTX GPU 芯片的 x86 係統級芯片(SOC)。

對於英特爾而言,這次合作既是 「防守」 也是 「希望」:

①「防守」:結合英偉達 GPU,推出面向 AI PC 的 SOC 産品。這既能彌補公司的不足,又能提升公司在 PC 市場的競爭力,抵禦 AMD 的沖擊;

②「希望」:雖然公司還未獲得英偉達的代工訂單,但將公司的 x86 數據中心 CPU 集成 Nvlink,也能讓英特爾獲得進入 AI 主戰場的機會;

c)代工的進展:

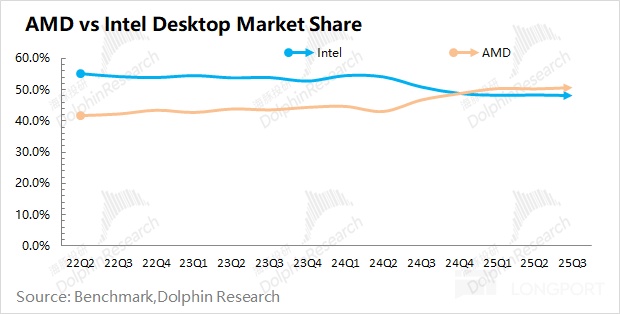

當前的 AI 芯片基本都依賴於台積電,三星和英特爾是最有希望的追趕者,英特爾的 18A 和 14A 的進展也是市場關注點。

在 10 月 9 日的英特爾技術之旅 2025 上公司宣佈 Intel 18A 已完成開發、生産認證並在俄勒岡州早期生産,正邁向在亞利桑那州晶圓廠大規模量産,目標量産時間為今年年内。

雖然英特爾 18A 的晶體管密度大致相當於台積電 3nm 的水平,但這也體現了英特爾在先進制程方面的進展。按公司計劃,18A 首先將用在 Panther Lake 産品上,然後再考慮對外代工。值得關注的是,後續 18A 的具體性能表現以及良率情況。

結合公司的代工路綫圖,公司將在 2026 年和 2027 年分別推出 18A-P 和 14A 制程。如果這份規劃能如期落地,「美國本土」 的英特爾將有機會 「挖角」 台積電,從而獲得外部訂單和更大的成長機會。

近期已有市場傳聞,「微軟向英特爾晶圓代工(Intel Foundry)下達了其 Maia 2 的訂單,計劃採用先進的 18A 工藝節點進行生産」,這進一步體現了市場對英特爾代工業務的信心。

對於英特爾的投資價值,由於公司當前業績勉強實現 「止虧為盈」,難以用 PE 來考量。如果從 PB 角度看,公司估值曾一度跌至 1 倍 PB 以下。而隨著美國政府、英偉達等方面的注資,英特爾已經避免了 「破産式」 估值。當前 PB 回升至 1.5-2 倍之間,也體現了市場對公司 「企穩回升」 的期待。

如果從公司業績的角度看,公司此前的虧損主要是受低毛利率的影響。隨著業務企穩,公司毛利率有望回升至 40% 及其上方。海豚君預期公司 2026 年有望實現全年層面的扭虧為盈(假定營收 +6%,毛利率 40.5%,稅率 10%),順利的話,公司利潤將在 2027 年明顯釋放。

結合公司當前市值(1670 億美元),大致對應 2027 年稅後經營性利潤的 PE 約為 29 倍左右(假定營收復合增速 5.6%,毛利率 44.5%,稅率 10%)。公司利潤端的明顯增長,主要得益於毛利率提升的帶動。

整體來看,美國政府、軟銀和英偉達等對英特爾的助力,給市場帶來了信心,公司也能避免再次掉落至 「破産式」 估值。此外,三家注資方的進入價格,也給英特爾的股價畫出了個底部區間(20-23 美元/股)。

而結合 PE 角度看,公司當前的市值中已經包含了公司經營面回暖的預期,需要 2026/2027 的利潤釋放來消化。如果公司代工業務表現超預期(良率表現不錯或 A14 提前量産),英特爾都有機會收獲到 AI 芯片的溢出訂單,帶動公司業績和股價的繼續上行。更多公司的進展情況,歡迎關注海豚君後續的管理層交流紀要等内容。

以下是海豚君對英特爾的具體分析:

一、核心數據:毛利率回升,經營面 「止虧為盈」

1.1 收入端:英特爾在 2025 年第三季度實現營收 136.5 億美元,同比增長 2.8%,超出公司指引區間(126-136 億美元)。

其中數據中心及 AI 業務依然平淡,公司本季度增長主要來自於客戶端業務的帶動。隨著 18A 開啓量産,市場的更多關注點將放在代工業務進展。

1.2 毛利及毛利率:英特爾在 2025 年第三季度實現毛利 52.2 億美元,同比/環比都有明顯增長。在收入小幅增長的情況下,主要是受毛利率提升的帶動。

具體毛利率方面,公司本季度毛利率 38.2%,明顯好於市場預期(35.6%)。

公司上季度受大約 10 億美元的非經營性費用影響,若剔除該影響,公司上季度毛利率約為 35%。即便如此,公司本季度的毛利率環比仍有明顯提升,主要得益於 PC 市場等下遊需求的回暖帶動。

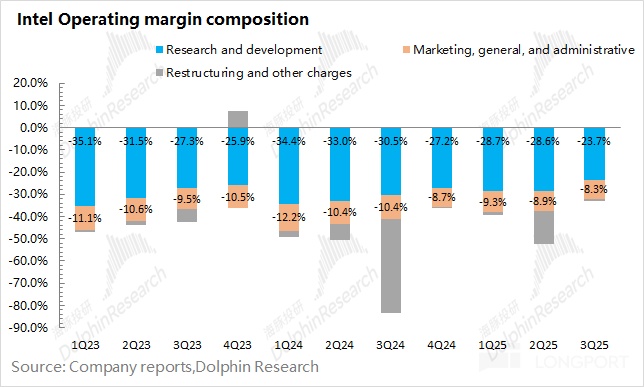

1.3 經營費用端:英特爾在 2025 年第三季度經營費用為 45.4 億美元,同比下滑 59%。公司新任 CEO 定下 「削減成本開支」 的目標後,經營費用也是一個關注點。

具體來看:①研發費用:32.3 億美元,同比下降 20%,;②銷售及管理費用:11.3 億美元,同比下降 18.4%;③重組及其他費用:1.75 億美元,同比大幅減少,這是由於去年同期公司大約有 50 多億美元的重組費用和商譽減值相關費用。

公司當前的員工數量下降至 8.84 萬人,環比減少 1.3 萬人。由於公司此前設定了員工人數至年底的目標是 7.5 萬人,預期公司在四季度仍將裁員 1.3 萬人左右。

1.4 淨利潤端:英特爾在 2025 年第三季度淨利潤為 40.6 億美元,大幅提升,其中主要是受毛利率提升及非經營損益的影響。

而從經營角度來看,公司本季度經營性利潤約為 6.83 億美元,實現 「扭虧為盈」,這更能反映公司真實的經營狀況。本季度公司經營端回升,主要得益於費用端的減少,以及 PC 市場回暖和毛利率提升的帶動。

二、細分數據情況:PC 市場借東風,代工是最大期待

英特爾在更換 CEO 後,公司在上季度對業務的披露口徑再次調整。英特爾將自有産品業務分為客戶端業務和數據中心及 AI 兩部分,其餘還有晶圓代工和所有其他業務。

網絡及邊緣業務從本季度開始不再單獨披露,而 Altera、Mobileye、IMS 等業務統一都歸到所有其他業務之内。而在 Altera、Mobileye 剝離之後,其他業務中主要包括 IMS 業務、初創項目等其他業務。

在公司對業務調整後,可以看出客戶端業務和數據中心業務是公司最大的收入來源。結合公司晶圓代工和内部抵消的情況來看,英特爾仍幾乎是自産自銷,當前對外代工業務收入很少。

2.1 客戶端業務

英特爾的客戶端收入在 2025 年第三季度實現 85.4 億美元,同比增長 4.6%。本季度增長,主要得益於 PC 市場回暖和下遊客戶備貨需求的增加。

由於公司在今年第一季度調整了業務口徑,將一部分原來的網絡及邊緣收入計入客戶端業務中,因而數據上和過往財報不太一致。

結合 IDC 行業數據來看,本季度全球出貨量為 7590 萬台,同比增長 10%,整體行業繼續回暖。相比而言,公司客戶端收入僅增 4.6%,這表明當前英特爾在 PC 市場仍然繼續在丟失份額。

近期公司與英偉達建立合作,也是期望能抵禦 AMD 的繼續侵蝕。由於英特爾在獨立顯卡領域遲遲沒有進展,導致在市場的競爭力下滑。通過結合英偉達 GPU,面向 AI PC 市場推出 SOC 産品,能在一定程度上提升公司在 PC 市場的競爭力,進而打入高端 PC 市場。

2.2 數據中心及 AI

英特爾的數據中心及 AI 收入在 2025 年第三季度實現 41.2 億美元,同比下滑 0.6%。其中環比增長,得益於 AI 服務器相關需求的帶動。但整體看,公司的數據中心及 AI 收入依然維持在 40 億美元附近,相對平淡。

當前公司的數據中心及 AI 業務仍然基本圍繞於 CPU 産品,由於公司遲遲沒能突破 CPU,公司很難進入 AI 主戰場。

通過近期與英偉達的合作,英特爾 x86 數據中心 CPU 産品接入 Nvlink,能給下遊的雲服務們提供更多的選擇機會,英特爾也有機會在 AI 主戰場 「喝點湯」。

這另一方面,也表明英特爾的新任 CEO 調整了公司策略,將更多精力聚焦於制造能力提升。公司在數據中心市場將相對更聚焦於 CPU 領域,以及代工制程能力的突破。

如果公司的代工業務實現突破,即使沒能推出自有的 GPU 産品,也能通過獲取 GPU、ASIC 等廠商訂單來實現打入數據中心核心賽道。

2.3 英特爾的代工業務

英特爾的晶圓代工業務收入在 2025 年第三季度實現 42.4 億美元,同比下滑 2.4%。結合公司本季度的各業務内部的抵消總額也有 42.3 億美元,可以看出公司當前的晶圓代工基本都是對内服務,對外代工收入極少。

公司新任 CEO 更明確提出了要聚焦代工業務的發展,因而英特爾將對代工業務更為重視,也是公司 「重獲新生」 的機會。

英特爾的美國本土制造産能,本身就是公司的 「血脈」 優勢,這也是近期美國政府並拉攏軟銀、英偉達對公司進行 「輸血」 的主要原因。而今,公司已經成為 「美國國企」,這很大程度避免了公司再陷 「破産式」 的境遇。

公司本季度的代工業務仍主要集中於 Intel7 和 Intel10 方面,市場最關注的 18A 已經開始量産。雖然公司的 18A 産品在晶體管密度等方面,與台積電仍有差距,但這也體現了公司在先進制程領域的努力追趕。

目前 18A 産品仍是用於公司的自有産品 Panther Lake,如果後續表現出不錯的性能和良率情況,公司也有獲取外部客戶訂單的機會。

在陸續獲得多方注資後,市場已經不再擔心公司 「破産」 的可能性。而代工業務,已經成為英特爾當前的最大關注點。如果公司的 18A 或 14A 取得不錯的進展和外部客戶,都有望給公司帶來更大的信心。

<此處結束>

海豚投研關於英特爾文章回溯:

2025 年 9 月 19 日突發點評《英特爾:抱上英偉達 「大肉腿」,誰是真贏家?》

2025 年 7 月 25 日電話會《英特爾(紀要):18A 産量峰值將在 2030 年左右》

2025 年 7 月 25 日財報點評《英特爾:大裁員後,美式 「中芯」 就是好終局?》

2025 年 4 月 25 日電話會《英特爾(紀要):全年資本開支從 200 億降到 180 億》

2025 年 4 月 25 日財報點評《英特爾:左手賣資産、右手裁員,換帥自救能成嗎?》

2025 年 1 月 31 日英特爾電話會《英特爾(紀要):2027 年底實現代工服務的收支平衡》

2025 年 1 月 31 日英特爾財報點評《英特爾:裁員降費顯成效,增長卻成 「老大難」?》

2024 年 11 月 1 日英特爾財報點評《英特爾:甩掉 「大包袱」,能重新站起來嗎?》

2024 年 8 月 2 日英特爾財報點評《全綫大潰敗,英特爾 「黃粱一夢」》

2024 年 4 月 26 日英特爾財報點評《英特爾:被邊緣化的 AI 旁觀者》

2024 年 1 月 26 日英特爾電話會《Intel 3,是機會嗎?(英特爾 23Q4 電話會)》

2024 年 1 月 26 日英特爾財報點評《英特爾:處理器王座不再,AI 戰潰不成軍》

2024 年 1 月 17 日英特爾深度《英特爾:AI PC,是 「牙膏廠」 的救命稻草嗎?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研