繼$寧德時代(03750.HK) 2025 年 5 月 20 日在港股上市後,發行價為 263 港元/股,而截至今日收盤,寧王的股價相比發行價漲幅已達 36%,而寧王港股相比 A 股溢價已達 22.4%。

為何已經是 「牛夫人」 的寧王,到了港股就成了 「小甜甜」?寧王真會迎來價值重估嗎?它的基本面到底有什麼變化?

本篇分析先從基本面來看一下業務預期情況,再說資金面的情況。先從國内與海外(尤其是歐洲)動力電池市場的邊際變化進行分析:

一、國内動力:

a. 供需本身無變化,但反内卷下盈利預期變好

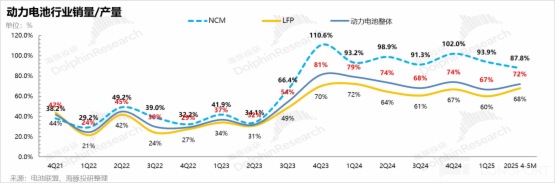

從國内動力電池行業整體來看,目前國内動力電池的景氣度處於還不錯的水平(動力電池行業銷量/産量基本維持在 70%+ 以上),而在明年要開始加收新能源購置稅,再疊加國補政策是否延續的不確定性,2025 年預計下半年終端需求側有所保障,也會帶動中遊電池行業的需求側景氣度。

同時疊加政策層面 「反内卷」 下,以及鋰電行業整體層面的控産下,預計整體 2025 年供需關係相對平衡,動力電池行業銷量/産量比例可能會持續維持在 70%+ 水平。

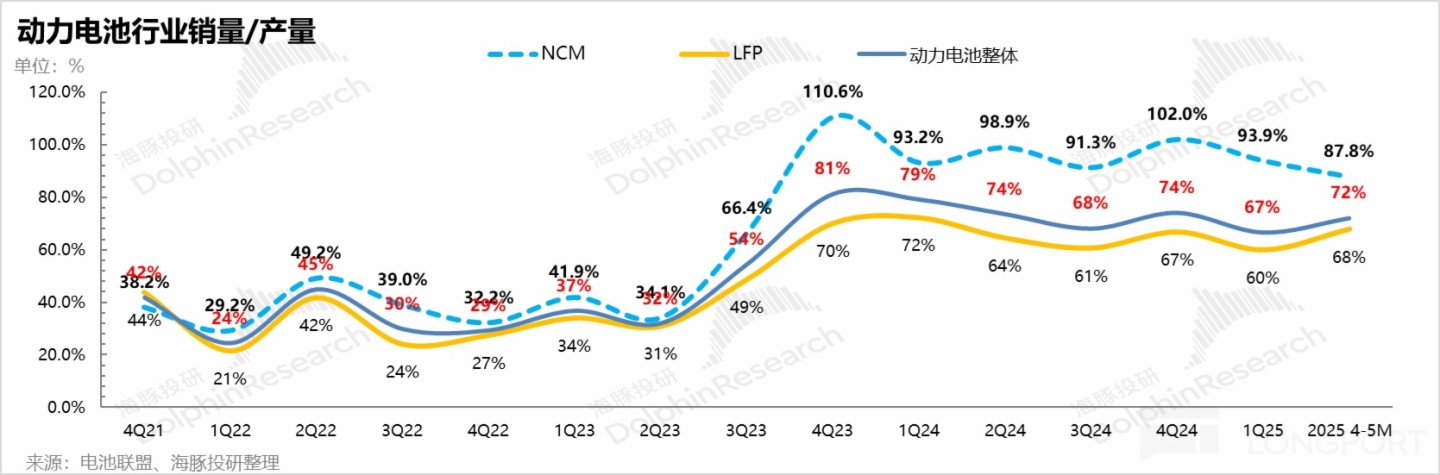

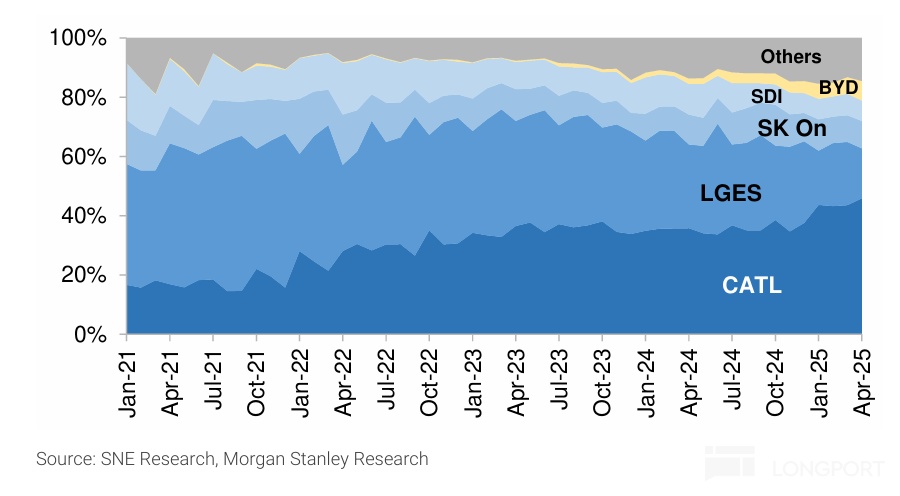

b. 寧王自身市佔率雖仍呈現下滑趨勢,但預期下滑趨勢有限

但從寧王自身在國内的市佔率趨勢來看(去比亞迪計算,主要自供為主),寧王在國内的市佔率仍然呈現持續的下行趨勢,而下行的根本原因仍在於 LFP 電池的市佔率持續下滑。

在行業層面,低價 LFP 電池佔比持續提升(LFP 電池在國内裝車量中的比重佔比從 2024 年 75% 已經提升到 2025 年 1-5 月 82% 左右),背後仍然是國内終端賣車的極度内卷,導致對性價比車型的高需求,而車企在對低定價下的需求下只能以採購 LFP 電池去實現毛利率和定價端的平衡。

但寧王自身在戰略上因為不打價格戰(和新能源車龍頭比亞迪採取的戰略基本相反),在終端汽車行業對於低價 LFP 電池需求的高增下,以及 LFP 電池本身的壁壘不高情況下,寧王在國内 LFP 電池上仍然還在持續丟份額的狀態。

但在政策面可能對電池價格戰也會加以管控,以及行業整體供需關係相對平衡的情況下,預計寧王 2025 年市佔率基本僅相比 2024 年有可能存在小幅下滑。

二、海外動力電池:歐洲要驚豔一把?

從海外電動車兩個最大的市場來看,美國因為政策原因,寧王目前只能以其資産技術授權(LRS)的方式去輸出,海豚君估算下來,歐洲很可能是寧王海外動力電池超預期的市場:

1. 歐洲新能源車滲透率反撲

從歐洲新能源汽車滲透率來看,2025 年 1-5 月歐洲市佔率呈現相對明顯的提升趨勢,從 2024 年 23% 提升到 2025 年 1-5 年 25.5%,而 5 月單月的新能源車滲透率達到了 27%。

歐洲新能源汽車 CO₂碳排放合規方案雖然在時間期限上有所放寬,從原先的 2025 年單年度考核,調整為 2025-2027 年的平均考核、給了三年的窗口期。

但即使是寬限了一下,但 2025 年會實質性進入合規排放要求的第一年,帶動歐洲車企從燃油車向新能源車的加速轉型,尤其是為了滿足排放標準,必須推高純電車型佔新能源車佔比提升(純電車型相比插混車型 CO₂排放量更低),因此歐洲新能源車滲透率和單車整體帶電量都有提升趨勢。

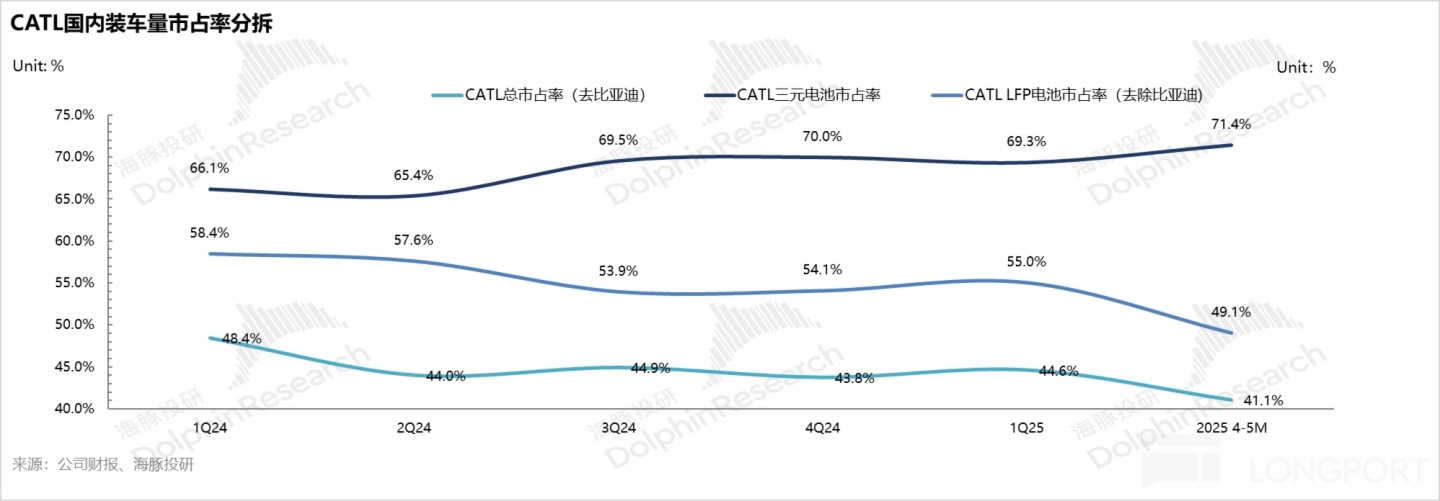

2. 寧王自身在歐洲市場份額呈現擴張趨勢:

而從寧王在歐洲市佔率來看,寧王 2025 年以來的市佔率也呈現了持續擴張的趨勢,從 2024 年 35% 提升到 2025 年 1-4 月 44%。

而從歐洲幾大玩家的市場份額來看,寧王持續侵蝕 LG/SK On 的份額,一方面在於歐洲電動車補貼的逐步退坡後,經濟型電動車需求會持續提升,而寧王 LFP+ 三元路綫雙佈局,相比 LG/SK On/SDI 主要以三元為主,LFP 處於剛起步階段,寧王的 LFP 電池更具備低價優勢,更能滿足歐洲對經濟型電動車的需求。

同時,寧王也在歐洲加速建廠,規避關稅和物流成本,使在歐洲的動力電池價格更具備競爭力,搶佔歐洲 2025-2027 年碳排放法規對於新能源電車需求持續提升的時間窗口。

所以由此看出,在國内動力電池市場競爭激烈,歐洲市場反而對於中國電池廠商是非常好的佈局機會,寧王也既可以享受到歐洲市場的新能源車市場份額增長,同時也實現了市佔率擴張趨勢。

海豚君預計在 2025 年歐洲新能源車整體滲透率 28%-30%,寧王在歐洲市佔率繼續提升至 48% 的情況下(2024 年 35%),歐洲市場能給寧王 2025 年貢獻的動力電池出貨量增量在 40-50Gwh 之間。

相比 2024 年的 380Gwh 總出貨量,這相當於貢獻了 13 個增長點,且出貨歐洲 wh 單價接近國内兩倍,因此這個出貨量對應的收入增長還更高。

三、如何看寧王目前估值?

由此看出,國内雖然寧王很難有提市佔率的的 alpha 邏輯,但國内動力行業整體供需關係仍然相對穩定,只是政策層面反内卷之後,帶著整個産業鏈的競爭格局預期改善。

寧王在基本面上可能會超出市場預期的地方,主要是歐洲地區,在正式進入排放要求落地階段,純電滲透率加速提升,從而帶動動力電池需求提升;同時寧王在自身較全的産品佈局和前瞻的産能佈局下,又有市佔率提升的希望。

估值角度,按照海豚君預期的今年出貨量 620-630Gwh 的假設下(已經包括對歐洲的增量假設),寧德港股對應目前 2025 年的 P/E 倍數在 22 倍左右。

而在樂觀情緒演繹下(25 年 630 Gwh 出貨量、單 wh 0.11-0.113 元淨利、25XPE)可能相對目前港股股價大概也就 15%-20% 上行空間,它估值繼續提升空間並不大。

資産屬性上,在海外資金眼中,歐洲市場因存量海外對手産品綫配置不足,多數國内對手還沒有在海外地區有規模性産能,看起來似乎有一定科技屬性,但海豚君認為這種寧王海外相比對手的優勢,仍然偏産能時間錯配,不算真正意義上的科技資産,要拿到 25XPE 上的科技估值,可能還有難度,沒有本質上的估值邏輯變化。

四、如何看待寧王 A/H 股溢價?

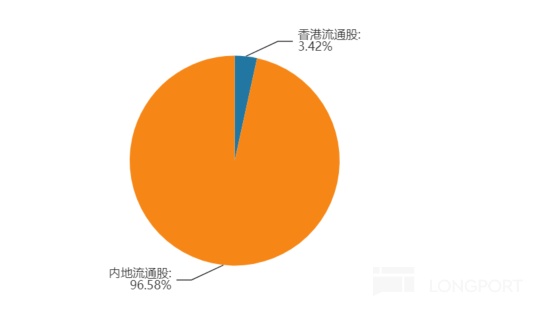

① H 股發行結構與流通盤小:

寧德時代 H 股盤子僅佔總股本 3.4%,其中約 70% 由前 25 大機構投資者持有,50% 被基石投資者鎖定 6 個月,實際流通盤相對較小。

② 寧德時代標的稀缺性:

寧德時代是全球動力電池龍頭,港股市場同類標的稀缺,H 股上市成為資金追逐的核心資産,帶動溢價。

③ 被動資金與指數納入預期

寧德時代 H 股已經被納入 MSCI 指數,市場預期對寧王快速納入恒生指數有一定預期,會吸引大量被動資金配置,從而提升 H 股估值。

内容來源:長橋海豚投研