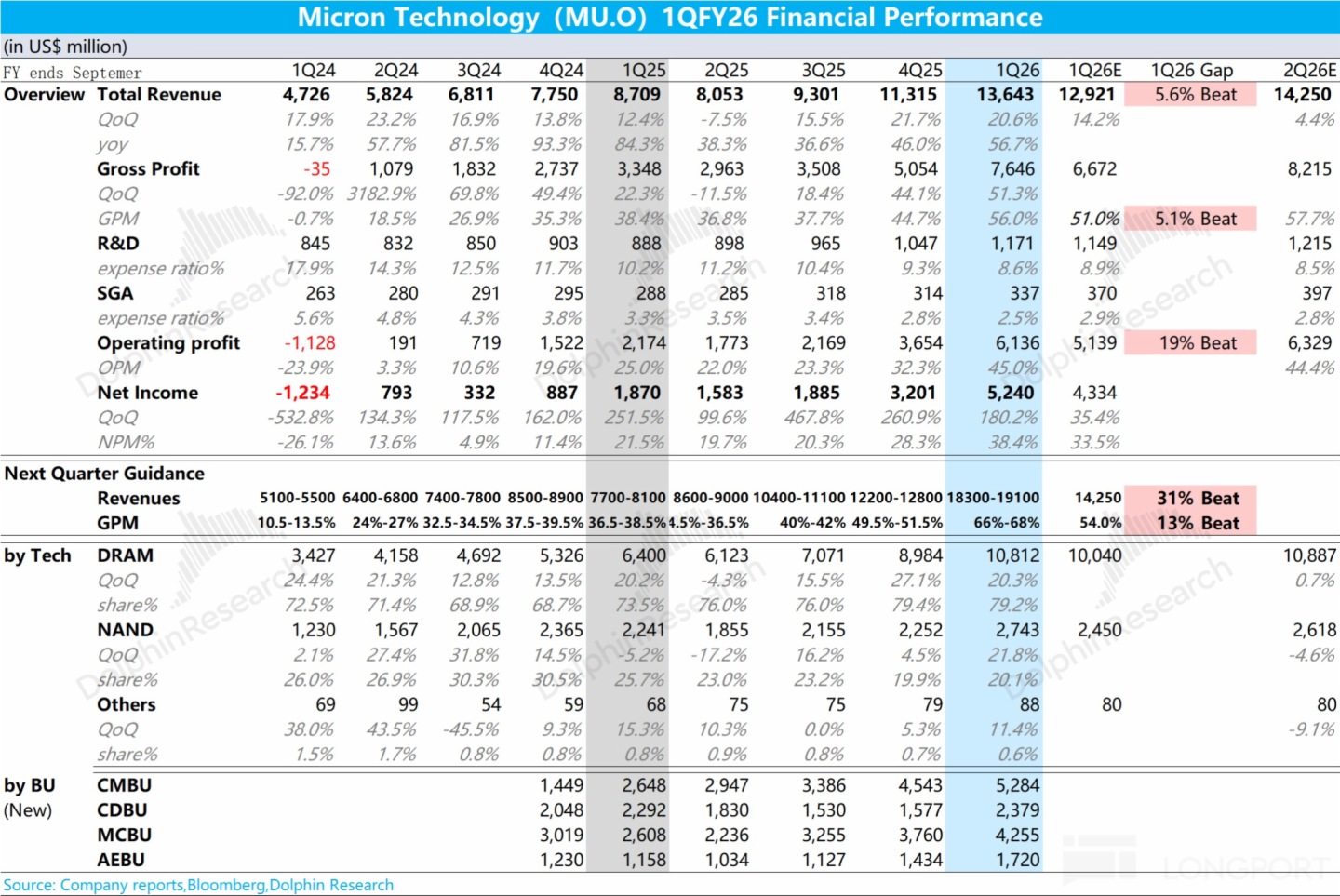

結合$美光科技(MU.US)本次財報後的大會 + 小會,海豚君整理的主要核心點:

1)存儲市場需求:2025 年 DRAM 位需求增長預期上調至 20% 左右(原預期 15% 以上),NAND 位需求增長預期為 15% 以上(原預期 10%-15%)。2026 年 DRAM 和 NAND 行業出貨量預計較 2025 年增長約 20%。

2)HBM 市場:HBM 總可獲得的市場規模(TAM)預計將以約 40% 的復合年增長率持續擴張,從 2025 年的 350 億美元增長至 2028 年的 1000 億美元(超過 2024 年整個 DRAM 市場總量)。此裡程碑達成時間較此前預期提前兩年。

2026 年 HBM 供應已全部與客戶達成價格和數量協議(售罄),存在大量未滿足需求。HBM 需求激增(與 DDR5 的比率為 3:1 且持續擴大)加劇供應壓力,且潔淨室建設周期可能延長。

3)資本開支:2026 財年資本支出計劃從此前預估的 180 億美元提升至約 200 億美元,主要用於提升 HBM 産能及 2026 年 1-gamma 産品供應能力。預計 2027 年資本支出將高於 2026 年。

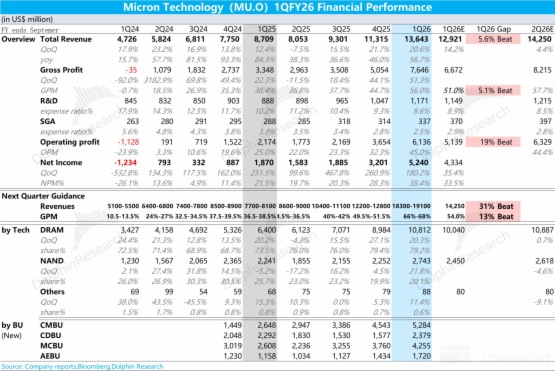

關於資本密集度,第一季度資本支出佔銷售額的比例低 35%。根據第二季度營收和資本支出指引,可以算出該比例在 25% 左右。

4)HBM4 進展:HBM4 計劃 2026 年第二季度量産,良率爬坡速度快於 HBM3E。HBM4 初期會在 1-beta 平台,後續將轉移至 1-gamma 工藝。HBM3/HBM4 初期均基於 1-beta 工藝節點,共享封裝與測試架構,技術經驗可以復用。2026 年的 HBM 收入將是 HBM3E 與 HBM4 的組合。

5)經營面展望:下季度 DRAM 出貨量小幅增長,營收增長主要來自於價格驅動;毛利率在第二財季之後會繼續擴張,但增速將比過去幾個季度或第一、第二季度指引中看到的更為平緩。

6)現金用途(擴大生産 - 降低債務 - 股息及回購):首先,投資於業務,包括支持産能投資和技術領先;其次,加強資産負債表,降低債務水平。最後是,增加股息和回購股票。

美光財報後分析師小會詳細内容如下:

Q:本季度 DRAM 比特出貨量略有增長,其中非 HBM DRAM 比特出貨量是否環比增長?當前季度的指引中,對 NAND 和閃存的比特出貨量有何考量?

A:我們正全力增加比特供應,並計劃在 2026 財年實現 20% 的比特出貨量增長。這通過提升現有工廠效率和推動技術節點轉型(如 1 gamma 和 G9 節點)來實現,同時也盡力提前建設計劃。我們第一季度的比特出貨量環比僅有非常溫和的增長,預計第二季度會略多一些,但營收增長主要仍由價格驅動。

Q:考慮到第四季度有 14 周,應如何看待接下來幾個季度的運營支出走勢?

A:我們已給出第二季度指引。第三季度的運營支出相對於第二季度將大致持平,而第四季度將會上升,且由於額外的一周,增幅會更明顯。

Q:鑒於 DRAM 和 NAND 定價均顯著上漲,且傳統 DRAM 盈利能力大幅改善,在需求端你們如何決定在傳統 DRAM 與 HBM 之間分配産能?如何看待 2026-2027 年的情況?A:我們處在一個非常特殊的環境下,DRAM 和 NAND 的總需求遠高於供應能力,這不僅是美光面臨的問題,也是整個行業層面的情況。我們無法完全滿足任何細分領域客戶的需求,所有細分市場都處於短缺狀態,無論是 HBM 還是非 HBM 部分。在可預見的未來,這種供需不匹配將持續存在,因為過去幾個月數據中心客戶群的需求出現了非常顯著和普遍的躍升。因此,在廣泛層面上滿足客戶需求存在挑戰。

關於産能分配,我無法透露太多細節。但可以說,我們正非常努力地為所有客戶尋找供應門檻水平,以盡量減少供應不足對其業務的影響。

Q:在企業級 SSD 方面,你們看到 QLC 産品需求強勁,從 120TB 到 245TB。能否說明現在 AI 服務器上 SSD 的搭載率與去年相比如何?尤其是隨著推理等應用增加,你們如何看待其同比增長?

A:搭載率確實在增長,AI 服務器需要更多高容量 SSD,也需要大量高性能 SSD,這正是我們 Gen 6 SSD 進入市場的地方。我們是第一家向市場供應合格 Gen 6 SSD 的公司,這正迅速獲得市場認可,並幫助我們提升了在數據中心 SSD 領域的份額。至於高容量 SSD,美光在 QLC 工作負載方面處於領導地位,我們的整體 QLC 位混合比例高於業内其他公司。此外,像 AI 視頻緩存這樣的工作負載確實需要大量高容量 SSD。除了 AI 服務器使用更多 SSD 這一基本增長趨勢外,我們的客戶也面臨 HDD 供應不足的情況,因此産生了大量轉向 SSD 的需求。綜合這些趨勢,我們供應給客戶的 NAND 能力也已供不應求。

需要補充的是,我們的 SSD 業務(固態硬盤)在 2025 年第一季度超過 10 億美元,在 2026 年第一季度已經突破了這個水平。隨著行業逐漸克服供應鏈相關問題,並且基於該業務的需求,我們預計其增長將在今年加速。

Q:毛利率已達到 68%,遠高於此前峰值,未來可能的路徑是怎樣的?是否存在一個目標商業模式?A:毛利率創新高主要由 AI 驅動的長期需求、技術産品領先、運營效率及全行業供應緊張推動。預計毛利率將從第二季度起繼續上升,基於市場環境保持積極、我們將産品部署於高端市場且成本表現良好。但由於基數高,相同價格上漲帶來的毛利率擴張幅度會減小,因此未來增速將比之前更為平緩。

Q:客戶不斷調高預測,但你們說 HBM 已售罄,這是否意味著沒有增産能力?還是說只是在當前預測水平上售罄?你們的生産有多大靈活性來滿足客戶額外的需求增長?A:我們對自身供應有清晰的可見性,並已與客戶就 2026 年 HBM 的數量和價格達成協議。如果能增加供應,我們可以迅速以有利條件提供給客戶。但總體需求遠超供應,即使小幅增産也無法滿足巨大的需求缺口,我們存在大量未滿足的需求。整個市場都處於短缺狀態,因為 HBM 和 DRAM 在晶圓廠中共享産能(例如在 1-beta 節點)。

我們正努力提高 DRAM、HBM 和 NAND 的供應,1 gamma 和 G9 節點的良率提升順利,這些技術節點轉型將是明年位增長的主要來源。我們預計HBM4 的良率提升速度將快於 HBM3E。然而,當前的需求環境導致無論我們或整個行業能供應多少,都遠遠無法滿足。

Q:HBM4 良率更高,但 HBM 認證時間很長,這是否會改變你們的工藝技術節奏?現有工藝節點會生産更長時間嗎?A:我們的 HBM3 和 HBM4 初期都基於 1-beta 工藝技術,並採用了從 HBM3E、HBM4 延續至今的相似組裝架構和工藝。我們預期 HBM4 良率提升更快,是因為能夠充分利用我們在 1-beta 工藝以及封裝和測試方面積累的經驗,這些産品具有共同的架構。

Q:1 gamma 工藝會用於 HBM4 嗎?還是 HBM4 將一直使用 1 beta 工藝?A:HBM4 初期會在 1-beta 平台,後續將轉移至 1-gamma 工藝。我們尚未給出未來世代的詳細指引,但我們客戶的平台更新節奏保持大約每 12 個月一次,因此我們將專注於以大約 12 個月的周期為客戶提供新的高帶寬内存解決方案,這一節奏不會放緩。

Q:在不同産品(如 HBM、低功耗、高性能産品)之間重新分配晶圓産能的速度有多快?在制造過程中可以多晚改變最終産品?A:在給定的 DRAM 技術節點上,不同的設計共享工藝流程,但每個設計本身是獨特的。一旦開始生産某一設計,無論是低功耗、DDR 還是 HBM 設計,其時間框架就確定了。因此,在不同的産品之間切換,基本上需要一個工藝周期的時間。

我們圍繞所有産品、産品路綫圖以及何時在何種節點上生産何種産品進行了廣泛的規劃,這其中涉及很多因素,成本並非唯一因素。對於 HBM 這樣復雜的産品,其穩定性和與客戶的快速協同非常重要。因此,保持 1 beta 這樣的穩定節點有其價值,而當 1 gamma 節點在合適時機可用時我們也會使用。我們正盡快提升 1 gamma 的産能以滿足需求。一般來說,我們告訴客戶,如果他們想要變更 fab 中的 DRAM 産品,需要大約 5 個月的時間:前端需要 3 到 3.5 個月,後端根據産品復雜度需要 6 到 8 周。客戶理解這需要較長的時間。

Q:關於資本支出,能否說明其在設施、設備、建設等方面的細分,以及 2026 到 2027 年這個構成可能如何變化?A:除了2027 年總資本支出將高於 2026 年之外,我們未提供關於 2027 年的其他具體信息。在電話會中,我們提到從 2025 到 2026 財年,建設資本支出計劃大約翻倍,這指明了變化方向。我們有愛達荷州 1 號、2 號工廠,日本等多處建設工地,這些將推動 2026 到 2027 年資本支出的連續增長。此外,新加坡也有相當規模的建設,我們還將為印度的封裝測試工廠配備設備,該廠將於 2026 年初從試産轉向量産爬坡。因此,資本支出將混合增長,包括用於中長期投資的建設資本支出,以及投入現有潔淨室的設備資本支出,當然還有針對 HBM 和傳統封裝的組裝投資。

關於資本密集度,第一季度資本支出佔銷售額的比例低於我們曾討論的 35%。根據我們給出的第二季度營收和資本支出指引,可以算出該比例在 25% 左右。我們正在增強自由現金流,第一季度自由現金流利潤率接近30%,且全年自由現金流將增長。我們在第一季度償還了27 億美元債務,回購了3 億美元股票,並實現了淨現金狀態,當季自由現金流也創下紀錄。

Q:考慮到你們是許多嵌入式及其他關鍵應用(如汽車)的關鍵供應商,能否談談這些傳統或嵌入式應用在産能分配上的最低保證水平?或者,你們對數據中心産能或業務佔比的最大承受水平是怎樣的?A:整個市場正在向數據中心傾斜,我們的産品組合和業務構成也正隨之調整,目標是持續將産出導向投資回報率更高的領域。因此,我們的産品組合向更高利潤率産品轉移,這已成為我們長期財務表現的重要驅動力。與此同時,我們在汽車、工業等關鍵應用領域確實佔有很大份額。

為此,我們正在投資升級弗吉尼亞州馬納薩斯的工廠,引入 1 alpha DRAM 技術,以持續支持長生命周期的傳統産品。當前的需求環境和全行業的結構性供應挑戰,使得我們難以滿足所有細分市場客戶的全部需求。因此,我們正在努力評估每位客戶所需的最低供應門檻,並鼓勵他們在此環境下尋找其他供應來源。我們當然會繼續確保兌現對客戶的承諾,但這是一個微妙的平衡過程,要滿足所有客戶的需求非常困難,我們正盡最大努力在各個細分市場做到最好。

Q:關於電話會中提到的廣島潔淨室擴張,它何時能轉化為量産能力?特別是在 2026 年嗎?A:該潔淨室空間將用於部署和支持未來幾代 DRAM 技術,其時間安排將配合這些新節點的空間需求。不,不在 2026 年。

Q:如何平衡不同市場間的 DRAM 分配決策?是否僅關注最高毛利率?如何確保中端 PC 公司獲得足夠供應?A:分配存在困難。我們不僅專注於優化毛利率,也會確保定價反映所售産品的價值,這使各細分市場的利潤率表現趨於接近。我們與全球不同規模的客戶有著多年甚至數十年的合作關係,非常重視對他們的責任。我們努力以適當的方式管理分配,以確保各細分市場的多樣性,支持戰略客戶,並在此類時期盡力將供應導向這些客戶,同時盡量減少因 DRAM 或 NAND 供應不足可能對客戶業務造成的影響。

Q:隨著未來幾個季度可能産生大量現金,現金使用的優先級是什麼?在分紅、回購或其他用途之間如何考慮?A:現金使用的優先級是:首先,再投資於業務,包括支持市場所需的産能投資,以及保持技術領先地位。其次,加強資産負債表,降低債務水平。然後,隨著時間的推移增加股息。最後,用我們認為擁有的超額流動性回購股票。我們在第一季度回購了 3 億美元股票。由於芯片項目的限制,前兩年股票回購有限制。第一年限制期已結束,目前處於第二年的限制期内,今年我們可以回購一些股票,比第一季度回購的金額略多。到明年此時,限制將基本解除。

Q:能否提醒我們,今年的資本支出中,建設相關資本支出的佔比或趨勢基數是怎樣的?A:我們未提供具體數字,但我們提到從 2025 財年到 2026 財年,建設類相關的資本支出將翻倍,這可以提供一些參考。基數將更高。

本文的風險披露與聲明:海豚君免責聲明及一般披露

内容來源:長橋海豚投研