$Spotify(SPOT.US) 四季報在 2 月 4 日美股盤前出爐,盡管在實打實的盈利之後,股價節節升高。但利用流量分配權進行降本和内部增效,以及龍頭漲價紅利的兩個邏輯,海豚君原本還偏想象力的樂觀前景預期,卻很快就看到了逐步落地和兌現的迹象。

具體來看財報核心要點:

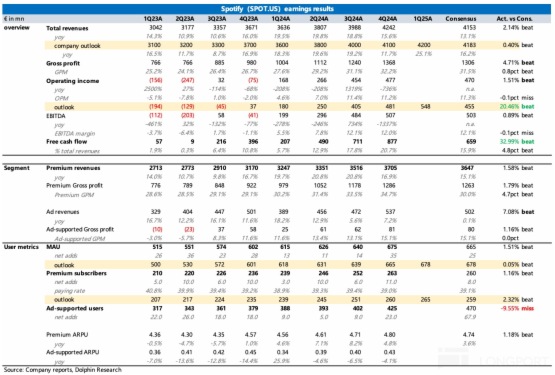

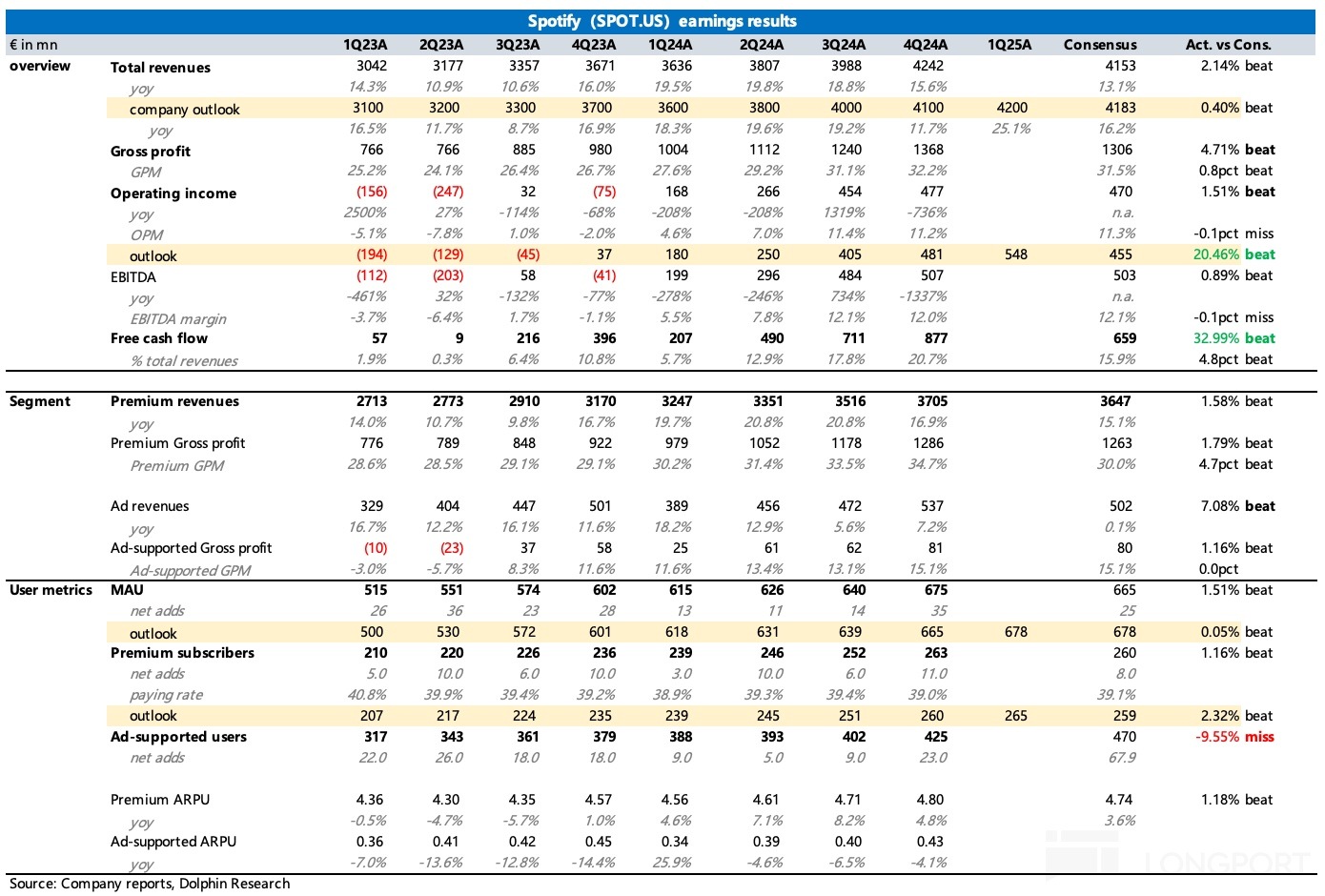

1. 盈利能力仍是主要超預期的地方

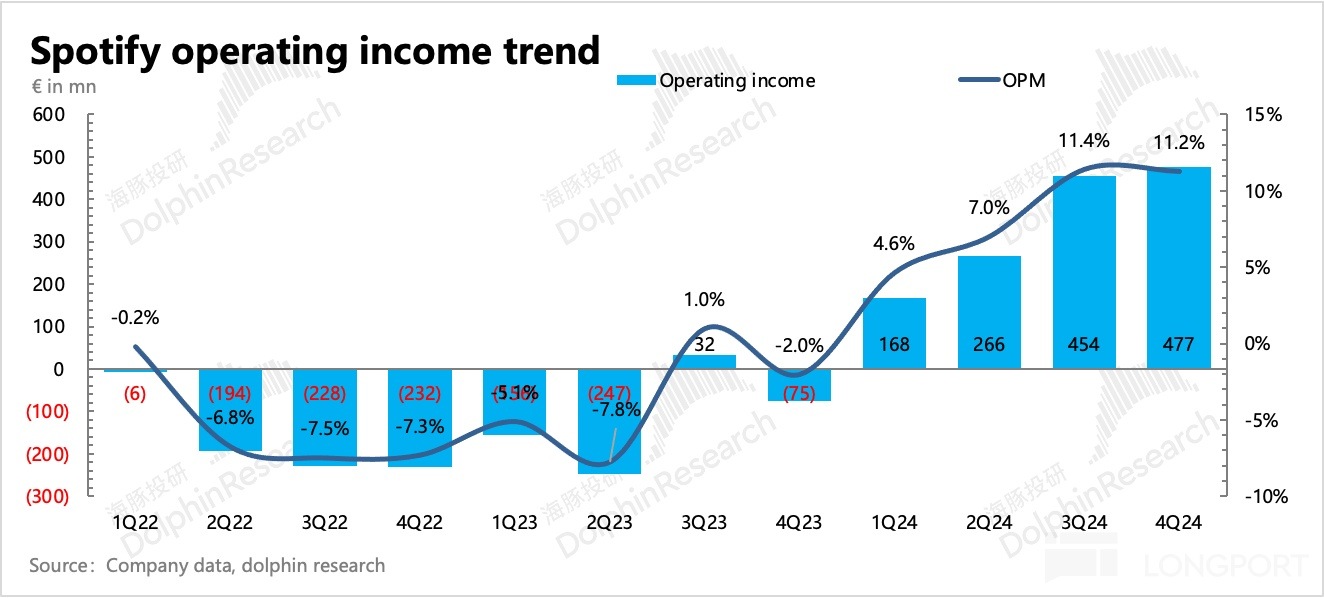

在盈利端,表面超預期的似乎只有公司對 1Q25 的指引。實際上 4Q24 同樣因為降本增效表現不俗,但因為市值走高,與市值相關的股權激勵以及相關稅費(Social charge)也同步被顯著拉高,從而影響了 GAAP 下的經營利潤表現。

但如果剔除這個非經常費用,看 Non-GAAP 經營利潤或者直接看自由現金流,就能發現 Q4 仍然貫徹落實了 「降本提效」 方針。

具體操作上:

(1)毛利率穩步提升

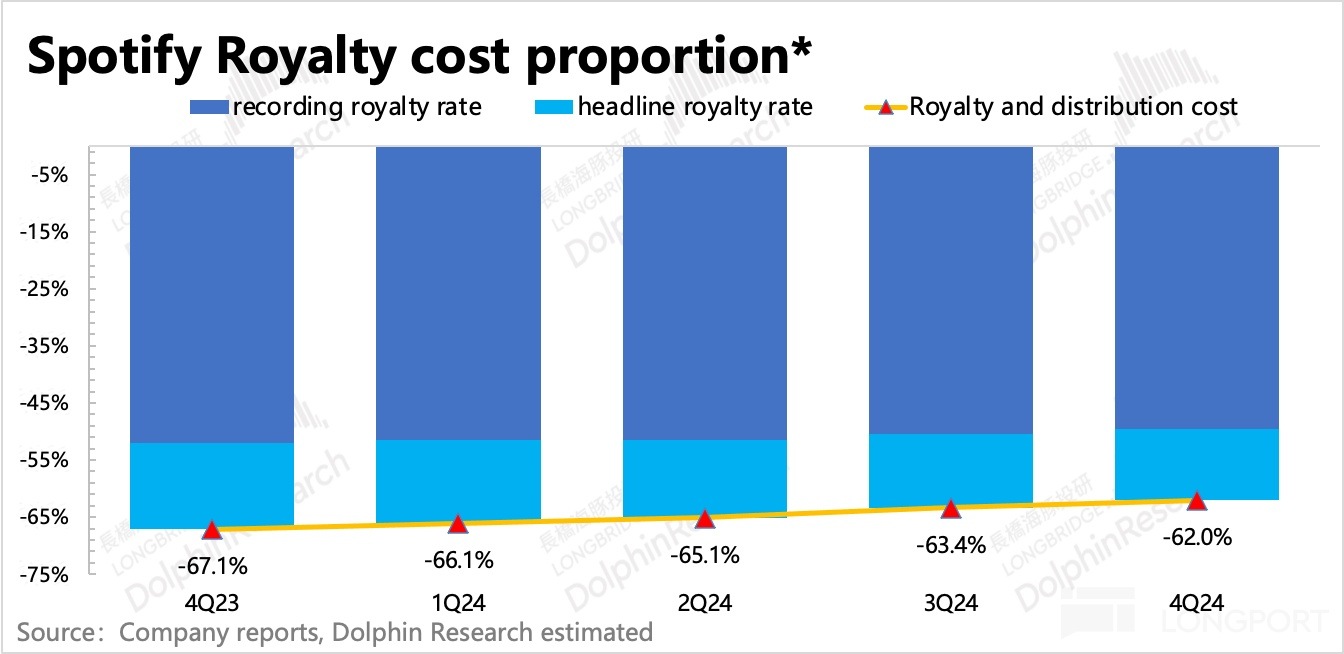

毛利率的穩步提升則主要源自版權成本的優化,這是海豚君一直以來對 Spotify 前景樂觀的主要邏輯支撐。海豚君通過成本拆分,估算出付費内容的版權成本/訂閱收入,再次環比繼續下降了 1-2pct。

由於重要性以及連續兩個季度的變化,這裡再稍微展開聊一聊版權成本優化的方式:

版權成本主要由付給詞曲作者的著作權成本,和付給廠牌公司的錄音權成本,兩部分組成。

著作權分成比例,由行業協會提前規定。協會調整變動的方向一般不會下降,只會提高,從而維護詞曲作者的利益。但平台可以通過別的方式降低綜合分成比例,比如 Spotify 的捆綁套餐。

錄音權分成比例,在當下甚至未來都會相對靈活一些。簡而言之,要向下壓就得削弱頭部 labels 的産業鏈議價力。作為流量分發中心的平台來說,更多的決定權和影響力握在自己手中。平台可以通過給與低錄音權成本的長尾老歌或者獨立音樂人創作的新歌、播客、有聲書等更多的推薦流量,從而起到虛弱頭部 Labels 競爭力的目的,從而可以談判出一個更有性價比的分成比例。

而上述這一點,Spotify 近兩年也在不斷加碼力度,比如搭建創作者變現平台並做好流量分配,做好獨立音樂人或者播客、有聲書創作者的經濟生態。

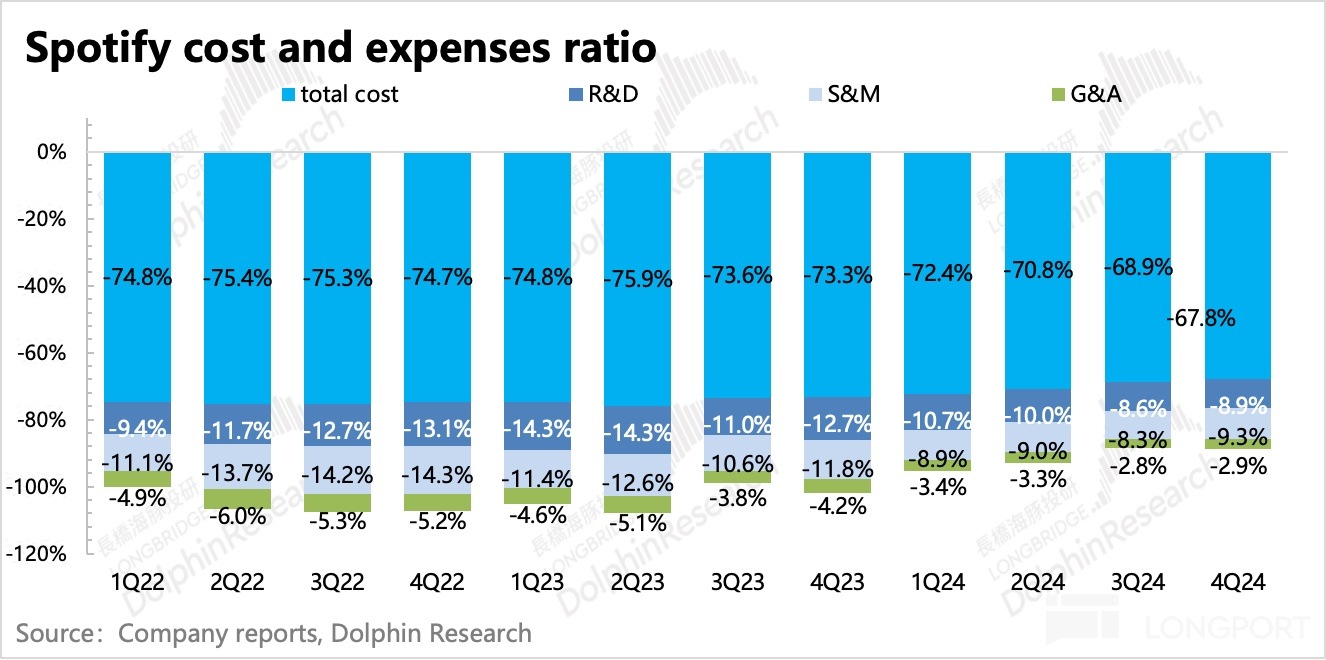

(2)經營費用嚴格控制

在費用端,雖然有一筆 Social chage 顯著走高,且做了不少活動和市場拓展,但 Spotify 的三項費用仍然雙位數同比下滑。最終經調整經營利潤率 12.5%,和 Q3 持平。

2. 訂閱用戶數穩步增長

四季度 MAU、付費訂閱用戶規模超預期,但廣告用戶增長有起色但不及預期。四季度借助 Wrapped 十周年活動,加速用戶在全球 184 個地區的滲透。同時在部分特定地區,引入視頻播客内容來豐富會員權益的服務體驗。

對 1Q25 的指引上,公司對月活的預期和市場一致,但訂閱數預期高於市場假設,因此也意味著廣告用戶在 Q1 可能會再次表現平淡無驚喜。

在一定程度上說,新獲客的 MAU,越快轉化為忠實的付費訂閱用戶,越有利於公司的賺錢飛輪快速轉動。這一點,通過豐富會員權益的服務内容就能獲得一定的推動。

過往我們會因為 Spotify 並不低的會員費而擔心發展中國家地區的用戶難以承擔這個付費力。但另一面,如果 Spotify 産品體驗足夠優秀、競爭優勢足夠明顯,但從 Netflix 的經驗可以看出,真正有需求的用戶,在精神内容的付費意願可能並不亞於實體貨物。

3. 品牌廣告需求仍為有顯著回暖

四季度廣告增速繼續拖後腿,主要體現為品牌廣告市場的需求疲軟。四季度廣告支持用戶達到 4.25 億,環比淨增加 23 萬,雖然相比前三季度的淨增量有一定的起色,但市場預期也不低。

從管理層對 Q4 的收入指引上來看,預計廣告端還有一些小壓力。未來廣告收入的增長還得靠播客,音樂的廣告套餐用戶雖然也不少,但或許因為聽音樂的使用場景限制,廣告效果一般,人均 ARPU 非常低,遠不及付費訂閱的變現效率。

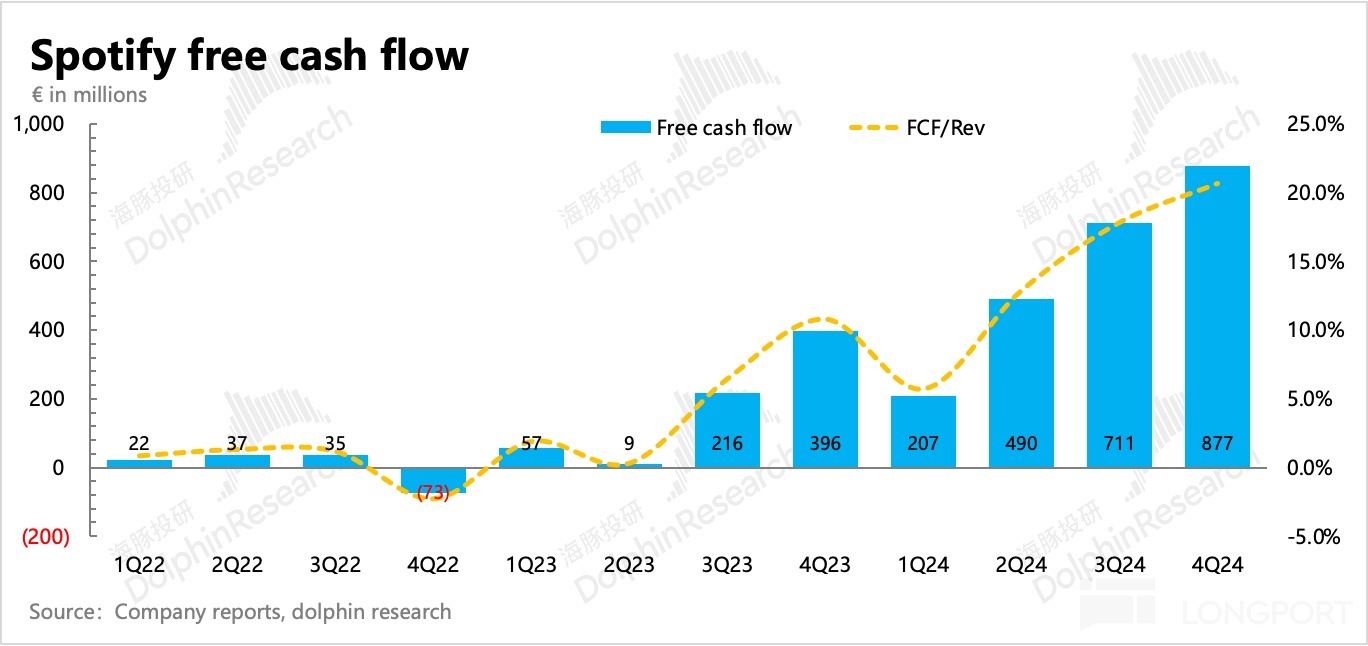

4. 現金流繼續破新高

主業盈利提升,自然能夠帶來現金流的同步改善。而 Spotify 這種預付性質的商業模式,本身也更佔優勢。尤其是當行業地位穩固,無需太多重度的軟硬件、内容投資後,現金流會有一個更明顯的擴張。

四季度 Spotify 的自由現金流進一步新高,達到 8.8 億歐元,同比翻倍,佔收入比重達到 20%,高於同期的調整後經營利潤率。

5. 業績一覽

海豚投研觀點

總體而言,四季報繼續延續了上季度反應出來的龍頭漲價紅利,以及公司自身降本增效對盈利能力的進一步改善。

短期上,訂閱收入的亮眼表現彌補了品牌廣告低迷期的廣告收入壓力。從目前的用戶增長和付費率勢頭,未來有望繼續靠更多的會員權益、推廣活動來實現全球地區的用戶滲透。與此同時,用戶的綜合付費意願可能並不會被發展中國家地區的用戶拉低太多。

而上季度電話會中,公司提及正在測試一款面相粉絲用戶的高階付費套餐,可以提供搶先聽音樂等附加權益,變相實現 「漲價」。因此短期而言,訂閱收入穩步增長(量價齊升)的局面可能不會被打斷。

中長期角度,版權成本優化帶來的利潤率提升,仍然具備可觀的想象空間。也因為這個涉及到整個産業鏈的格局變化,因此並未短期就能夠很快調整到位。但至少而言,Spotify 已經利用其平台流量分發權的優勢,降低了綜合版權成本。

和上季度觀點一樣,雖然市值一直增長,但短期強勢的基本面下,盤前 1200 億對應一個 35-40x 2026 年 EV/EBITDA 估值顯然也稱不上泡沫,尤其是和同行的增速和估值對比來看。

這個估值基本看齊當下的 Netflix,Netflix 高估值最大的支撐邏輯就是競爭優勢。因此 Spotify 如果能繼續保持龍頭地位,通過大流量來和上遊供應方加速分成談判,哪怕等下商業模式相較奈飛略差,但也並非沒有機會做音樂界的 Netflix。

以下為財報詳細點評

一、用戶數增長亮眼

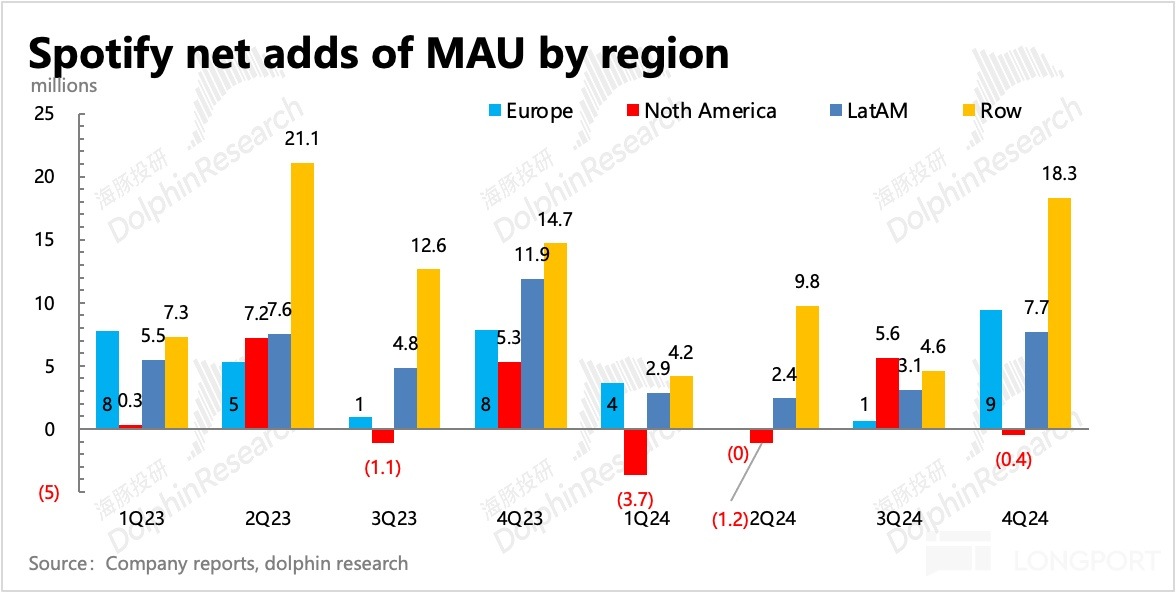

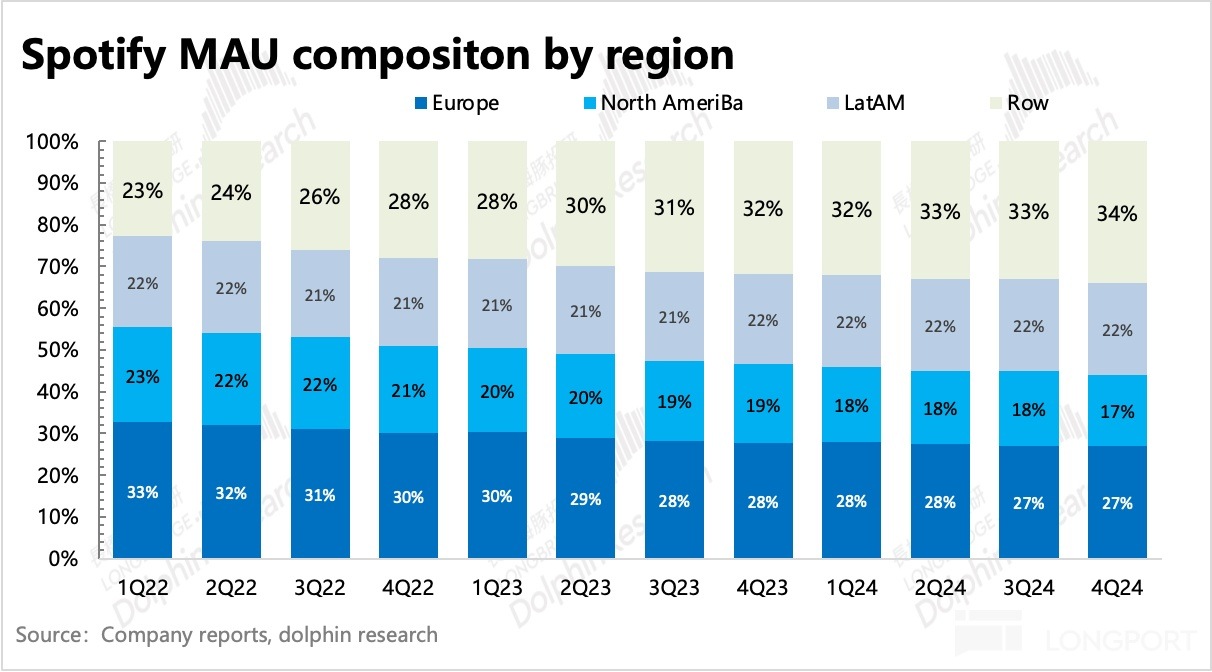

四季度 Spotify 月活 MAU 大量獲客 3500 萬人,顯著超出前三季度表現。年底平均月活達到 6.75 億,增量仍然主要來自於拉美和其他地區。

但管理層對下季度 2025 年一季度的指引,只能說符合預期,預計增長 300 萬至 6.78 億,但這個環比淨增幅度不如市場原先預想的 1300 萬來得多。

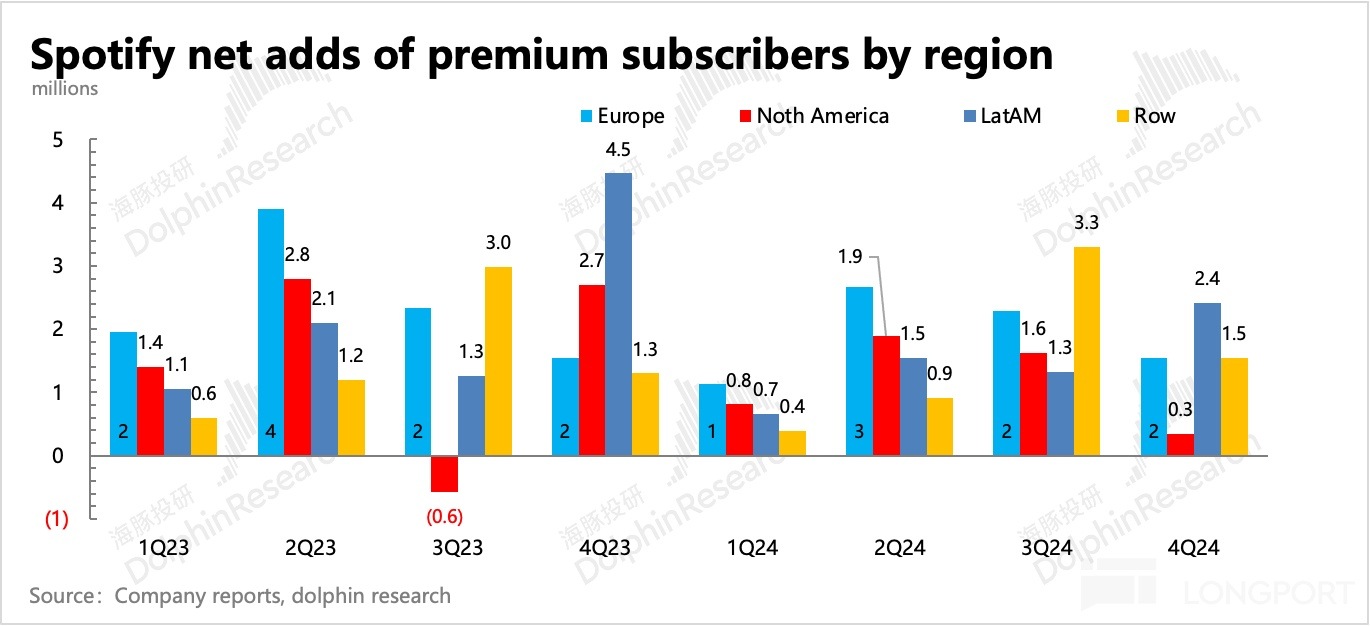

但付費情況繼續保持穩健增長。不過新增的用戶主要來源於北美以外的地區,比如拉美、歐洲以及剩餘地區。美國地區可能還是或多或少的受到了一些漲價影響。

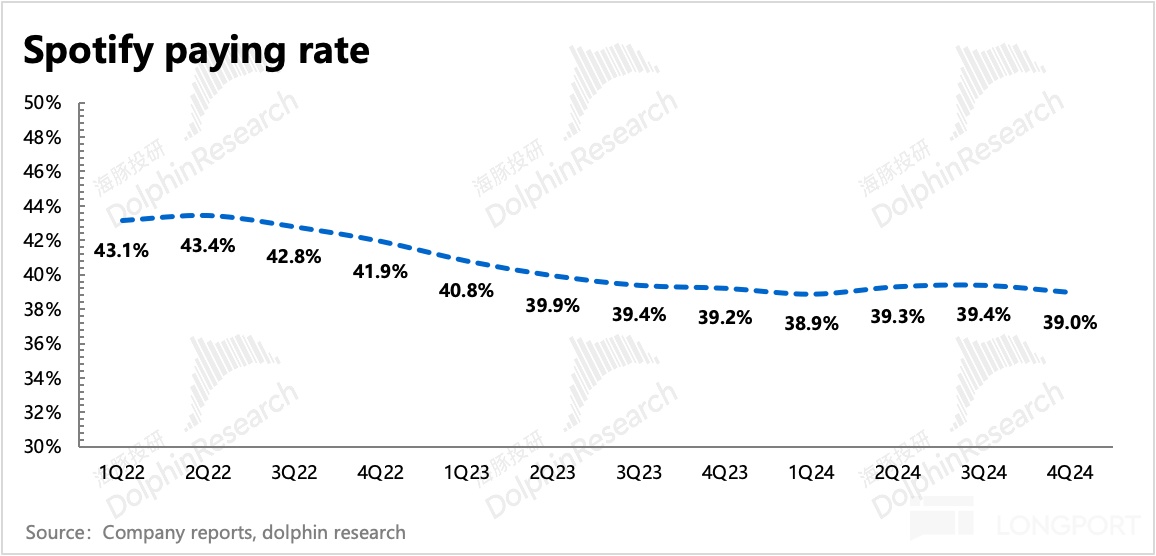

截至 Q4 的 6.8 億的用戶中,付費用戶 2.6 億,付費率總體保持穩定。雖然近兩年主要新增的新興市場用戶,付費轉化難度比歐美用戶要高一些,拉低了付費率,因此未來付費率提高並非沒可能。

二、訂閱穩健,廣告還未完全回暖

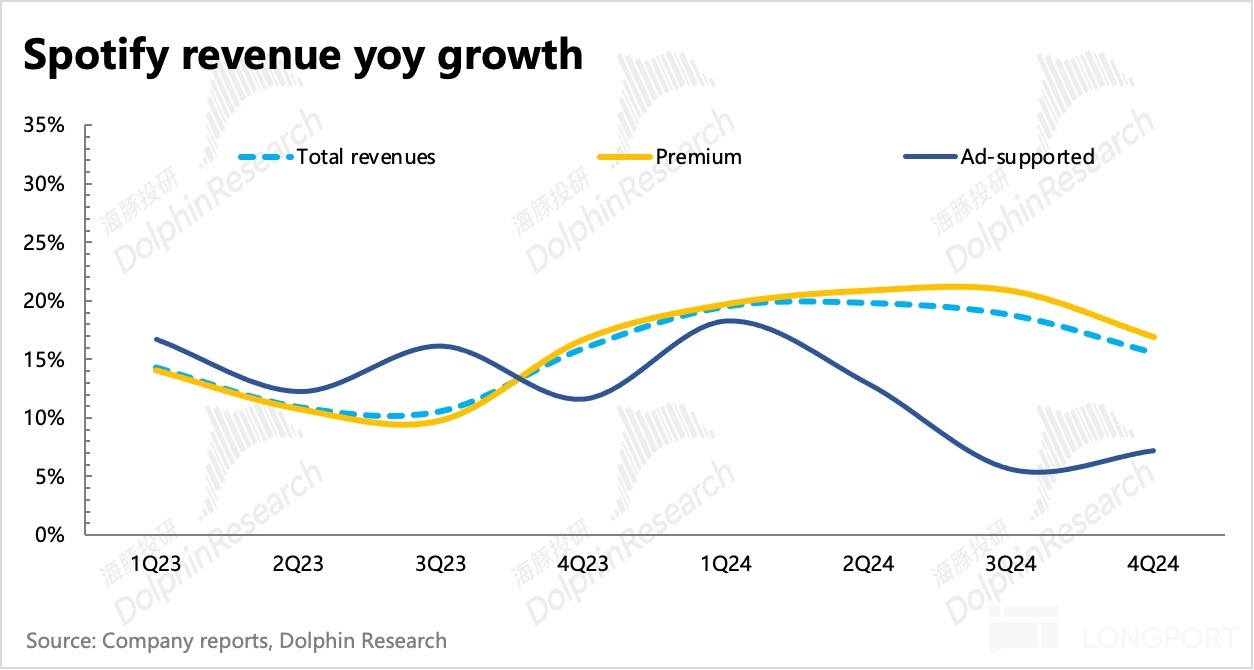

收入表現上,免費廣告用戶和付費用戶的增長差異,帶來了不同業務增長趨勢的差異。再加上漲價的拉動,訂閱收入在四季度的增長維持穩定在 17%,因高基數呈現自然放緩。廣告收入四季度增速為 7.2%,在低基數的優勢上,這個增速並不算亮眼,也就意味著仍然受到品牌廣告需求疲軟的影響。

不過訂閱收入佔比仍有 87%,因此廣告放緩並未拖總營收太多後腿,整體收入增速還是跟隨訂閱收入的變動而變動。

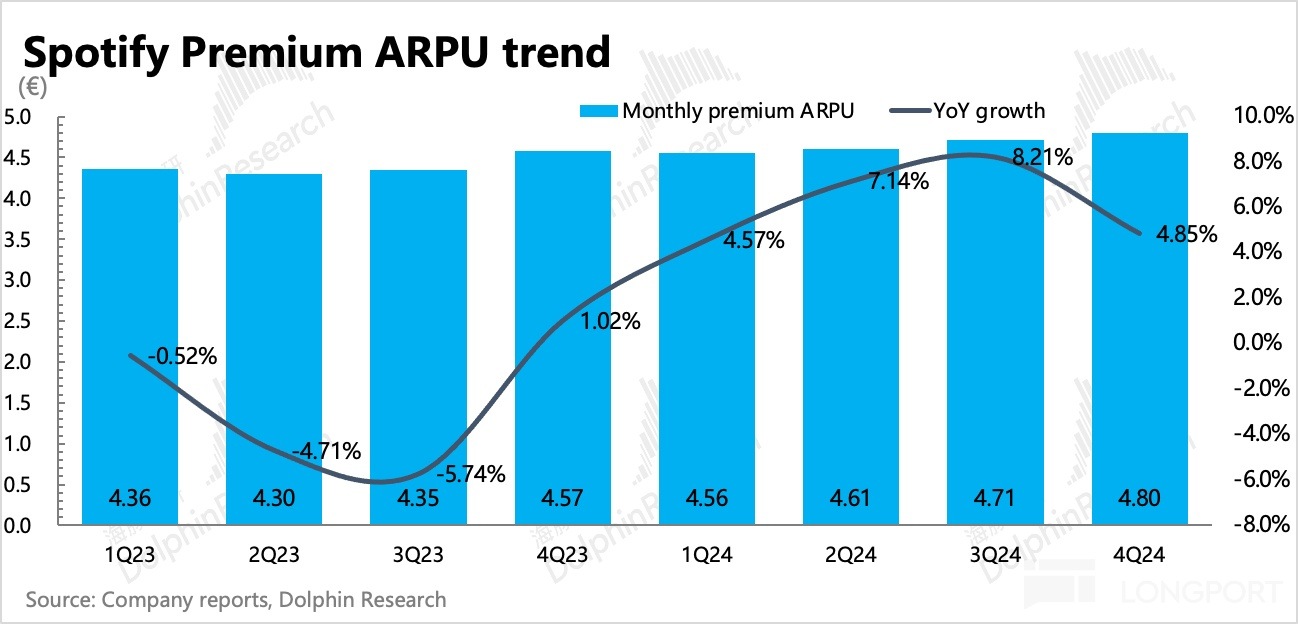

展望 2025 年一季度,公司指引收入 42 億歐元,隱含同比增速 15.5%,基本符合市場預期。從兩大業務的短期變化趨勢來看,顯然還是要靠訂閱收入挑起增長大梁。訂閱業務則還是靠(變相)漲價(但可能會被低客單價的發展中國家地區抵消漲價效果)和用戶增長的雙飛輪驅動,維持管理層制定的長期指引——圍繞 20% 的增速波動。

三、繼續 「降本增效」 的經營節奏

四季報主要超預期在盈利端,經營利潤率維持在 11.2%,主要是因市值走高而同步擴張的股權激勵和相關福利稅費(Social charge)影響,實際經營費用均在雙位數下滑的嚴格控制趨勢下。

四季度 Social charge 達到 9600 萬歐元(佔收入約 2%),對當期盈利産生了一些壓力。而由於當下市值仍然居於高位,因此公司預計下季度這部分福利費用也有近 8000 萬歐元。

四季度毛利率,相比三季度再度繼續提升了 1-2pct。經營費用雖然也在壓縮,但是和佔比近 70% 的成本比起來,優化後對利潤的影響比較起來就沒那麼明顯了。

成本中,版權内容分成成本佔比高,且一直相對剛性,實際自有内容的攤銷成本非常少。因此這裡能否有壓縮空間就取決於 Spotify 和上遊内容提供方的商業談判了。

海豚君通過成本拆分,估算出四季度付費内容的版權成本佔比環比繼續下降了 1.4pct。版權成本主要由付給詞曲作者的著作權成本,和付給廠牌公司的錄音權成本,兩部分組成。

最後,主業盈利提升,也帶來現金流的同步改善。四季度 Spotify 的自由現金流達到 8.8 億歐元,繼續新高且大超市場預期。自由現金流佔收入比重也提升到了 20%,環比提高了 3pct。

<此處結束>

海豚君「Spotify」相關文章:

1.財報

2024 年 11 月 13 日 3Q24 業績會紀要《Spotify:牽手 TTD,逐步從品牌廣告轉向效果廣告(3Q24 電話會紀要)》

2024 年 11 月 13 日 3Q24 財報點評《Spotify:龍頭漲價的正反饋來了》

2024 年 7 月 23 日 2Q24 業績會紀要《Spotify:捆綁套餐漲價後用戶流失率優於預期(2Q24 電話會)》

2024 年 7 月 23 日 2Q24 財報點評《Spotify:又爆拉了?音樂小巨頭送標準答案》

2.深度

2024 年 6 月 25 日《細扒 Spotify:值幾個騰訊音樂?》

2024 年 6 月 13 日《漲價貴過 Apple music,Spotify 的底氣在哪裡?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研